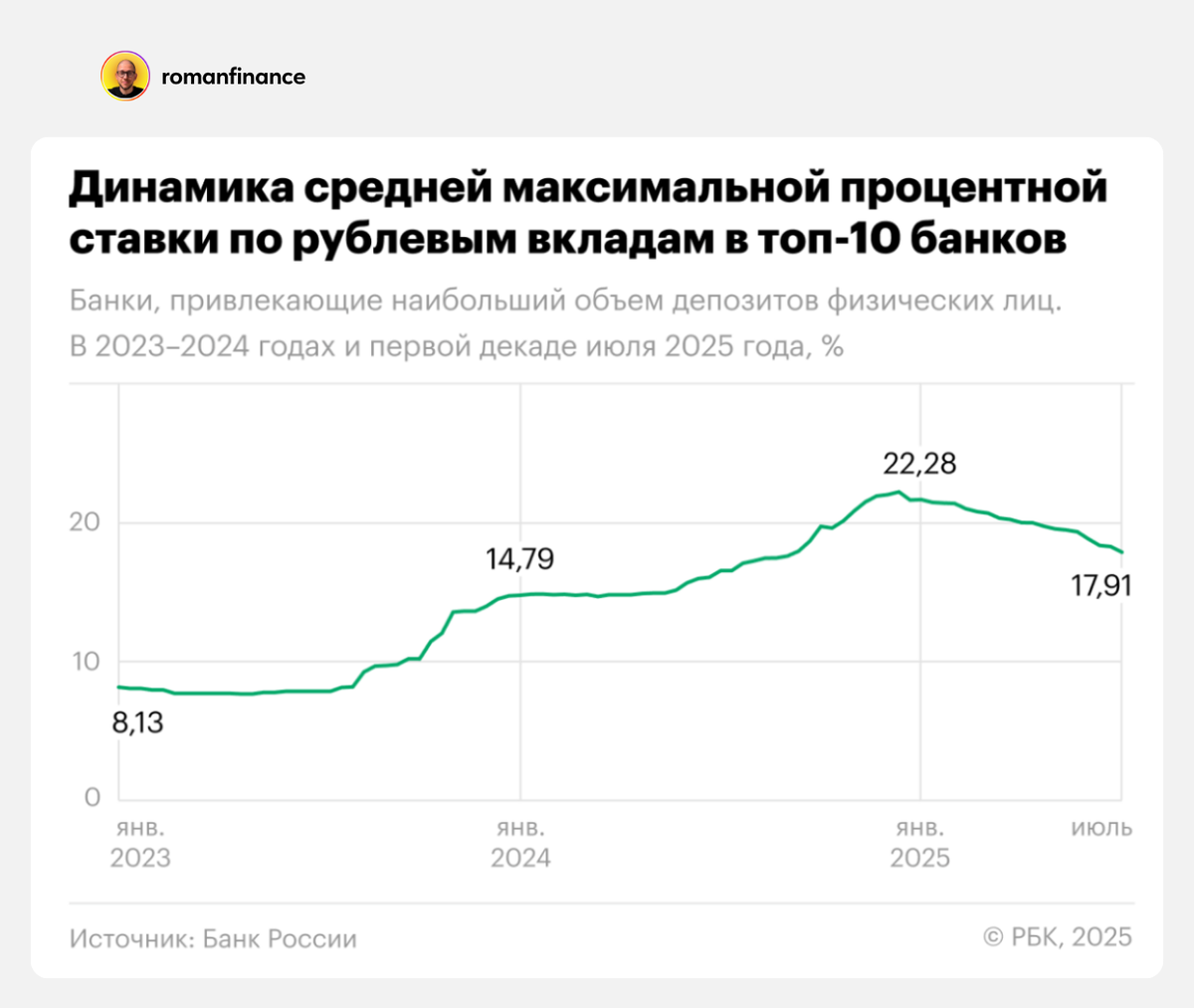

Средняя максимальная ставка по вкладам в 10 крупнейших банках России упала до 17,91% по итогам первой декады июля. Падение ставок продолжается с декабря 2024 года, а ниже 18% средняя ставка по вкладам опустилась впервые с сентября прошлого года.

Что происходит со ставками по депозитам

После достижения исторического максимума средней ставки по вкладам на уровне 22,28% в декабре 2024 года началось планомерное снижение на фоне растущих ожиданий по снижению ключевой ставки Банка России. В июне 2025 года регулятор снизил ставку до 20%, а большинство экономистов и аналитиков ждут снижения до 18% на ближайшем заседании 25 июля. Согласно прогнозам, к концу года ключевая ставка может быть понижена до 15%, что приведет среднюю доходность по банковским вкладам в район 13-14% годовых.

Сильнее всего снизились ставки по вкладам на срок более одного года — в этой категории снижение составило 0,68 процентных пунктов. Средние максимальные ставки по депозитам в зависимости от срока теперь выглядят так:

- на срок до 3 месяцев — 17,22%;

- на срок от 3 до 6 месяцев — 17,39%;

- на срок от 6 до 12 месяцев — 16,93%;

- на срок более 12 месяцев — 15,08%;

- на срок 36 месяцев — 10,94%.

Банки ждут дальнейшего снижения ключевой ставки, поэтому не готовы давать высокую доходность по длинным депозитам — самые высокие ставки можно зафиксировать на сроке от 3 до 6 месяцев.

Как зафиксировать высокую ставку

Чтобы зафиксировать высокую ставку на срок более года стоит использовать облигации — по ним пока есть возможность получить от 15 до 24% годовых на длинный срок.

- Корпоративные облигации по состоянию на середину июля могут обеспечить в среднем 18% годовых на срок до трех лет. Ожидания по снижению ключевой ставки привели к росту цен на облигации и снижению доходностей, но интересные варианты все еще остаются. Например, облигации застройщика «Самолет» (RU000A10BW96) обеспечат доходность на уровне 22,3% годовых на срок до июня 2029 — это почти 4 года. А по облигациям АФК «Система» (RU000A100N12) инвестор получит 20% годовых на срок до июля 2027 года. Есть и более доходные, но и более рискованные варианты. Например, облигации ТГК-14 (RU000A106MW0) с погашением в июле 2027 года принесут инвесторам почти 26% годовых.

- ОФЗ — облигации федерального займа — самые надежные облигации в России позволят инвесторам зафиксировать ставку около 15% годовых на срок до 15 лет. Например, ОФЗ 26248 (RU000A108EH4) с погашением в мае 2040 года дают доходность 14,5% годовых. Кроме того, дальние ОФЗ вырастут в цене на фоне снижения ключевой ставки в ближайшие пару лет и могут принести инвесторам 30-40% за это время за счет роста цены и купонной доходности.

Что в итоге

Ставки по банковским депозитам продолжат свое снижение, поэтому инвесторам, желающим зафиксировать высокую доходность на длинный срок, стоит поторопиться — доходности по облигациям также стремительно снижаются.

В начале года инвесторы могли зафиксировать ставки около 17% в ОФЗ и до 30% в упомянутых выше корпоративных облигациях, но на фоне ожиданий по снижению ключевой ставки, доходности по облигациям упали — это обеспечило хороший ценовой рост тем, кто покупал их в начале года.

На изображении наглядно показано, как изменились доходности по ОФЗ с конца прошлого года и как выросли цены на облигации. При этом дальнейший потенциал для роста сохраняется, но с каждым шагом понижения ключевой ставки этот потенциал будет уменьшаться.

В чем вы предпочитаете фиксировать ставку: в депозитах или облигациях?

Поделитесь своим мнением в комментариях.