В первом полугодии 2025 года рубль стал лучшей мировой валютой, обойдя по динамике золото и традиционные валюты-убежища — швейцарский франк и японскую иену. Если в январе 2025 за доллар просили 113 рублей, то к концу мая курс рубля укрепился на 32% — до 77 рублей за доллар.

Однако большинство экономистов считают такое укрепление национальной валюты избыточным и во втором полугодии ждут обратного движения. Чего ждать от курса рубля во второй половине 2025 года и что делать инвесторам для сохранения и увеличения капитала — поговорим в этой статье.

Причины укрепления рубля

Главным драйвером укрепления рубля в первой половине 2025 года стал внешнеторговый баланс и изменение структуры расчетов. При довольно стабильном экспорте и сжатии импорта Россия сохраняла значительный профицит текущего счета. По данным Банка России, в первом квартале профицит счета текущих операций составил около $20 млрд. Это означает, что предложение иностранной валюты от экспортеров существенно превышало спрос со стороны импортеров. Импорт при этом остаётся ниже докризисных уровней: за первое полугодие 2025 он вырос всего на 1,8%. При этом больше половины российского импорта теперь оплачивается рублями — по итогам февраля 2025 доля российских рублей в оплате импорта достигла рекордных 53,5%. Ужесточение санкций в конце 2024 года также сказалось на расчетах за российский экспорт — к весне 2025 года доля рубля в оплате экспорта достигла 52,3%.

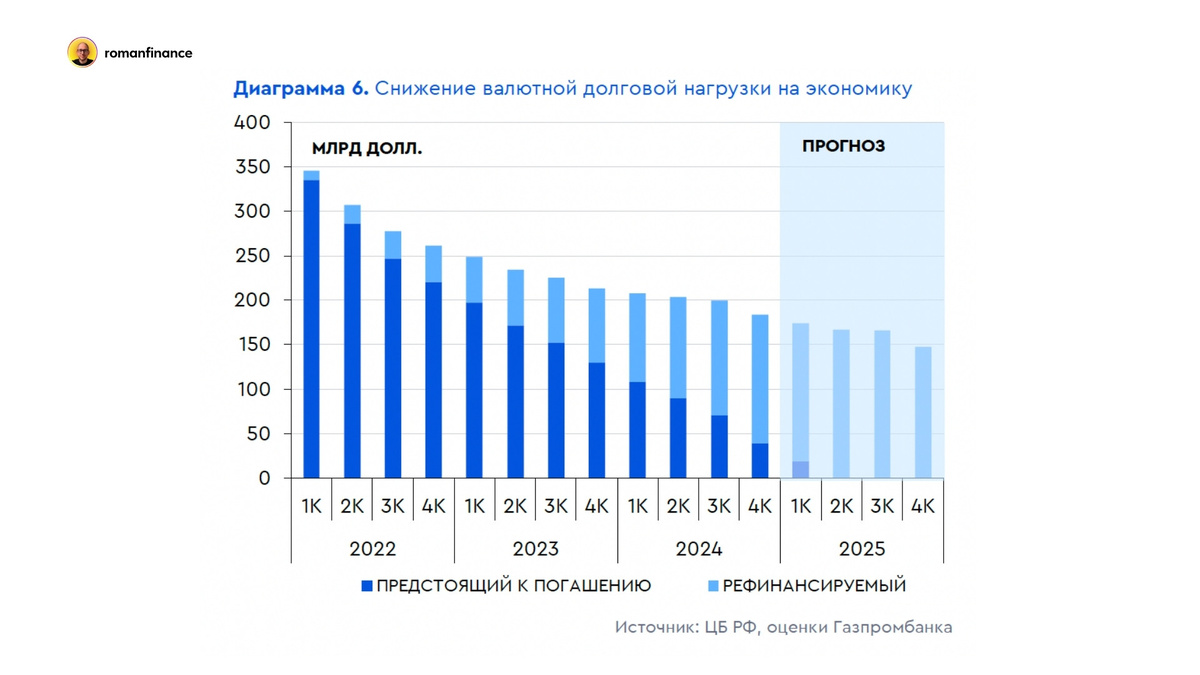

Дополнительное влияние также оказал валютный долг, который сильно сократился после усиления санкционного давления в 2022 году — российские компании и государство погашали валютные займы или переводили их на расчеты в рублях, что снизило спрос на валюту для погашения и обслуживания долга.

Другим важным фактором стала жесткая денежно-кредитная политика Банка России. С октября 2024 года регулятор держал ключевую ставку на рекордно высоком уровне 21% годовых. Такие высокие ставки сделали рублёвые инструменты очень привлекательными, стимулируя приток капитала в них. В первом полугодии 2025 года снова стала популярной стратегия «carry trade», при которой инвесторы занимали дешёвые доллары или юани и размещали деньги в рублях под высокий процент. Это же побудило отечественных экспортеров продавать большую часть выручки, чтобы получить выгоду от высоких рублёвых ставок. По оценке Банка России, с начала года экспортеры конвертировали до 90% валютной выручки (при нормативе 36%), пытаясь заработать на рекордных ставках по рублевым депозитам.

Дополнительную поддержку курсу оказали Банк России и Минфин: в апреле, на фоне необычно крепкого рубля и недобора нефтегазовых доходов бюджета, Министерство финансов возобновило продажи иностранной валюты по бюджетному правилу. Впервые с января 2024 года вместо покупок Банк России вышел на рынок с интервенциями, продавая ранее накопленные юани и золото.

Таким образом, сочетание устойчивого торгового профицита, жесткой политики Банка России и изменение структуры расчетов во внешней торговле сформировало почву для значительного укрепления рубля в первом полугодии 2025 года.

Перспективы рубля во втором полугодии 2025 года

Во втором полугодии большинство экономистов, профильные министерства и Банк России ждут ослабления рубля. Так, Минэкономразвития в апрельском прогнозе заложило средний курс доллара на 2025 год на уровне 94,3 рубля, а к концу года официальный прогноз Минэка остается на уровне 99 рублей за доллар. Фактически правительство исходит из того, что текущая крепость рубля носит временный характер, и во втором полугодии тренд сменится на понижательный.

Подобной позиции придерживаются и в Банке России: опрос аналитиков, проведённый регулятором, показал консенсус по среднему курсу на год около 95 рублей за доллар, что соответствует значению около 100 рублей за доллар к концу 2025 года.

Многие инвестиционные банки смотрят на курс рубля еще более пессимистично. Например, в Goldman Sachs допускают возвращение курса к уровню 100 рублей за доллар уже летом 2025 года. Аналитики российских инвестиционных банков ждут курс рубля в среднем на уровне 105 рублей за доллар к концу 2025 года.

Ключевые риски для рубля во втором полугодии аналитики видят в смене тех факторов, которые поддерживали его ранее.

- Во-первых, ожидается восстановление импорта. Летом традиционно растёт спрос на валюту со стороны импортеров и населения. Если параллельно с этим начнут снижаться экспортные валютные поступления на фоне падения цен на нефть, баланс спроса и предложения валюты сместится не в пользу рубля. Российская валюта пока не отразила до конца падение нефтяных цен — с лагом в 2–3 месяца эффект снизившихся цен на нефть ударит по экспортной выручке к лету. С начала 2025 года стоимость нефти в рублях упала на 42%.

- Во-вторых, Банк России начинал цикл понижения ключевой ставки, что приведет к падению доходностей по рублевым депозитам и снижению привлекательности рублевых вложений. К концу года ключевая ставка может опуститься до 15%, что «уведет» доходности по депозитам и надежным облигациям в район 12-13%.

- В-третьих, рост геополитической напряженности делает сохранение капитала в рублях менее привлекательным. Надежды на диалог с Западом, которые формировались в начале года, пока никак не реализовались. Напротив, может произойти эскалация конфликта, а новые ограничения лишь усилят попытки оттока капитала из страны.

- В-четвертых, сильный рубль вредит российскому бюджету — при продолжительном укреплении рубля резко падают доходы от экспорта в рублёвом выражении. По оценке Минфина, разница в курсе всего в 1 рубль стоит бюджету около 100 млрд рублей годовых поступлений. Значит, у властей есть косвенная мотивация не препятствовать умеренному ослаблению валюты для восполнения доходов.

Таким образом, при прочих равных рубль к концу года будет слабее, чем сейчас, а наиболее реалистичный диапазон находится в пределах 100 рублей за доллар.

Как инвестору заработать на ослаблении рубля

Ключевой вопрос для инвестора — как извлечь выгоду от любой динамики рубля во втором полугодии. Разные классы активов по-разному реагируют на изменение курса национальной валюты, поэтому выделим идеи как на случай сохранения сильного рубля, так и на случай его ослабления во втором полугодии.

Акции экспортеров. Традиционный способ защититься от падения рубля — вложиться в акции экспортеров, которые выигрывают от слабой нацвалюты. Их долларовая выручка при переводе в дешевеющий рубль будет повышать их рублевые доходы и прибыль. В числе наиболее чувствительных к курсу бумаг — нефтегазовые компании, а также отдельные имена из других секторов. В числе наиболее упоминаемых в стратегиях российских брокеров экспортеров для реализации этой идеи: ЛУКОЙЛ, НОВАТЭК, «Роснефть», «Татнефть» и «Полюс».

Валютные облигации. Для консервативных инвесторов альтернативой акциям могут стать облигации, привязанные к валютному курсу. На Мосбирже доступны десятки выпусков замещающих облигаций и несколько новых валютных выпусков, которые доступны неквалифицированным инвесторам. Покупая такой инструмент за рубли, инвестор фактически получает страховку: если рубль упадет, купоны и погашение будут по более высокому курсу. Доходность по таким бумагам выше процентных ставок по валютным депозитам, к тому же их можно свободно купить и продать на бирже. Аналитики компании АТОН и вовсе считают, что валютные облигации смогут принести инвесторам около 60% в рублях на горизонте следующих 24 месяцев за счет купонов, роста цены и ослабления рубля.

В зависимости от готовности к риску инвесторы могут выбрать или надежные выпуски «Газпрома», «Норникеля» или НОВАТЭКа с доходностью около 6-8% годовых в долларах, или более рискованные с повышенной доходностью — например, «Домодедово» под 18% годовых в долларах. В случае же, если серьезной девальвации не произойдет, инвестор все равно получит стабильный купон в твёрдой валюте.

Золото и серебро. Драгоценные металлы традиционно рассматриваются как «тихая гавань» при валютных потрясениях. Золото и серебро в рублях автоматически дорожают при ослаблении рубля, поэтому вложения в них позволят компенсировать возможное падение национальной валюты. Биржевые контракты GLDRUB и SLVRUB, торгуемые на Мосбирже — по сути это ставки на цену золота и серебра в рублях, учитывающие и динамику мирового рынка, и курс доллара. Альтернативой покупке контрактов на драгоценные металлы станет покупка биржевого фонда на золото, например, «ВИМ Золото» или «Т-Капитал Золото». К сожалению на серебро подобных фондов на Мосбирже нет.

Что в итоге

После впечатляющего укрепления рубля в первой половине 2025 года инвесторам не стоит впадать в самоуспокоенность. Большинство фундаментальных факторов указывает на возможное ослабление национальной валюты во втором полугодии: импорт постепенно оживает, экспортные цены падают, а Банк России переходит к смягчению денежно-кредитной политики.

Крепкий рубль не останется таким навсегда: как отмечают в Минэкономразвития, отклонение курса от равновесных уровней будет исправляться. Тем не менее резкой девальвации большинство экономистов не ожидает — при отсутствии новых шоков коррекция скорее будет плавной.

Для частного инвестора это означает необходимость заранее продумать защиту от валютных рисков, но без панических шагов. Наиболее вероятный сценарий — постепенное ослабление рубля, которое будет благоприятным для экспортёров и части сырьевых активов.

Оптимальной стратегией станет диверсификация: не стоит переводить весь капитал в акции нефтяников или валютные облигации. Важно сохранить сбалансированный портфель, в котором будут как валютные инструменты, так и перспективные рублевые. Например, дальние ОФЗ, которые могут принести около 40% в ближайший год на фоне снижения ключевой ставки.

Что вы думаете о перспективах рубля на второе полугодие 2025 года?

Поделитесь своим мнением в комментариях.