Автор: Наталья Щепачева

Российским законодательством предусмотрены различные налоговые режимы. Специальные налоговые режимы помогают экономить на платежах в бюджет. Если у бизнеса несколько видов деятельности и для каждого выгоден свой режим, удобно их совмещать.

В 2025 году у бизнеса имеется пять специальных налоговых режимов: УСН, ПСН, АУСН, ЕСХН и НПД. Только ИП смогут совмещать налоговые режимы в 2025 году, так как именно для них предусмотрен патент (ПСН). Его можно применять одновременно с УСН, ОСНО или ЕСХН. Перед такими ИП стоит задача разделения доходов и расходов по разным налоговым режимам. Следовательно, во-первых, все доходы нужно распределить по системам налогообложения: отдельно учесть доходы от бизнеса на УСН, отдельно — от бизнеса на патенте.

· доходы от бизнеса на УСН записываются в Книгу доходов и расходов (КУДИР) и учитываются при расчёте единого налога;

· доходы на ПСН записываются в Книгу учёта доходов по патенту. Они не влияют на размер налога. При этом если ИП применяет несколько патентов по разным видам деятельности, будет достаточно одной КУД.

С распределением доходов проблем обычно не возникает — они поступают от разных контрагентов и за разные товары или услуги.

Если ИП совмещает УСН (доходы минус расходы) с ПСН, также становится важно правильно распределять расходы. Расходы учитывают по той системе налогообложения, к которой он относится. Иногда бывают сложные ситуации, когда расход нельзя отнести только к одной из систем. Распространённый пример — аренда офиса или зарплата бухгалтера. Такие расходы учитываются пропорционально доходам по каждой из систем.

При проверке ФНС может запросить документы, подтверждающие ведение раздельного учёта. Так она убедится, что вы не завысили расходы и заплатили налог правильно.

Рассмотрим гипотетический пример на конфигурации Бухгалтерия предприятия (на релизе 3.0.177.30). ИП Иванов И.И. занимается оптовой торговлей запчастями, которая находится на УСН с объектом налогообложения доходы минус расходы. В 2025 г. наш ИП открывает стационарный магазин для розничной торговли этими запчастями и рядом автомойку. Под эти два новых вида деятельности покупает соответственно два патента.

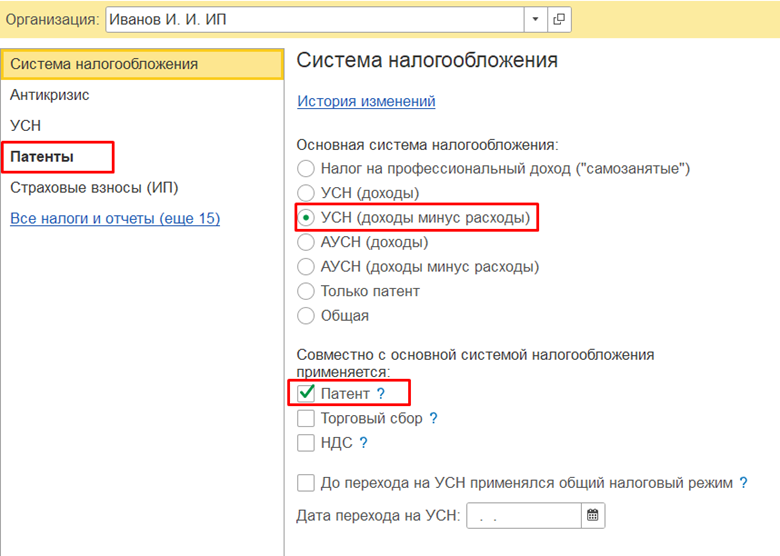

Первый шаг – это настройка системы налогообложения. Переходим в раздел Главное, Настройки, Налоги и отчеты. Отмечаем в основной системе налогообложения УСН (доходы минус расходы). И возводим флаг, что совместно с основной системой налогообложения применяется патент. Данные настройки представлены на рисунке 1.

Появляется раздел Патенты, переходим в него, видим гиперссылку Список патентов, при переходе по которой и заполняем купленные патенты.

Заполнение патентов представлено на рисунке 3, все данные заполняются из полученного патента.

Теперь основной задачей ИП становится раздельный учет доходов и расходов. Допустим, 10.01.2025 г. произошла закупка запчастей (возьмем просто гипотетическую номенклатуру), которая оформляется документом Поступления (в разделе Покупки).

Данная поставка была сразу оплачена с расчетного счета – документ Списание с расчетного счета.

Теперь часть запчастей ИП продал оптом – оформляем документ Реализации. При создании документа видим, что появилось поле Патент, если мы взведем данный флаг, то эта реализация попадет в Книгу учета доходов по патенту. В данном случае мы оставляем флаг не взведенным.

На рисунке 7 представлены проводки и регистры, формируемые этим документом. Перейдем на регистр Книга учета доходов и расходов (раздел I) и увидим, что себестоимость проданных товаров попала в КУДИР при УСН в графу расходы (т.к. данные товары были куплены, оплачены и проданы). Доходы от продажи при этом не попадают в КУДИР, т.к. КУДИР формируется кассовым методом, а данная продажа еще не была оплачена.

Допустим, что 20.01.2025 была получена оплата от данного покупателя – оформляем документ Поступление на расчетный счет, с указанием в НУ, что это доход по УСН.

Рассмотрим представленные на рисунке 9 проводки и регистры, формируемые документом Поступление на расчетный счет. Перейдем на регистр Книга учета доходов и расходов (раздел I) и увидим, что только теперь доход от продажи этому контрагенту попал в КУДИР при УСН.

Остальные запчасти продали в розничном магазине. Следовательно, необходимо провести два документа: Перемещение товаров, материалов (раздел Склад) и любой из документов реализации (например, Реализация с флагом Патент или Отчет о розничных продажах). Для этого создаем склад Розничный магазин (рисунок 10).

На рисунке 11 представлен документ Перемещение товаров, материалов с формируемыми проводками.

Оформим реализацию документом Отчет о розничных продажах (т.к. это условный пример, то проведем один документ за месяц, в реальности данный документ формируется при закрытии кассовой смены ежедневно) и укажем, что...

Продолжение статьи читайте на нашем сайте 1С:БИЗНЕС РЕШЕНИЯ