В пятницу вышла новость, что акционеры Фосагро не приняли решение о выплате дивидендов за 1 квартал 2025 года. На повестке дня было 2 варианта: 144 рубля и 201 рубль. В итоге ни один из них не набрал нужного числа голосов, и ситуация с выплатой подвисла в воздухе (уже 5 июля должна была быть дивидендная отсечка, т.е. и времени до нее явно в обрез). Признаюсь, за 4 года инвестирования я ни разу не сталкивался с чем-то подобным у компаний, которые держу в портфеле, поэтому был серьезно раздосадован. Сумма, которую я мог получить даже при утверждении 144 рублей, не очень большая (по меркам моего портфеля), но все же это тоже деньги, которые можно было уже через 2-3 недели реинвестировать. Но не сложилось.

Сомнений в компании у меня не появилось, но, согласитесь, ситуация явно нестандартная. Просто «недоумевать» (скажем мягко) контрпродуктивно, поэтому захотелось понять, что произошло. После общения с моим другом Артемом (автором канала по инвестированию «Разработчик Артем») удалось выяснить, что ситуация для Фосагро не новая: в 2023 году было то же самое, и в следующий квартал просто заплатили больше денег. Собственно, вчера на эту тему делал репост статьи Артема на канале. Я про эту ситуацию не знал, т.к. первые бумаги Фосагро добавил в портфель только в конце 2023 года. Что ж, век живи, век учись. 😊

Помимо мнения Артема по сложившейся ситуации мне хотелось услышать мысли еще одного прекрасного специалиста по компании – Кримсона Альтера. В последние полгода я регулярно ссылаюсь на него и, судя по комментариям подписчиков, его мнение аудитории также может быть интересно. Сегодня утром у него как раз вышел свежий текст с ответами на частые вопросы, среди которых была и тема Фосагро. В общем, спешу поделиться той частью написанного, где сказано про ситуацию с дивидендами. Далее даю цитату Кримсона курсивом:

Теперь насчёт «гадания на дивидендах» и прочих вопросов, связанных с непонятными или непрозрачными раскладами на голосованиях собраний акционеров. У меня нет инсайдов, но хочу сделать пару заметок на полях. Я уже писал об этом как-то и стоит повторить: так бывает, что менеджмент компании и её (даже самые влиятельные и «особенные») миноритарии на полном серьёзе используют голосования акционеров по прямому назначению, а не делают из них аналог парламентских голосований, когда всё согласовано заранее кулуарным образом. В российской реальности мы привыкли к тому, что ГОСА частных компаний просто работает в режиме «принтера», а всё решено заранее. [...]

Так вот, нормальное состояние компании (не в смысле «наиболее часто встречающееся», а «здоровое») как раз заключается в том, чтобы операционным менеджментом занимались специалисты, а миноритарии (у которых, допустим, есть свои всякие интересы, соображения, политические идеи и т. д.) не сидели у него над душой, не дёргали за ниточки и давали заниматься своим делом. При этом периодически менеджмент выносит на голосования акционеров (всех) те или иные идеи, стратегии, предложения, которые имеют стратегическую ценность, и там уже акционеры решают, по какому пути идти, и иногда это может быть (я такое видел в Европе в среднем бизнесе, часто без листинга, но с несколькими миноритариями и без контролирующих акционеров) даже итеративный процесс, т. е. идёт несколько голосований с разными предложениями, до появления какого-то компромисса. В этом смысле то, что происходит в случае Фосагро, — это нечто глубоко несвойственное российскому рынку, но глубоко олдскульное («старая школа») с точки зрения европейского рынка.

Гадать на результатах голосований в плане «сколько и кто за что проголосовал» мне не очень хочется по двум причинам:

1. Формально все конечные бенефициары пытаются минимизировать свои санкционные риски (понимаю, что звучит смешно, но у них могут быть свои представления о прекрасном), и из-за этого их «реальные» пакеты акций могут подвергаться специальному дроблению и специально голосовать разнонаправленно или не голосовать вообще, в том числе для того, чтобы обфусцировать ситуацию с точки зрения внешних регуляторных и/или санкционных рисков.

2. Если смотреть сугубо математически, то там сложно (на мой вкус) вывести какие-то однозначные выводы или закономерности из-за того, что сумма голосующих акций всегда чувствительно ниже суммы акций в обращении (с учётом фри флоута), и кто там за что и как голосовал — далеко не всегда очевидно и уж точно не математически однозначно.

Мой личный вью: я не жду каких-то «дивидендных суперпризов» от Фосагро прямо сейчас, хотя бы исходя из того, что менеджмент чётко обозначил курс на снижение долга (и это хорошо, особенно на фоне высокой ставки), и из-за прошлых эпизодов такого же рода. Сбить долг сейчас — это даже выгоднее с точки зрения дивидендного инвестора. Я бы предпочёл, чтобы Фосагро как можно быстрее (я бы вообще пару кварталов дивиденды не платил, если бы это была моя компания, но менеджмент на такое вряд ли пойдёт) «сбил» долг до того уровня, при котором дивидендная политика требует выплачивать больше 75% свободного денежного потока, причём эти 75% придутся на те будущие кварталы, когда (а) рубль будет дешевле (соответственно, будет плюс для экспортной выручки) и (б) цены на удобрения (вероятно, но не гарантировано) будут выше. Из-за всего вышесказанного у меня нет вообще никаких эмоций по поводу дивидендных несогласий внутри акционеров Фосагро, до тех пор пока компания занимается чем-то правильным, т. е. сокращает долг и/или платит дивиденды в любой рациональной пропорции.

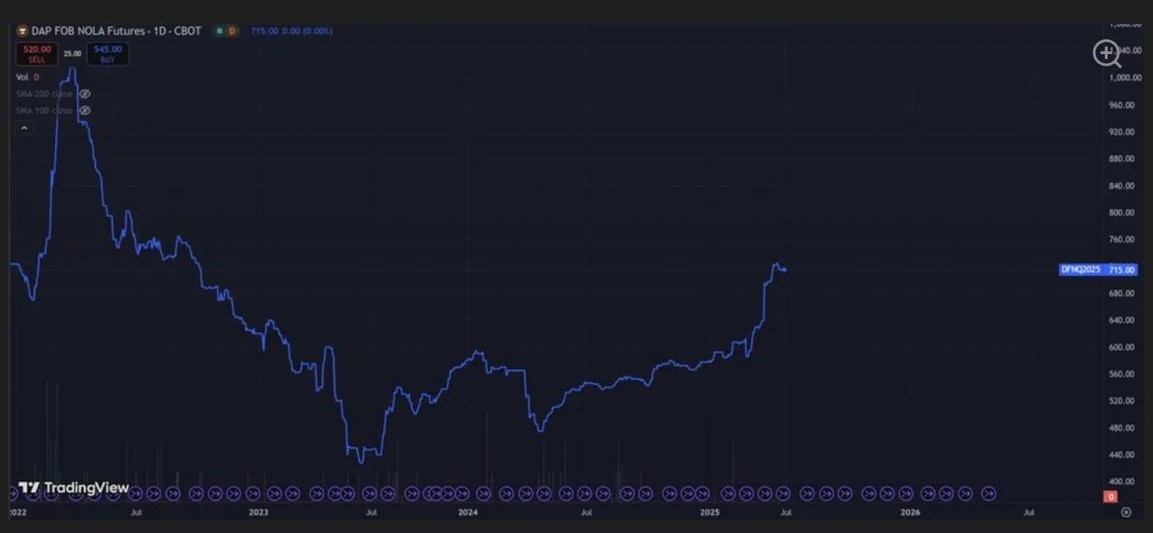

Кстати, насчёт цен на удобрения. Всё, на мой вкус, идёт хорошо и даже лучше, чем можно было ожидать (на графике традиционный южноорлеанский фьючерс на фосфорные удобрения с CME):

Как видите, автор также не видит проблемы в сложившейся ситуации. В принципе, звучит логично: часть долга у компании в валюте, и его имеет смысл гасить именно сейчас, когда рубль сильный. Благо, деньги на это после очень сильного прошлого квартала у компании есть. В конце лета – осенью ожидается ослабление рубля (официальные лица явно намекают на комфортный для экономики уровень в 100 рублей за 1 грязную зеленую бумажку). Поэтому нынешнюю ситуацию с невыплатой дивидендов я полностью принимаю и не меняю своего крайне положительного мнения по Фосагро.

Кстати, часто при тех или иных новостях смотрю на котировки компании в моменте, чтобы оценить реакцию рынка на них и сопоставить с моей. Так вот, стоимость акций Фосагро после выхода новости об отмене дивидендов практически не изменилась (ну не будем же мы считать таковой снижение на 50-70 рублей при цене бумаги в 6300 руб). Ниже график котировок за месяц:

Как видите, рынок также настроен позитивно по отношению к компании, чего и вам желаю. 😊

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.