1. Место налога в системе доходов бюджета РФ.

2. Целевой или нецелевой характер налогов.

День добрый, дорогие Подписчики и читатели нашего Блога!

В связи с активной дискуссией по ряду наших пятничных развлекательных статей прошли достаточно бурные обсуждения о понимании нашими читателями целевого характера взимания налога. Сегодня мы постараемся внести юридическую ясность по данному вопросу. Итак, приступим.

1. Место налога в системе доходов бюджета РФ. Таблица доходов.

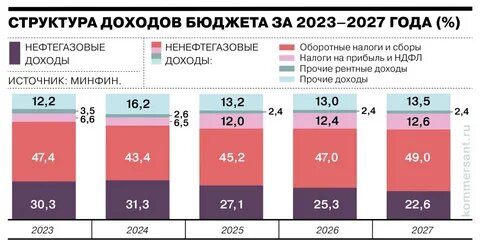

Как мы с вами знаем, налоги являются основным источником пополнения бюджета любой страны. В большинстве стран налоги составляют значительную величину (за 2024г.): в Италии – 42,6% от ВВП, в Германии – 47% от ВВП, во Франции - от 51,5% от ВВП. Применительно к Российской Федерации в 2024г. этот показатель составил 51,1%, а структура доходов состоит из:

По данным ФНС России за 2024г. в бюджетную систему поступило 56,3 трлн.рублей, что на 9,5 трлн. рублей, или на 20,3% больше, чем в 2023 году:

- страховые взносы на обязательное социальное страхование составили 12,8 трлн рублей, на 20,9% больше, чем в 2023г.

- налог на прибыль на сумму 8,1 трлн рублей, рост на 129,3 млрд рублей или прирост составил 1,6% (вырос объем выплат дивидендов, увеличились ставки в связи с изменением законодательства, произошел рост процентов по ценным бумагам в связи с ростом ключевой ставки.

- внутренний НДС составил 8,7 трлн.рублей - прирост составил 21,6%,

- импортный НДС составил 662,9 млрд.рублей - прирост составил 8,7%).

- НДФЛ составил 8,4 трлн.рублей – прирост составил 28,1%.

Таким образом мы видим, что налоговые поступления в бюджет РФ составляют чуть более половины всех доходов и будут и дальше расти. Это значит, что налоговые поступления в бюджет нашей страны, как и других стран мира, являются основной доходной составляющей. И в этом смысле возникает вопрос – а должны ли основные доходные поступления носить целевой характер их использования. Для правильного понимания ответа нам нужно понять, что же является налогом!?

2. Виды обязательных платежей: налоги, сборы и страховые взносы.

Исторически в налогообложении были три основные платежа: налог, сбор и страховой взнос (или зарплатный налог).

Раньше эти три платежа были объединены и в целом названы налогами (статья 2 Закона РФ от 27.12.1991 N 2118-1 (ред. от 16.07.1992) «Об основах налоговой системы в Российской Федерации»):

«Статья 2. Понятие налога, другого платежа и налоговой системы

Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами.

Совокупность налогов, сборов, пошлин и других платежей (далее - налоги), взимаемых в установленном порядке, образует налоговую систему».

При этом в законах, устанавливающих некоторые налоги, прямо указывалось на целевой характер вводимых налогов. Примером тому хорошо служит Закон РФ от 18.10.1991 N 1759-1 (ред. от 28.03.1998) «О дорожных фондах в Российской Федерации». Согласно статье 1 указанного закона: «1. На территории Российской Федерации финансирование затрат, связанных с содержанием, ремонтом, реконструкцией и строительством автомобильных дорог общего пользования, осуществляется за счет целевых внебюджетных средств…». При этом в соответствии с пунктом 1 статьи 3 (Источники финансирования дорожных фондов) этого же закона:

«1. Целевые внебюджетные средства дорожных фондов образуются за счет:

налога на реализацию горюче - смазочных материалов;

налога на пользователей автомобильных дорог;

налога с владельцев транспортных средств;

налога на приобретение автотранспортных средств (кроме приобретаемых гражданами в личное пользование легковых автомобилей);

акцизов с продажи легковых автомобилей в личное пользование граждан».

Иными словами, ранее закон содержал прямое указание на целевой характер как поступления, так и использования определенных налогов.

Однако с принятием Налогового Кодекса РФ эти платежи были разделены именно на три самостоятельных платежа, а целевой характер использования налоговых поступлений ушел в общее регулирование на уровне Бюджетного Кодекса РФ и соответствующих законов на определенные годы. Статья 8 Налогового Кодекса РФ дает нам определение этих трех основных платежей в налогообложении: налог, сбор и страховой взнос.

«1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

3. Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования».

Из вышеизложенного мы можем сделать ряд существенных выводов:

1. Налоговый Кодекс РФ регулирует именно налоговые поступления (доходную часть) бюджета РФ, субъектов РФ и местных образований.

2. Расходная часть бюджета теперь определяется Бюджетным кодексом РФ. Единого закона по доходно-расходной части (напр., вышеупомянутый Закон о дорожных фондах) теперь не существует.

3. Налоговый Кодекс разделил понятие непосредственно налога и иных налоговых поступлений: сбора и страхового взноса.

4. Цель сбора именно налога – финансовое обеспечение деятельности государства и (или) муниципальных образований.

5. Сбор – это установленный платеж за получение конкретной государственной услуги и, как следствие, направленный на компенсацию расходов по ее предоставлению. Поэтому данный вид платежа носит условно-целевой характер ввиду того, что: с одной стороны он направлен на покрытие расходов по оказанию государственной услуги, с другой стороны - в реальности данный платеж рассчитывается вне привязки к конкретным расходам, а направлен на покрытие содержания соответствующего государственного ведомства.

6. И наконец, страховой взнос. Данное явление требует отдельного рассуждения на тему, о чем мы, конечно, напишем чуть позднее. Сейчас лишь скажем, что данный платеж имеет достаточно противоречивую правовую основу применительно к его целевому характеру, причем не только у нас, но и в таких развитых налоговых системах, как американская и европейская.

ИТОГОВЫЕ ВЫВОДЫ: налог не является целевым обязательным платежом. Плохо это или хорошо – вопрос точки зрения и наличия соответствующих знаний и достоверной информации. Мы лишь со своей точки зрения можем сказать, что определение целевого/нецелевого характера налога, как, собственно, и его правового определения, прошло значительную историю и до сих пор не имеет однозначной правовой определенности по некоторым ее элементам. Кроме того, важным фактором этой определенности (как показала история) являются два момента: состояние экономики страны и конкретный исторический период времени.

Дорогие читатели, спасибо, что дочитали нашу статью до конца. Если у вас появились вопросы во время прочтения, не стесняйтесь задавать их нам в комментариях или по почте, указанной в описании канала! Ставьте реакции и подписывайтесь на канал, чтобы не пропустить новые статьи.

Читать также:

1. Налоговые шахматы или Почему каждый сам за себя по налогам

2. Налоговые шахматы или Почему важно знать «правила игры» в налоговых правоотношениях

3. Платить налоги добровольно - реальность или выдумка?

#налоги #налогооблажение #сборналогов #налоговыйорган #налоговоезаконодательство #налоговыйрежим #налоговая #налоговыйкодекс #взиманиеналогов #функцияналога #налоговыйконсальтант #ФНС

Статья выпущена 10.07.2025 года.