У российского бизнеса, да и вообще в мире, сейчас венчурная зима - инвестиций в проекты на ранних стадиях в последние три года стало существенно меньше, чем до ковида и потом в 2021 году. Тем не менее, сделки появляются, фонды собираются, проекты с трудом, но находят финансирование.

В этой связи хочу рассказать про основной документ, который определяет условия сделки сделки между стартапом и инвестором - про термшит (term sheet). Несмотря на то, что термшит сам по себе не является юридически обязывающим, он задает рамки и параметры будущего инвестиционного соглашения. Рассмотрим структуру этого документа.

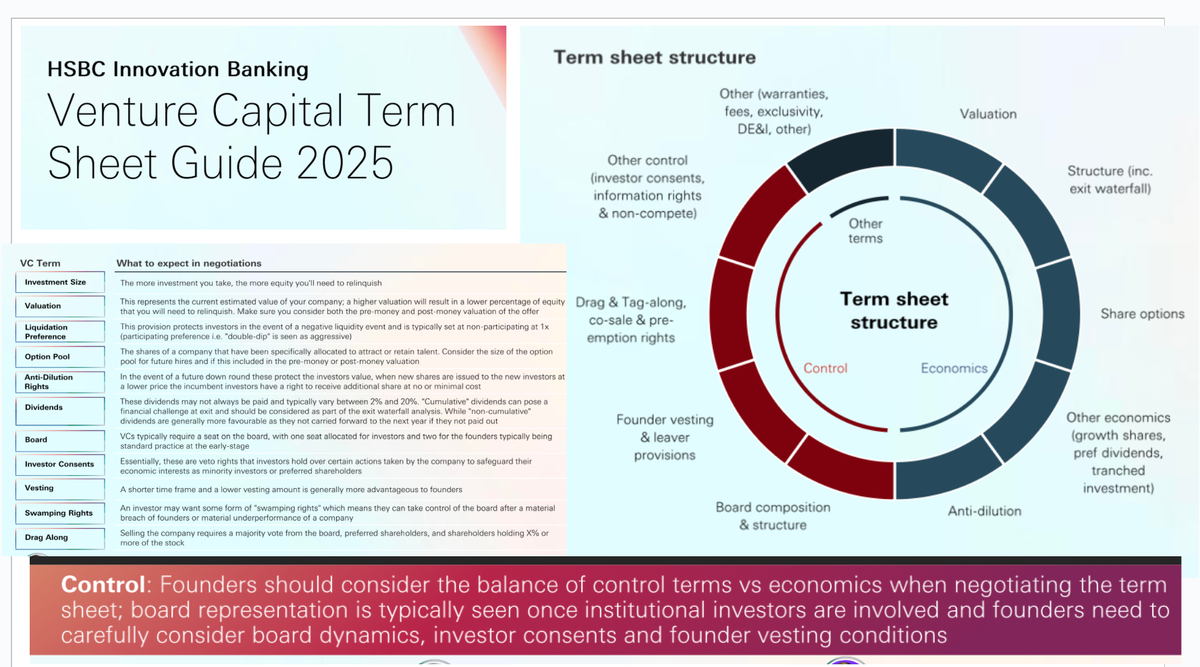

Внимание: В чат канала CFOblog добавляю очень интересную презентацию HSBC с инсайтами про структуру термшита, глоссарием и проч. Полезно не только начинающим фаундерам, но и тем, у кого много пройдено инвестиционных раундов - нет-нет, да найдется интересное, даст новый взгляд на прежде знакомые параметры.

Структура термшита

1. Оценка компании (Valuation)

Pre-money valuation: оценка до инвестиций. Post-money valuation: оценка после учета суммы инвестиций.

Важно: Обратите внимание на формулу расчета и потенциальное размывание долей основателей.

2. Размер инвестиций и доля инвестора. Сколько средств вкладывается и какую долю получает инвестор.

Уточнить: Включены ли опционы и резерв под опционный пул в оценку.

3. Ликвидационные привилегии (Liquidation Preferences)

Например, 1x non-participating: инвестор получает обратно вложения при продаже компании.

Внимание: Варианты могут быть сложнее: participating preferred, с мультипликаторами и т.д.

4. Права голоса (Voting Rights): Может быть установлено право вето на определенные действия: продажи активов, выпуск новых акций, назначение ключевых сотрудников.

Важно: Видеть, где менеджмент может потерять гибкость в операционном управлении.

5. Антиразводнение (Anti-dilution Protection): Прописывает защиту инвестора при последующих раундах с меньшей оценкой (downround)

Наиболее распространен weighted average (усредненное разводнение), редко full ratchet (покрытие разводнения инвесторов за счет основателей).

6. Права входа в совет директоров (Board Rights)

- Сколько мест получит инвестор в совете директоров - на каждом раунде обычно не более одного (из всего 4-7 в начале).

- Учитывайте баланс интересов и старайтесь сохранить принятие решений за основателями.

7. Права на информацию (Information Rights): периодическая отчетность, право на аудит, бюджетирование

Внимание: CFO должен оценить нагрузку на команду и планировать ресурсы на выполнение этих требований.

8. Drag-along / Tag-along права

- Drag-along: инвестор может обязать основателей продать долю при определенных условиях.

- Tag-along: инвестор может участвовать в продаже на тех же условиях, что и основатели.

9. Условия выхода (Exit Terms): IPO, M&A, выкуп долей — важно заранее обозначить механизмы и условия согласования сделки

Что важно обсудить с инвестором

- Границы контроля и оперативной независимости.

- Гибкость в будущих раундах.

- Обязательства по отчетности и юридические расходы.

- Поддержка, которую инвестор готов предоставить (экспертиза, нетворк, содействие).

Термшит — это фундамент долгосрочных отношений с инвестором. CFO играет ключевую роль в оценке рисков, балансе интересов и обеспечении устойчивости компании, а также в работе с инвесторами - если не на начальной стадии первичного поиска и обсуждений, то уж точно на этапе согласования термшита и проведения инвестиционной сделки. Важно не только внимательно читать термшит, но и вести диалог: инвестиции — это партнерство, а не только деньги.

***