И снова "разбор полётов"! Ещё не остыло апрельское двойное размещение, а Самолёт опять выруливает на взлетную полосу долгового рынка. И у меня в связи с этим сразу 3 хорошие новости.

👉Во-первых, интересный эмитент. Во-вторых, обещанная ежегодная купонная доходность ещё интереснее - до 24,5%! И в-третьих, старый добрый постоянный купон на 4 года. Давайте разбираться, потянет ли наш крылатый строительный гигант 18-й релиз облигаций.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель перевалил за 3 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏗️А теперь - полетели смотреть на новый выпуск от Самолета!

✈️Эмитент: ПАО "ГК "Самолет"

🏗️ГК Самолет - один из крупнейших российских девелоперов, реализующий масштабные проекты в Московском регионе, СПб и Лен. области.

🏆Самолёт на 01.06.2025 сохраняет 1-е место в рэнкинге ЕРЗ по объемам текущего строительства (более 5 млн кв. м). На 2-м месте ПИК (4,5 млн кв. м), а вот Группа ЛСР, например, за полгода опустилась с 3 на 6-е место (1,6 млн кв. м).

Акции торгуются на Мосбирже с 2020 г. под тикером SMLT. В феврале 2025 "Самолет" успешно прошел внеочередную оферту по облигациям на 2 млрд ₽.

⭐Кредитный рейтинг: A "стабильный" от АКРА (понижен в декабре 2024), А+ "негативный" от НКР (февраль 2025).

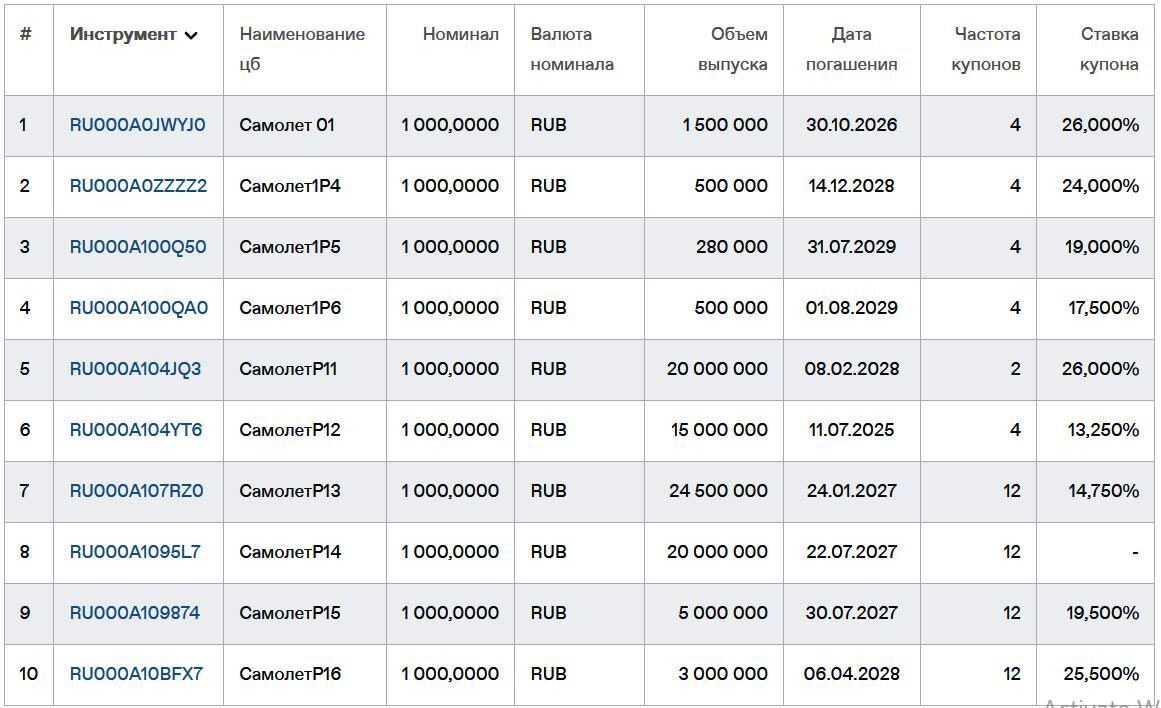

💼В обращении 10 выпусков облигаций общим объемом 87 млрд ₽. В июле 2025 погашается выпуск 1Р12 на 15 млрд, под частичный рефинанс которого берётся новый займ. Предыдущие выпуски Самолёта (13-й, 14-й и 15-й) разбирал соответственно здесь, здесь и здесь.

👉Держу в портфеле флоатер 1Р14. По выпуску 1Р13 объемом 24,5 млрд в январе 2026 г. будет оферта, и рынок настроен тревожно - доходность к оферте под 40% годовых.

📊Финансовые результаты Самолет

Смотрим самый свежий отчет МСФО по итогам 2024 года:

✅Выручка: 339 млрд ₽ (+32% г/г). Себестоимость продаж выросла сильнее - на 37% до 229 млрд ₽.

✅EBITDA: 83,6 млрд ₽ (+16% г/г). Скорректированная EBITDA выросла на 19% и составила 109 млрд ₽. Рентабельность скорр. EBITDA — 32%.

🔻Чистая прибыль: 8,16 млрд ₽ (падение более чем в 3 раза!). Главная проблема - удушающая долговая нагрузка. Финансовые расходы взлетели почти вдвое до 80 млрд ₽ - сопоставимо со всей Ебитдой.

💰Собств. капитал: 52,6 млрд ₽ (+45% за год). Размер активов достиг 961 млрд ₽ (рост на 29% за год). На балансе 25,4 млрд ₽ кэша (год назад было 21,8 млрд).

🔺Кредиты и займы: 641 млрд ₽ (+25% за год). Отношение чистого долга к капиталу ухудшилось до 5,55х (по итогам 1П2024 было 5,4х).

🔺Остатки на счетах эскроу: 324 млрд ₽ (+12%). Чистый долг за вычетом остатков на эскроу - 292 млрд ₽. Долговая нагрузка по отношению ЧД / EBITDA с учетом корректировок ухудшилась до 2,68х с 2,19х годом ранее.

🏠Самолет продолжает наращивать запасы, которые выросли до 528 млрд ₽ (+31,7%). В условиях охлаждения рынка недвижимости после отмены общей льготной ипотеки это выглядит рискованной стратегией.

⚙️Параметры выпуска

● Название: Самолет-БО-П18

● Номинал: 1000 ₽

● Объем: 5 млрд ₽

● Купон: до 24,5% (YTM до 27,45%)

● Погашение: через 4 года

● Выплаты: 12 раз в год

● Амортизация: нет

● Оферта: нет

● Рейтинг: A от АКРА, А+ от НКР

● Только для квалов: нет

👉Организатор: Совкомбанк.

⏳Сбор заявок - 24 июня, размещение - 27 июня 2025.

🤔Резюме: куда-то летим

✈️Итак, Самолет размещает фикс на 4 года объемом 5 млрд ₽ с ежемесячным купоном, без амортизации и без оферты.

✅Очень крупный эмитент. Застройщик №1 в РФ по объему текущего строительства с высоким кредитным рейтингом A.

✅Хорошая доходность. Ориентир купона 24,5% - рекордный по нынешним временам в данной кредитной группе.

✅Без оферты и амортизации, что при прочих равных я считаю плюсом.

⛔Долговая нагрузка. Долг растёт быстрее, чем компания успевает реализовывать недвижимость и раскрывать счета эскроу. Если продажи снизятся, придётся снова продавать активы. Усугубляет ситуацию низкая доля собственного капитала в структуре фондирования.

"18-й выпуск может стать единственным в 2025 году. Цель размещения — рефинансирование текущего погашения облигационного займа. Сумма размещения не очень большая, потому что мы считаем, что пока рынок все-таки еще недостаточно устойчивый." - фин. директор компании.

⛔Отрицательный денежный поток. Минус 272 млрд ₽ против -136 млрд в 2023-м. При этом «Самолёт» потратил значительные ресурсы на непрофильные приобретения — 100% доли в «СМЛТ Банк» и контроль над маркетплейсом «Рерумс». И это на фоне огромных процентных расходов.

⛔Отраслевые риски. Отмена общерыночной льготной ипотеки ударила по всем девелоперам, и Самолёт конечно не стал исключением. Перспективы рынка недвижимости в РФ на ближайшие годы туманны, хотя в начале 2025 г. отмечается оживление и рост продаж.

💼Вывод: доходность отражает риски эмитента. Но если вы не верите в банкротство крупнейшего девелопера РФ на горизонте ближайших лет, то 4-хлетний фикс выглядит довольно заманчиво. У Самолёта все ещё приличный земельный банк, который можно частично продать, и довольно много уже построенной, но не реализованной недвижимости. Знаковым моментом может стать оферта по выпуску 1Р13 в январе 2026.

Сохранение текущего уровня продаж в условиях высокой конкуренции будет сложной задачей, не говоря уже о росте. При этом, на мой взгляд, определенный запас прочности у компании присутствует. Вопрос в том, успеет ли наш "Самолёт" изменить курс до того, как треснет фюзеляж🤷♂️

🎯Другие свежие фиксы: ВУШ 1Р4 (рейтинг А-, купон 20,25%), РКС 2Р5 (BBB-, 28%), АйДи 2Р4 (BB+, 25,25%), Хэндерсон 1Р1 (А+, 19,5%), ГТЛК 2Р8 (АА-, 19,5%), Система 2Р2 (АА-, 22,75%), Рольф 1Р8 (BBB+, 25,5%), Полипласт БО-05 (А-, 25,5%).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 16-30% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про этот выпуск Самолет?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#облигации #SMLT