Магия цифр! ЕвроТранс проведёт сбор заявок на свои новые "зелёные" облигации 23 июня с ориентиром купона 23%. Но есть БОЛЬШОЙ нюанс. Давайте посмотрим на новые хитровыдуманные АЗС-бонды.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель перевалил за 3 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⛽А теперь - поехали смотреть на новый выпуск ЕвроТранса!

⛽Эмитент: ПАО «ЕвроТранс»

⚡ЕвроТранс управляет сетью из 57 АЗК и 45 электрозаправок под брендом «Трасса» в Москве и Московской области, собственной нефтебазой, парком из более чем 80 бензовозов, а также собственным автотехцентром.

Кроме того, ЕвроТранс владеет заводом по производству стеклоомывающей жидкости и предоставляет услуги по проектированию и строительству АЗС. Компания включена в перечень системообразующих организаций экономики РФ.

🚀В ноябре 2023 ЕвроТранс провел IPO на МосБирже под тикером EUTR и привлек 13,5 млрд ₽.

⭐Кредитный рейтинг: A- "стабильный" от АКРА (сентябрь 2024).

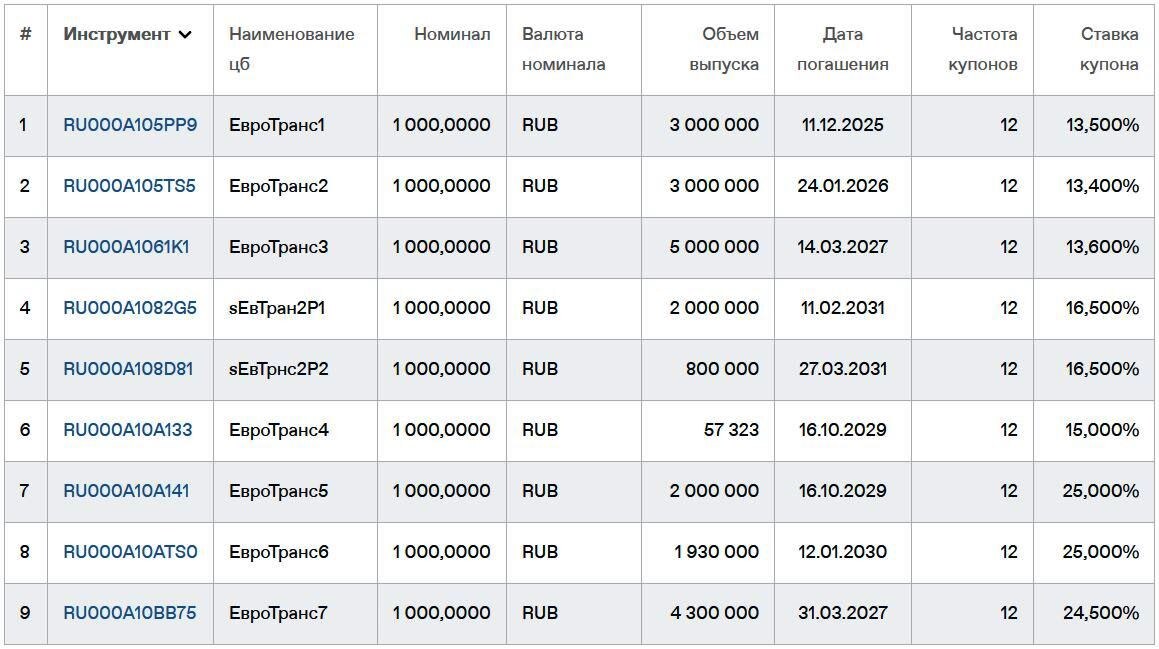

💼В обращении 9 выпусков биржевых облигаций оставшимся объемом 15 млрд ₽. Плюс на Финуслугах - "народный" флоатер ЕвроТранс01н на 3 ярда, а ещё есть ЦФА на 500 млн. На предыдущие выпуски ЕвроТранс 2Р2, ЕвроТранс 1Р4 и 1Р5, ЕвроТранс 1Р6, ЕвроТранс 1Р7 делал подробные разборы перед размещением.

📊Финансовые результаты

Смотрим недавний отчет по МСФО за полный 2024 год:

✅Выручка: 186 млрд ₽ (+47% г/г). Уверенно росли все сегменты бизнеса: топливо розница, топливо опт, сопутствующие товары, электропроект.

✅EBITDA: 16,9 млрд ₽ (+38% г/г). Электрозаправки занимают уже более 4% в общей EBITDA. Предполагается, что к 2030 г. этот сегмент будет составлять треть.

️✅Чистая прибыль: 5,5 млрд ₽ (+7% г/г). Прибыль оказалась ниже прогнозных 6 млрд ₽ из-за жестких кредитных условий. Зато и операционный, и свободный денежные потоки стали положительными: 18 млрд ₽ и 3,8 млрд ₽ соответственно.

💰Собств. капитал: 32,6 млрд ₽ (+18% за год). Активы выросли на 22% до 104 млрд ₽. На счетах 181 млн ₽ кэша (такая же сумма была и в конце 2023).

🔺Кредиты и займы: 45 млрд ₽ (+63% за год). Долговая нагрузка по показателю Чистый долг / EBITDA снизилась до 2,7х с 3,3х на конец 2023 г.

⚙️Параметры выпуска

● Название: ЕвроТранс-01

● Номинал: 1000 ₽

● Объем: 4 млрд ₽

● Купон: 23% —> 15%

● Погашение: через 7 лет

● Выплаты: 12 раз в год

● Оферта: нет

● Рейтинг: A- от АКРА

● Только для квалов: нет

❗ Амортизация: по 25% от номинала в даты выплат 24, 48, 72 купонов.

📉Купоны лесенкой:

1-24 купон — 23%;

25-48 купон — 20%;

49-72 купон — 17%;

73-84 купон — 15%.

👉Организаторы: Газпромбанк, Альфа-Банк, ВТБ Капитал Трейдинг, SberCIB, Совкомбанк, ИФК Солид.

⏳Сбор заявок - 23 июня, размещение - 26 июня 2025.

🍃Почему выпуск "зелёный"? По заверениям компании, средства привлекаются для финансирования проекта создания на сети АЗК инфраструктуры для зарядки электромобилей.

🤔Резюме: сМутные сомнения

⛽Итак, ЕвроТранс размещает фикс на 7 лет объемом 4 млрд ₽ с ежемесячными купонами уменьшающейся "лесенкой", без оферты и с амортизацией крупными мазками.

✅Довольно известный эмитент. Компания торгуется на Мосбирже, имеет неплохой кредитный рейтинг A-.

✅Операционные показатели растут. Выручка, EBITDA и собственный капитал показали уверенный рост в 2024 году. Однако в Сети гуляют аргументированные предположения, что этот рост - "дутый".

👉Адекватный ориентир доходности. Но только для первого купона. Дальше купон пойдет вниз вплоть до 15%, даже если ключевая ставка будет 45%.

⛔Рискованная бизнес-модель. Более 90% выручки — это не АЗС, а оптовые продажи ГСМ и сопутствующих товаров. Сейчас пошла волна банкротств нефтетрейдеров (Нафтатранс, Магнум Ойл), и оценивать риски ЕвроТранса нужно именно как нефтетрейдера.

⛔Наращивание долгов. Хотя отношение ЧД/EBITDA год к году чуть снизилось, объем долга в деньгах вырос на 63% за год. Краткосрочный долг - взлетел в 2 раза. При этом компания занимает по высоким ставкам везде где только может - на бирже, через ЦФА, через Финуслуги...

⛔Ещё до кучи. На трех крупнейших контрагентов Евротранса приходится более 50% в выручке оптовых продаж. Также у ФНС есть претензии к "дочкам" ЕвроТранса — задолженности и приостановки на счетах.

💼Вывод: слишком мутно, причём это можно сказать и о бизнесе эмитента, и о параметрах самого выпуска. При чтении отчетности вскипает моСк - такое ощущение, что нас намеренно хотят запутать. Из-за концентрации выручки на нескольких крупных заказчиках, есть опасность возникновения кассовых разрывов. Я уже не говорю про дурацкую лесенку из купонов.

Фин. расходы выросли на 66%, что отражает высокую долю заемных средств с плавающей ставкой. Если "ключ" не пойдет вниз, ситуация может ухудшиться. У меня в портфеле есть немного бумаг предыдущего выпуска 1Р7, и увеличивать риск эмитента я точно не собираюсь. Политика "занимаем везде и у всех кто может дать" мне уже давно НЕ нравится.

🎯Другие свежие фиксы: ВУШ 1Р4 (рейтинг А-, купон 20,25%), РКС 2Р5 (BBB-, 28%), АйДи 2Р4 (BB+, 25,25%), Хэндерсон 1Р1 (А+, 19,5%), ГТЛК 2Р8 (АА-, 19,5%), Система 2Р2 (АА-, 22,75%), Рольф 1Р8 (BBB+, 25,5%), Полипласт БО-05 (А-, 25,5%).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 20-30% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8KPv33 (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа". ИНН 7702077840, erid=LjN8KPv33

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про этот выпуск ЕвроТранс?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#облигации #EUTR