Давно я не касался тем о своей работе. Попробуем разобраться - что такое убыток и что такое "опасно" или "не опасно".

Риск-инженер должен рассчитать максимальный убыток при самом плохом сценарии. При этом вероятность этого, самого плохого сценария, не учитывается (верней, учитывается в некоторых случаях).

Разные страховые компании называют его по разному. В российских компаниях пока используется сокращение МВУ (= максимально вероятный убыток), в западных компаниях используются сокращения MPL (Maximum Possible Loss), MFL (Maximum Foreseeable Loss) и и так далее. (как говорил Шекспир: "Что значит имя? Роза пахнет розой, хоть розой назови ее, хоть нет") - все эти определения дают определение самого большого убытка (в валюте - в рублях, долларах, юанях...) подсчитанного при следующих условиях:

- все противопожарные системы не работают,

- люди не обнаружили первоначальное возгорание и не могли его предотвратить, а также предпринятые попытки тушения ручными средствами не привели результату (или не предпринимались попытки тушения)

- распространение огня, взрыва может быть остановлено только отсутствием горючих материалов (например, адекватным расстоянием между зданиями без наличия в нем горючих материалов, например, стоянка машин, парк и т.д). или противопожарными стенами, которые полностью соответствуют требования стандартов.

В расчет убытка МВУ обязательно входят потери имущества (движимое и недвижимое). А также может входит убыток по остановке предприятия (то есть, если у нас сгорел один цех на заводе, то завод может встать полностью = 100% убыток по остановке, либо выпускать продукции меньше и тогда убыток будет меньше 100%). Также в убыток МВУ входит убыток по взаимозависимости. Предположим, сгорел завод, который выпускал сиденья для автомобилей. В этом случае встанет не только этот завод, но и сборочный автомобильный завод, хотя на нем ничего не случилось.

Где не может применяться МВУ:

- война, терроризм, саботаж и так далее (хотя от нас и требуют это рассчитать),

- катастрофы мирового масштаба: падение метеорита, "зима" после атомной войны или массового извержения вулканов (здесь можно придумать сколько угодно мировых проблем - попробуйте спросить у "дворовой интеллигенции" после порции выпитого - они вам такое наговорят и все их решат за минут пять.

- не учитывается эффект домино: например, взрыв газа вызовет вторичные взрыва и пожары, они, в свою очередь, вызовут еще взрывы и т.д.

Однако, непрерывность горючих материалов, позволяющая огню распространяться с одного объекта на другие соседние объекты и даже дальше, не рассматривается как эффект домино. Это просто непрерывность горючих материалов.

- особые случаи, когда знаний обычного риск-инженера не хватает.

Минимальное разделение

Это определение отличается от понятия "пожарного разделения", поэтому, пожалуйста, не сравнивайте эти понятия.

Если вы живете в негорючем доме и хотите узнать, а сможет ваш дом сгореть, если горит соседний дом, то вам нужна высота здания и площадь окон и дверей на стене, которая обращена к соседнему зданию.

Высота здания Площадь окон <10% >10% или стены горючие

до 6м расстояние 25 метров 40 метров

от 6 до 24 метров (25+высота здания -6) м (40+высота здания - 6)м

выше 24 метров 60 метров больше 60м

Конечно, это уж очень упрощенная табличка. Но даже по ней понятно, что те дома, которые строятся в Москве методом "тыка на одном участке" могут считаться одной пожарной зоной для страховщиков.

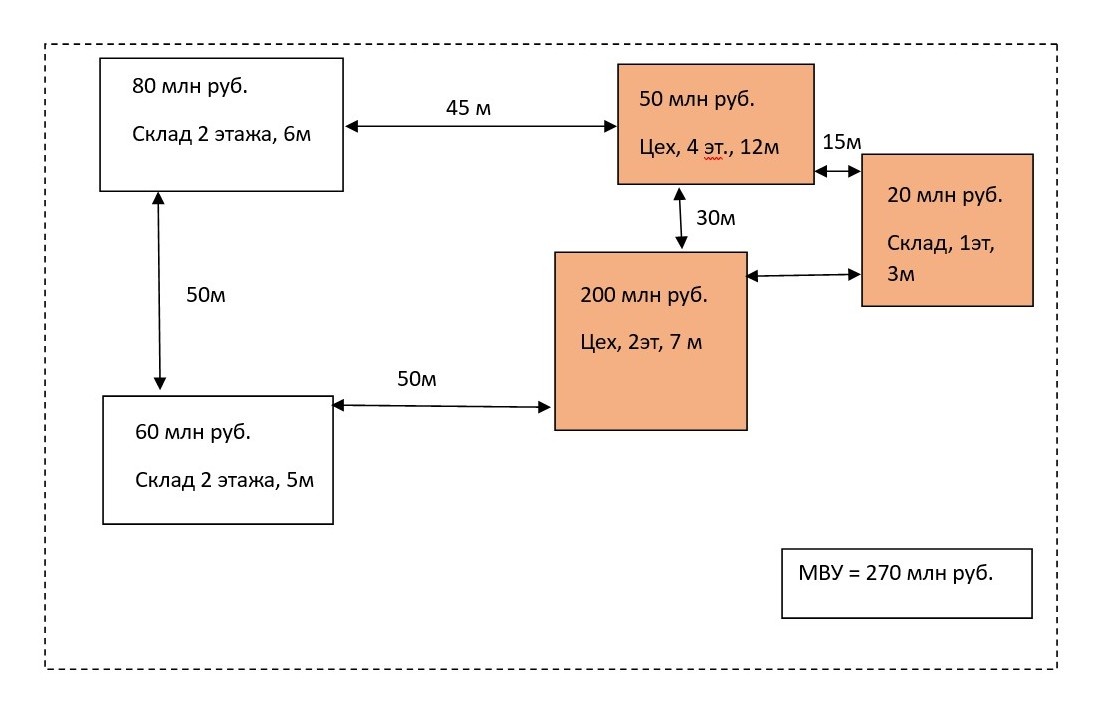

Давайте посмотрим это на примере. Вот у нас, например, завод со складами:

Наш упрощенный подсчет показывает, что МВУ (максимально вероятный убыток) будет составлять 270 миллионов рублей. Почему упрощенный?

Потому что некоторые компании учитывают, что находится внутри зданий (согласитесь, если одно здание используется как офисный центр, а другое - для производства печенья, то уровень риска у них будет разный). Некоторые компании также учитывают всю конструкцию здания (из чего сделаны перекрытия, стены, крыша и т.д. И мне кажется, это правильный подход.

Возникает вопрос, а для чего этот МВУ нужен? Ведь он "так далек от жизни", как я часто слышу. Думаю, не открою большого секрета, что страховые компании не являются благотворительными организациями. То есть, они должны иметь прибыль.

- МВУ используется для ценообразования страхового покрытия. У андеррайтеров (у специалистов, которые готовят документы) есть свои инструкции и оценки, которые работают на основе МВУ.

- Страховая компания должна знать, какой может быть вероятный убыток у ее клиента, чтобы понимать, сколько надо будет денег на выплату.

- Страховая компания может перестраховать Клиента в другой страховой компании. Эти компании должны говорить на одном языке и основой этого языка являются расчеты риск-инженегров (в том числе и МВУ). Доля перестраховки тоже зависит от величины МВУ.

С уважением,

Все статьи о работе риск-инженера можно прочесть здесь: