Ну что?!Заинтересовались инвестициями, но боитесь акций и валютных скачков?

Тогда предлагаю узнать о более надёжном и безопасном инструменте фондового рынка — облигациях. В этой статье я простыми словами расскажу, что это такое, и объясню "на пальцах", как они работают.

Сразу отмечу.Облигации — один из самых надёжных и понятных инвестиционных инструментов для начинающих. А в 2025 году — ещё и выгодный.

Итак, начнём.

Облигации — что это и как они работают

Облигации — это долговые ценные бумаги, суть которых проста: вы предоставляете средства в долг государству или бизнесу, а взамен получаете заранее оговоренный доход. Минимум сюрпризов — максимум предсказуемости.

Если сказать проще — это как банковский вклад, только гибче и зачастую выгоднее. Почему?

- Доход начисляется регулярно, а не раз в полгода или по окончании срока.

- Ставка, как правило, выше, чем по вкладу.

- А если понадобятся деньги — облигации можно продать на бирже в любой момент.

Простой пример.

Вы приобрели облигацию за 1000 ₽ сроком на 3 года, предположим под 12 % годовых. Каждый год получаете по 120 ₽ — это так называемый купонный доход. А через 3 года вам возвращают саму сумму займа — те же 1000 ₽.

Просто, прозрачно и без лишних рисков.

Инвестиции в облигации: почему это выгодно в 2025 году

В 2025 году ключевая ставка Центробанка остаётся на высоком уровне — 21%. Банковские вклады дают около 18–20% годовых, но они жёстко привязаны к сроку. Забрать деньги раньше — значит потерять проценты. А вот облигации в таких условиях дают больше свободы и возможностей для заработка.

Почему это выгодно сейчас:

- Доходность. Государственные облигации (ОФЗ) сегодня приносят до 20% годовых, а крупные надежные компании — до 23%. Это часто выше вкладов и может сравниться с инфляцией.

- Гибкость. Облигации можно продать в любой момент, если срочно понадобятся деньги или вы нашли более выгодную возможность. Это не вклад, где деньги «заморожены» на год.

- Надежность. Государственные облигации — это долговые обязательства России. Шанс, что Минфин не расплатится, минимален. Это один из самых стабильных инструментов в текущих условиях.

Для кого это подходит: для всех, кто хочет не просто хранить деньги, а зарабатывать на них. Облигации подходят и осторожным инвесторам, и тем, кто уже вкладывается в акции — они помогают сбалансировать риски и обеспечить надежную часть портфеля.

Итог простой: в условиях высокой ставки и экономической неопределенности облигации — это не скучный инструмент, а разумный способ заставить деньги работать и при этом спать спокойно.

Какие облигации выбрать новичку: просто о сложном

Предлагаю разобрать три основных типа облигаций, которые доступны частному инвестору в России в 2025 году, и определиться, какие из них подойдут именно вам.

1.ОФЗ — основа для старта

Что это:

Облигации федерального займа (ОФЗ) — долговые бумаги, которые выпускает Минфин. Проще говоря, вы даёте в долг государству — оно платит вам проценты и возвращает деньги в конце срока.

Почему это интересно:

- Высокой уровень надежности и “госгарантия”. Это один из самых безопасных инструментов в рублях.

- Приятная доходность: от 15,5% до 21% годовых, в зависимости от выпуска. Например, выпуск № 29008RMFS даёт 21,07% купона.

- Налоговые бонусы: по ряду выпусков НДФЛ на купоны платить не нужно.

На что обратить внимание:

- Доходность ниже, чем у «корпоративов».

- Цена облигаций может меняться, если ЦБ вдруг решит поменять ключевую ставку.

Подходит тем, кто:

Хочет начать с чего-то понятного, надёжного и не требует глубокого анализа.

2.Субфедеральные и муниципальные облигации

Что это:

Облигации, которые выпускают регионы и муниципалитеты. Деньги направляются, например, на строительство инфраструктуры или другие региональные проекты.

Плюсы:

- Доходность выше: до 21% годовых.

- Ряд субъектов имеет вполне приличные кредитные рейтинги (что такое кредитный рейтинг мы поговорим позже) .

- Некоторые выпуски — тоже с налоговыми льготами.

Минусы:

- Риски зависят от финансового здоровья региона.

- Ликвидность ниже, чем у ОФЗ — то есть продать бумагу будет не так просто( если вы будете брать в большом количестве свыше 1000 штук) .

Для кого:

Для тех, кто готов чуть-чуть рискнуть ради потенциально большей доходности.

3.Корпоративные облигации — игра по-крупному

Что это:

Бумаги частных компаний — по сути, вы даете деньги бизнесу. А бизнес платит вам проценты, пока не вернёт основную сумму.

В чём интерес:

- Доходность — до 23% годовых и выше. Например, бумаги Россельхозбанка (РСХБ2Р12) дают 23,09%.

- Большой выбор: по срокам, доходности, типу купона и отрасли.

Но будьте внимательны:

- Риск выше: если компания обанкротится, вы можете не получить ни процентов, ни тела долга.

- Нужно уметь читать отчётность и оценивать надёжность эмитента.

Кому подходит:

Тем, кто уже освоился на рынке и готов копать глубже ради большей доходности.

Что выбрать новичку

- Сделайте первые шаги с ОФЗ. Минимум риска, стабильные выплаты, понятные правила.

- Если готовы чуть больше — добавьте субфеды. Это хорошая ступень между безопасностью и доходностью.

- К «корпоративам» подходите осознанно. Они требуют большего внимания и анализа.

Помните:

Не важно, какую облигацию вы выберете — важно, чтобы она соответствовала вашим целям, горизонту инвестирования и уровню комфорта с рисками. Прежде чем покупать — проверьте условия выпуска, рейтинги и общую ситуацию на рынке.

Как выбрать облигации и с чего начать

Шаг 1. Откройте брокерский счёт(Как это сделать ,я писал в предыдущей статье)

Любой надёжный брокер подойдёт — Тинькофф, ВТБ, Альфа, Сбер. Всё делается онлайн.

Шаг 2. Решите, какие облигации купить

- Если важна надёжность — облигации России(ОФЗ)

- Если хочется больше дохода — корпоративные облигации

- Если нужен компромисс — субфедеральные облигации

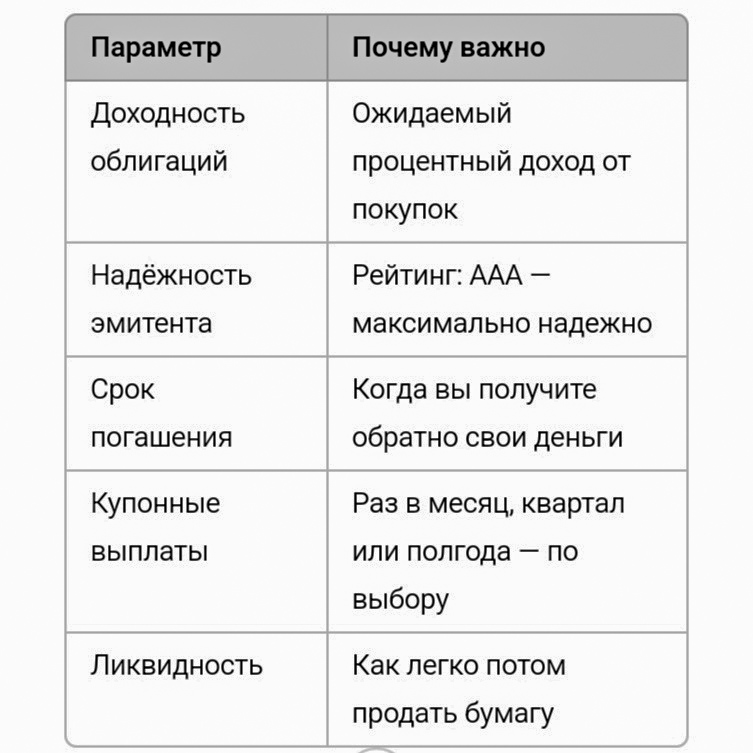

Шаг 3. Смотрите на ключевые параметры

Вот как выбрать облигации грамотно:

Доходность облигаций в 2025 году: на что стоит обратить внимание

Доходность облигаций — это процент, который вы получаете от вложенной суммы. Сейчас доходность постепенно снижается. Причина — ожидание того, что Центральный банк снизит ключевую ставку. А когда ставка падает, облигации становятся дороже, а их доходность — ниже.

Вот ориентировочные уровни доходности на начало года:

- Государственные облигации (ОФЗ): 14,5–19%

- Субфедеральные (регионы): 15–18%

- Корпоративные (бизнес): 15–22%, в зависимости от надежности эмитента

Важно: чем выше доходность, тем выше потенциальный риск. Это может быть слабый кредитный рейтинг компании, низкая ликвидность или нестабильная финансовая ситуация.

Почему это важно сейчас?

Когда ставка высокая, новые облигации предлагают хороший доход. Но если вы ждёте — и ставка снижается — будущие облигации уже будут приносить меньше. Поэтому сейчас — тот период, когда можно зафиксировать доходность на привлекательном уровне.

Но "зафиксировать доходность" — это не просто купить любую бумагу с высоким процентом. Это значит:

- Понимать, на какой срок вы вкладываете деньги

- Проверять, насколько надёжен эмитент — кто именно выпустил облигацию

- Оценивать, что будет с вашими деньгами, если вдруг понадобятся раньше срока

Что можно сделать?

Если вы только начинаете:

- Присмотритесь к ОФЗ со сроком погашения 2–3 года. Это один из самых надёжных вариантов.

- Не гонитесь за максимальным процентом. Лучше немного меньше, но с большей вероятностью вернуть деньги вовремя.

- Не вкладывайте все деньги в один выпуск. Разделите на 2–3 варианта с разными сроками.

Важно запомнить

Облигации — это не просто способ “где-то припарковать деньги”. Это инструмент, который работает лучше всего, когда вы понимаете, зачем именно покупаете бумагу, на какой срок и в каком контексте. Сейчас — хороший момент, чтобы начать с грамотного выбора, пока рынок предлагает достойные условия.

Для примера приведу реальный случай из жизни:

Один мой знакомый,по специальности инженер сам из Екатеринбурга, в январе 2024 открыл ИИС и вложил 300 000 ₽ в ОФЗ-26242 с доходом 13,2%. За год получил 39 600 ₽ купонного дохода, плюс на курсе заработал ещё 11 000 ₽.И вот что он говорит:

“Я даже не понял, как начал зарабатывать. Никакого стресса, до этого я был убежден что акции — вообще не мой стиль.”

Риски и как их избежать

Облигации — не волшебная кнопка “бабло”. Тут тоже есть нюансы. Вот ключевые риски и что с ними делать:

1.Дефолт эмитента

У государственных бумаг он почти исключён. А вот у компаний — случается.

Что делать?

Берите ОФЗ и облигации крупнейших компаний, которые вы и так знаете: Газпром, Лукойл, Магнит и т.п. — те, что «не сегодня созданы — не завтра исчезнут».

2.Инфляция

Она может тихо «съедать» вашу доходность. Особенно если купон фиксированный.

Решение:

выбирайте облигации с плавающим купоном — они подстраиваются под текущие ставки.

3.Сделайте первые шаги с ОФЗ

Если ЦБ повышает ключевую ставку, цена облигаций падает. Особенно у тех, что «долгоиграющие».

Выход:

берите бумаги с коротким сроком погашения — 1–3 года. Они меньше реагируют на движения ставок.

Как работать с облигациями, когда экономика меняется

Экономика — штука живая: то ключевая ставка растет, то падает, инфляция скачет, геополитика подкидывает сюрпризы. Поэтому просто «купить и держать» — это не всегда лучшая стратегия. Вот несколько подходов, как действовать гибко и по-взрослому.

1. Фиксация высокой доходности

Когда ставка ЦБ высокая, облигации предлагают хорошие купоны. Это шанс «застолбить» высокий процент на 2–3 года вперёд. Ставка потом упадет — а вы уже получаете 18–20% годовых, спокойно. Тут работают ОФЗ с фиксированным купоном и коротким сроком погашения.

2. Лестница (или “лестничная стратегия”)

Разбейте сумму на части и купите облигации с разными сроками — например, на 1, 2 и 3 года. Тогда каждый год часть бумаг погашается, и вы можете либо забрать деньги, либо реинвестировать в новые, более выгодные бумаги. Это даёт гибкость и снижает процентный риск.

3. Защита от падения цен — через плавающий купон

Если есть риск, что ставка ЦБ снова поднимется, облигации с плавающим купоном — отличная защита. Доход по ним автоматически подстраивается под новые условия рынка, и вы не теряете в доходности.

4. Тактические сделки

Следите за ситуацией: бывает, что на рынке «проседают» отдельные выпуски. Покупка таких облигаций ниже номинала может дать доходность выше купона. Главное — понимать, что с эмитентом всё в порядке.

5. Не всё в одном месте

Никогда не вкладывайте все деньги в один выпуск. Даже если кажется, что «бумага надёжная», лучше иметь 3–5 разных эмитентов и сроков. Так вы снижаете риски и получаете больше контроля над своими деньгами.

Облигации — это не просто «взял и забыл». Это инструмент, с которым можно играть тонко. Главное — не гнаться за доходностью, а выстраивать стратегию под себя и текущую экономику.

Стоит ли сейчас вкладываться в облигации?

Если вы хотите:

- Доход, который приходит сам, пока вы заняты своими делами,

- Инструмент, в котором не надо каждый день «сидеть с калькулятором» и мониторить графики,

- Что-то по-настоящему надежное — без драм и скачков, то да — облигации в 2025 году выглядят как весьма здравое решение.

Тогда облигации точно для вас.

Подведём итоги: что такое облигации — своими словами

Это когда вы даёте деньги государству или крупной компании — а они обязуются вернуть их с процентами. Не «если всё пойдет по плану», а по договору. Чётко и по срокам. Без фокусов.Проще говоря, вы становитесь для них чем-то вроде «банка». Только в роли кредитора — вы.

Хочется попробовать? Начните с небольшой суммы. Только не ждите фейерверков. Облигации — это не про «выстрелить». Это про надежность, предсказуемость и крепкий фундамент.

P.S Подписывайтесь на канал — и шагнём дальше вместе