Налог на добавленную стоимость (НДС) является одним из ключевых источников доходов бюджета Российской Федерации. Уклонение от уплаты НДС, особенно среди крупных компаний, представляет серьезную угрозу для экономики страны. Федеральная налоговая служба (ФНС) активно борется с этим явлением, используя современные технологии, такие как автоматизированная система контроля АСК НДС-2.

В этой статье мы применим понятие условной вероятности, чтобы разобраться в следующих вопросах:

- Какова вероятность того, что компания действительно не платит НДС при условии, что ей назначена выездная налоговая проверка?

- Какова вероятность того, что компании назначат выездную налоговую проверку при условии, что она не платит НДС?

Мы сосредоточимся на компаниях Санкт-Петербурга и Ленинградской области с оборотом свыше 500 млн рублей и являющихся плательщиками НДС. Используем самые актуальные данные на момент публикации. Для всех, кто заинтересован в подробных расчетах, автор готов предоставить их отдельно по запросу.

Но для начала я кратко напомню, что такое условная вероятность и приведу довольно наглядный пример с колодой карт.

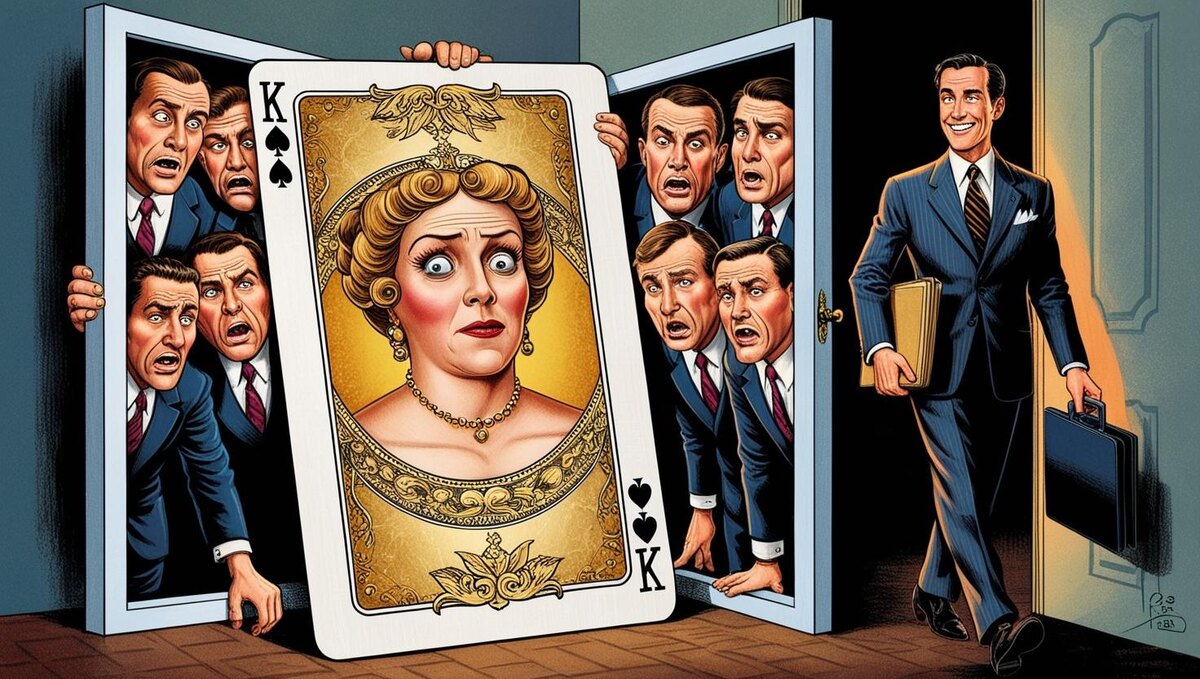

Пример с колодой карт

Представьте себе, что вам надо ответить на вроде бы простой вопрос, сравнить две вероятности.

Есть стандартная колода из 52 карт и надо определить, что вероятнее?

- Событие А: Вытащена пиковая карта.

- Событие Б: Вытащена дама.

Вопросы:

- Какова вероятность того, что вытащенная карта — пика, при условии, что это дама?

- Какова вероятность того, что вытащенная карта — дама, при условии, что это пика?

Для неискушенного читателя и разницы как будто бы нет. Но так ли это?

Решение:

- Найдем вероятность того, что вытащенная карта — пика, при условии, что это дама:Всего дам в колоде: 4 (по одной на каждую масть).

Пиковая дама — одна из этих 4 дам.

Поэтому вероятность того, что дама — пиковая: 1/4 = 25%. - Найдем вероятность того, что вытащенная карта — дама, при условии, что это пика:Всего пиковых карт: 13.

Дама среди пиковых карт — одна.

Поэтому вероятность того, что пиковая карта — дама: 1/13 ≈ 7,7%.

Как интересно, выходит, что вероятность того, что если у вас дама, то она будет пикой, в 3 раза выше, чем вероятность того, что если у вас пика, то она будет дамой.

Запомним это и попробуем применить эти не сложные расчеты к ВНП (выездным налоговым проверкам)!

Начнем с имеющихся данных по количеству ВНП и плательщиков

По данным Управления ФНС по Санкт-Петербургу и Ленинградской области:

- Количество выездных налоговых проверок в регионе: 236 проверок в 2023 году.

По данным Росстата на 2023 год, количество компаний с оборотом выше 500 млн рублей в год (здесь я сознательно убираю «мелочь», так как «средний чек» ВНП за 2023 год показал, что начисления меньше 30 млн рублей по итогам ВНП для налоговых органов не сильно и интересны) в регионе примерно 350 000 (300 000 в Санкт-Петербурге и 50 000 в Ленинградской области). Из них крупных и средних предприятий (с оборотом выше 500 млн рублей): около 3 500 компаний.

Применение условной вероятности к налоговым проверкам

Условная вероятность в контексте налоговых проверок

Давайте так же, как с колодой карт, рассмотрим две вероятности и узнаем, какая из этих вероятностей вероятнее.

- Событие А: Компания уклоняется от уплаты НДС.

- Событие B: Компании назначена выездная налоговая проверка.

Мы хотим понять:

- Какова вероятность того, что компания уклоняется от уплаты НДС, если ей назначена выездная налоговая проверка?

- Какова вероятность того, что компании назначат выездную налоговую проверку, если она уклоняется от уплаты НДС?

И очень хочется сравнить эти вероятности между собой.

Анализ и выводы

Какова вероятность того, что компания уклоняется от уплаты НДС при условии, что ей назначена выездная налоговая проверка или, говоря проще, какова вероятность обнаружения нарушений при назначении проверки

Данные ФНС показывают, что в 98% случаев выездные налоговые проверки приводят к доначислению налогов, включая НДС. Это свидетельствует о высокой эффективности налоговых органов в отборе компаний для проверок. Всем интересующимся в самих расчетах я предоставлю их по просьбе. Не хотелось усложнять текст лишними формулами.

Вывод: Если вашей компании назначена выездная налоговая проверка, вероятность того, что у вас обнаружат нарушения в сфере НДС, очень высока.

Этот вывод был в общем-то очевиден. А вот какова вероятность не платить НДС, игнорировать добровольные понуждения налоговых органов и не попасть в списки ВНП?

Какова вероятность того, что компании назначат выездную налоговую проверку при условии, что она уклоняется от уплаты НДС?

Компании с оборотом выше 500 млн рублей находятся под особым вниманием ФНС, а потому сделаем допущение, что только 15% от них позволяют себе не платить НДС и не откликаться на предложения налоговых органов добровольно уплатить доначисления. Ведь при использовании современных аналитических систем, таких как АСК НДС-2, вероятность назначения проверки в этом случае существенно вырастает, а чем заканчиваются проверки мы уже обсудили.

То есть из 3 500 крупных компаний в регионе от уплаты НДС уклоняется не более 15% или 525 компаний. Для определения процента компаний не желающих добровольно и в срок уплачивать налоги, я использовал доводы экспертов о размере теневой экономики России.

Если учитывать, что вероятность случайного назначения налоговой проверки чуть меньше 7% (делим общее число компаний в регионе на общее число проверок), то для «группы риска» эта вероятность равна уже 44%. Тут мы делим вероятность случайного назначения налоговой проверки на количество компаний, которые не платят НДС, и выходит 6,6% / 15% = 44%.

Вывод: Если компания уклоняется от уплаты НДС, вероятность назначения выездной налоговой проверки значительно выше, чем для законопослушных компаний. И что, возможно, не так очевидно, что если уж проверка назначена, то вероятность того, что налоги не уплачены и их придется уплатить, очень и очень высока. Вероятность же того, что если не платишь налоги, тебе назначат выездную налоговую проверку значительно ниже.

Почему? Я думаю, все дело в начале функционирования института налоговой медиации. Пусть у нас он еще в зачаточном состоянии и больше похож на процедуру «вызова на ковер», где сотрудники налоговой рассказывают страшные истории про Федеральный реестр потенциальных выгодоприобретателей, автоцепочки, простые и сложные разрывы и предлагают уменьшить налоговые риски = заплатить налоги. Судя по статистике за 2024 год (за первое полугодие 2024 года количество выездных налоговых проверок уменьшилось более чем на треть), такая форма работы с нерадивыми налогоплательщиками набирает популярность.

Такая вот интересная статистика и любопытная математика проверок)

Подробнее про институт налоговой медиации и его эффективность в других странах я планирую написать в одной из ближайших публикаций.

Автор: Рукинов Максим.

Если у вас есть вопросы или вы заинтересованы в подробных расчетах, пожалуйста, свяжитесь со мной в комментариях или через личные сообщения.