Наверное, каждый приходит на биржу со своими целями, но в целом, чтобы увеличить свои накопления.

Если для вас биржа — казино с возможностью пощекотать нервы, не слезая с дивана, тут я пас. Эта статья о другом.

Почему не вклад в банк?

Банковский вклад не дает возможности увеличить накопления, лишь создавая иллюзию роста за счет процентов по вкладу. Ну да, в 2024 году проценты по вкладу превышают инфляцию, но сейчас и ситуация нестандартная. Рано или поздно все устаканится, жизнь наладится, ключевая ставка упадет и будет находиться в пределах официальной инфляции, как это было совсем недавно. А банковский вклад будет ниже ключевой ставки и, вероятнее всего, ниже официальной инфляции.

Мои публикации не являются индивидуальной инвестиционной рекомендацией

💥 А еще у меня есть Телеграм-канал, где удобнее следить за новостями

А вокруг брокерская реклама, так и кричит — заводи брокерский счет и богатей! И вот ваши деньги не в банке, а на бирже. Вы пришли сюда, чтобы увеличить свой капитал. Это, конечно здорово, но зачем вам это нужно?

Цели инвестирования в биржу

Кто-то хочет накопить на крупную покупку, например, на автомобиль или на квартиру. Сразу скажу, инвестиции для этого приемлемый, но не лучший вариант для такой цели. Либо вы выбираете безопасный вариант инвестиций и получаете доход сопоставимый с банковским вкладом, либо рискуете по полной и по неопытности можете слить свой счет. Ну и зачем рисковать? Заведите пополняемый счет и копите на здоровье. Или возьмите кредит — тоже вариант (правда, не сейчас).

Цель покупки более мелкого товара — смартфон, ноутбук, шуба и т. д. — и подавно не для инвестирования. Банковский вклад на несколько месяцев проще и надежнее.

Дело, конечно ваше, но я считаю, что инвестирование — это о другом. О наращивании капитала капля по капле на протяжении действительно длительного времени — 20 и более лет. И цель, по большому счету, может быть только одна — обеспечить свое существование за счет доходов с биржи. Либо активных доходов, либо пассивных. Отсюда и только 2 пути, которые предлагает биржа:

1️⃣ Трейдерство (спекуляции) — активный доход от торговли активами. Грубо говоря — купить дешевле, продать дороже.

2️⃣ Долгосрочное инвестирование — пассивный доход (есть красивое определение пассивного дохода — рента). Купил активы и получай дивиденды с акций и купоны с облигаций.

Разумеется, можно и совместить эти варианты, как говорится, два в одном. Но это сложно и далеко не всегда целесообразно.

1️⃣ В первом случае вы вносите на биржу определенную сумму и пытаетесь ее приумножить, в идеале, получить максимальный навар в минимальный срок. Но я должен вас разочаровать. Трейдер — это очень сложная профессия (именно профессия и ничто иное), требующая обширных знаний, железной дисциплины и неимоверной выдержки. Только в этом случае вы сможете обеспечить себя достойным доходом, а не потерять вложенную сумму.

2️⃣ Во втором случае зарабатывать доход нужно вне биржи, а на бирже аккумулировать средства и наращивать их за счет реинвестирования дивидендов и купонов. Долго и кропотливо. По тому, что самое главное в долгосрочном инвестировании — эффект сложного процента. За счет него полученная в итоге инвестирования сумма в разы превысит сумму внесенных средств. Кто еще не знает об этом эффекте, найдите в интернете калькулятор сложного процента и поэкспериментируйте с ним. Заодно поймете, что сложный процент начинает ощутимо проявляться лет через 10, а раскроет себя во всей красе и того позже — через 20 или 30 лет. Вот тогда вы сможете жить на пассивный доход.

А значит, целей инвестирования может быть только две:

1️⃣ Стать высококлассным специалистом — трейдером, чтобы получение дохода с биржи стало вашей профессией. По большому счету это не очень то и отличается от любой работы вне биржи — продаете свои знания, свой опыт, свое время за определенную сумму дохода.

2️⃣ Жить на ренту в виде дивидендов и купонов, но для этого лет 20-30 вам нужно попотеть на другой работе, чтобы достичь приемлемого уровня пассивного дохода. Особенно важна сумма ренты станет, когда вы полностью отойдете от дел. Например, выйдете на пенсию (если она к тому времени еще будет существовать).

Как определить приемлемый уровень ренты

В любом случае вам нужно определиться с планкой ренты, которую вы считаете приемлемой. А вот здесь я должен вас предупредить об одной психологической ловушке. Даже о двух.

Первая — не столько ловушка, сколько жизненный принцип. Чем выше уровень ваших доходов, тем выше ваши потребности. Для примера, в начале трудовой деятельности вас устраивают поездки на общественном транспорте, затем вы покупаете старые жигули, позже подержанную иномарку 10-летней давности, наконец — современный автомобиль, созданный по последнему слову техники. Просто по тому, что вы теперь можете себе это позволить, а раньше и мечтать не могли. Да и зачем вам, имея приличный доход, ездить на древних проржавевших жигулях. Современный автомобиль удобнее, комфортнее, ну и престижнее (куда ж без этого). Соответсвенно планка приемлемого пассивного дохода со временем будет повышаться.

Вторая — ловушка чистой воды, по тому, что о ней часто не задумываются или не придают ей значения. И имя ей — инфляция. Все мы знаем, что это такое, все мы постоянно ощущаем ее на себе. Но когда ставим цели, тем более — дальние цели, на 20 или 30 лет, мы почему-то рассуждаем в текущих ценах. Так уж устроен наш мозг. Мы знаем, что инфляция уничтожит часть нашего дохода. Но даже не задумываемся какова эта плата за инфляцию.

Не будем разбирать первую ловушку, ее легко учесть, займемся второй.

Например, вы считаете, что для комфортной жизни вам достаточно 50 тысяч рублей, добавим еще 50 тысяч, с учетом роста ваших потребностей. Исходя из этих 100 тысяч в месяц вы и будете рассчитывать желаемую ренту.

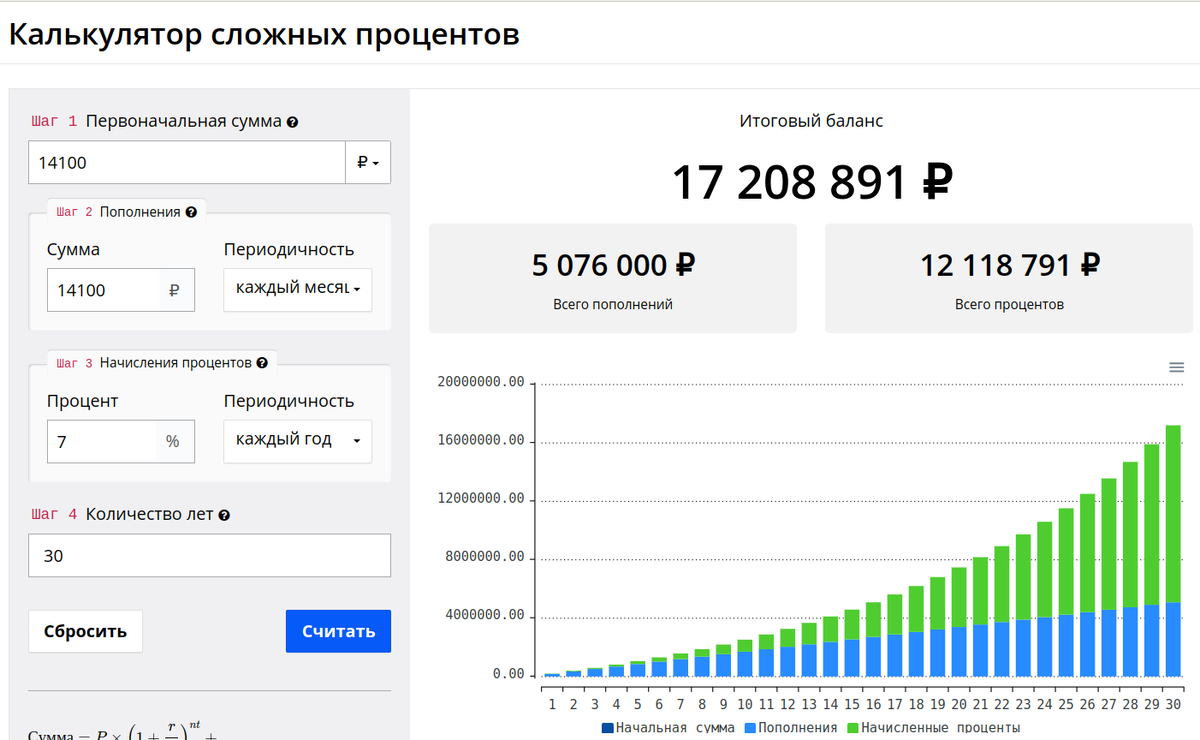

Сложный процент

Вот вам работа сложного процента во всей красе:

Вкладываете 14.100,00 рублей ежемесячно на протяжении 30 лет и получаете годовую прибыль в виде дивидендов 7%. Я выбрал такую дивидендную доходность, по тому, что это легко достижимая доходность. Даже в нормальных условиях, которые были на бирже до 2022 года дивидендная доходность не редкость, не говоря о той доходности, которую мы видим сейчас.

Итак, за 30 лет вы внесете 5.076.000,00 рублей, получите и реинвестируете дивиденды в сумме 12.118.791,00 рублей. Ваш портфель за 30 лет вырастет до 17.208.891,00 рублей.

17 миллионов, Карл!

На следующий год вы получите желанную ренту в виде дивидендов, на которую сможете безбедно жить — 1.204.622,37 рублей в год, или 100.385,20 рублей ежемесячно. О неравномерности поступления дивидендов пока рассуждать не будем. Так же оставим за скобкой кризисные ситуации, когда компании массово отказываются от выплаты дивидендов — эту проблему можно решить, добавив в портфель облигации.

Прежде, чем идти дальше, хочу сделать два отступления, которые могут быть полезны начинающим дивидендным инвесторам:

Первое отступление

Среди инвесторов существует движение F.I.R.E. (англ. Financial Independence, Retire Early — «финансовая независимость, ранний выход на пенсию»).

Так вот, согласно этому движению, после выхода на пенсию можно ежегодно снимать со счёта не более 4% средств с учётом инфляции. При этом основное тело лучше не трогать — эти 4% должны быть исключительно за счет доходной части (дивидендов и купонов).

В нашем случае 4% от 17.208.891,00 рублей составляет 688.355,64 рублей в год, или 57.362,97 рублей в месяц. Но это уже далеко не сотня тысяч, о которй вы мечтали 30 лет назад!

Для чего поставлено это условие? Если вы будете снимать не более 4% от суммы портфеля, ваш портфель окажется вечным. Если больше 4%, или, хуже того, затронете основное тело портфеля — срок его жизни сократится. Скажем, до 20-25 лет. А вдруг вы проживете дольше?

Я сделал расчет с учетом этого требования и у меня получилось, что тело портфеля должно составлять 30.000.000,00 рублей, а для этого ежемесячное инвестирование должно быть 24.600,00 рублей.

Итак, инвестируя ежемесячно 24.600,00 рублей в течение 30 лет вы получите вечный портфель и сможете из него изымать по 100.000,00 рублей ежемесячно.

Второе отступление, очень короткое

Имеется старое правило (к сожалению, не знаю автора) — процентная доля облигаций в портфеле должна быть равна возрасту инвестора. То есть, когда вам 30 лет, в портфеле должно быть 30% облигаций и 70% акций. В 60 лет — 60% облигаций и 40% акций.

Правило логично — чем больше в портфеле облигаций, тем он консервативней и проще переживает кризисные ситуации. Вряд ли вы сможете в 90 лет восстановить после обвала портфель, состоящий из одних дивидендных акций. А при отказе или снижении дивидендов, ваша рента начнет таять на глазах. Но при наличии в портфеле 90% облигаций, вы продолжите получать купоны, как ни в чем не бывало.

Однако, стоит учитывать, что снижение рисков ведет и к снижению доходности портфеля. Так что палка о двух концах.

Ну а теперь поехали дальше.

Все расчеты мы провели в идеальных условиях. Дивиденды выплачиваются ежегодно и всегда по 7%. Разумеется, если вы не попадете в период многолетнего кризиса, когда в лучшем случае дивидендная доходность падает, а в худшем дивиденды вообще не платятся, то колебания доходности на длительном периоде нивелируются тучными годами. Если попадете — вам придется либо снижать расходы, либо расходовать тело портфеля, сокращая будущую доходность. А без дополнительного внесения средств извне восстановить портфель не получится. Это просто стоит учитывать.

Но вот мы и подошли к главному

Итак, в 30 лет вы установили планку вашего пассивного дохода для полноценной жизни в старости — 100.000 рублей. Для этого последующие 30 лет вы ежемесячно из своей зарплаты (или иных доходов вне биржи) изымали и инвестировали по 24.600 рублей.

В 60 лет вы достигли поставленной цели. Но почему вы не рады? Ах, на 100.000 рублей вы можете купить только бутылку недорогого коньяка, чтобы отметить достижение поставленной планки, даже на закуску не остается. А в 2024 году, когда вы поставили эту планку, 100.000 была вполне приличная зарплата. Увы!

Открою вам один секрет. Сложный процент работает не только с доходами, но и с инфляцией. То есть, если все 30 лет инфляция будет составлять 4%, о которых так мечтает наш ЦБ, то через 30 лет она составит не 120% (30*4=120), а значительно больше. Но ведь и 4% для нас трудно достижимое значение инфляции. Вероятно на протяжении 30 лет всякие годы будут — и с низкой инфляцией, и с высокой.

Я вряд ли смогу провести точный расчет, но вот вам пример из жизни:

В 2005 году я устроился на предприятие, в котором практически на одной должности проработал до 2023 года. При трудоустройстве моя зарплата составляла 10.000,00 рублей, при увольнении 100.000,00 рублей. За 18 лет рост в 10 раз или на 900%.

Не хотите мою зарплату, давайте возьмем среднюю по России — в 2005 году она была 8.530,00 рублей. Сейчас 85.754,00 рублей. Тот же рост в 10 раз, или на 900%.

Официальная инфляция за эти годы

- 2023 7,42

- 2022 11,92

- 2021 8,39

- 2020 4,91

- 2019 3,05

- 2018 4,27

- 2017 2,52

- 2016 5,38

- 2015 12,91

- 2014 11,36

- 2013 6,45

- 2012 6,58

- 2011 6,10

- 2010 8,78

- 2009 8,80

- 2008 13,28

- 2007 11,87

- 2006 9,00

- 2005 10,91

Таким образом суммарно инфляция составила "всего" 153,9%.

Понимаете?

Зарплата всегда отстает от инфляции, но она выросла на 900%, значит и инфляция выросла не на 153,9% а более, чем на 900%.

Сложный процент в инфляции тоже работает

Почему так получается? Инфляция в каждом конкретном году наслаивается на предыдущую инфляцию и это повторяется из года в год. Инфляция как бы реинвестируется, также как реинвестируются дивиденды из года в год, формируя эффект сложного процента. То есть, сложный процент в инфляции тоже работает, но уже во вред нам.

И что же с этим делать?

- Во первых, чем выше сумма инвестирования, тем лучше.

- Во-вторых, сумма инвестирования должна расти каждый год, как минимум на уровень официальной инфляции.

И вообще, проще всего определить процент от вашего дохода вне биржи и инвестировать эту сумму регулярно. Пускай это будет 10%. При росте ваших доходов вы будете инвестировать те же 10%, но в абсолютных значениях сумма будет расти. И этот рост будет автоматически учитывать инфляцию.

🔥 С вами был Старый биржевик. До новых встреч!