Если бы государство направляло эти деньги непосредственно на строительство жилья и выдавало это жилье молодым семьям, свои квартиры появились бы у гораздо большего числа семей!

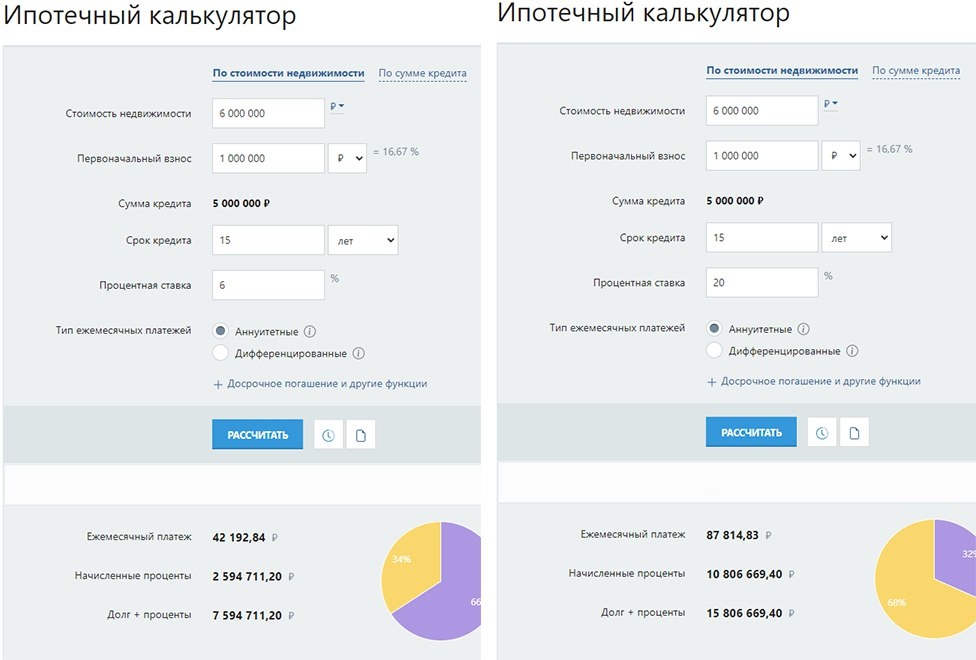

Секретарь Краснодарского крайкома КПРФ Александр Сафронов (https://t.me/redtemnik/4596) с помощью ипотечного калькулятора рассчитал параметры кредита для квартиры стоимостью 6 млн руб. в рамках льготной («семейной) ипотеки (6% годовых) и обычной ипотеки с рыночной ставкой (20% годовых).

В первом случае сумма, выплаченная заемщиком в качестве процентов, составит 2,6 млн руб., а во втором – 10,8 млн руб. Разница – 8,2 млн руб.

Механизм льготной ипотеки заключается в том, что государство компенсирует банкам эту разницу. Что же получается в данном случае? Что государство выдает банку «компенсацию», которая почти на 37% превышает стоимость самой квартиры!

То есть, если бы государство просто купило эту квартиру у застройщика и выдало ее нуждающейся в жилье семье, то сэкономило бы 2,2 млн рублей. А если бы государство само строило жилье, то сэкономило бы еще больше, так как в этом случае исключалась бы еще и очень жирная маржа капиталистов-застройщиков.

Далее Александр Сафронов показывает, как много семей могли бы получить свое жилье, если бы государство отказалось от этих ипотечных схем и вернулось к советской схеме прямого обеспечения граждан жильем. Есть над чем подумать.