НДС (налог на добавленную стоимость) - это косвенный налог, который уплачивается не конечным потребителем, а на каждом этапе производства и реализации товара или услуги. Он представляет собой разницу между ценой продажи товара или услуги и стоимостью используемых материалов и ресурсов на каждом этапе производства и реализации. В России ставка НДС составляет 20%, то есть к цене товара или услуги добавляется 20% от этой цены в качестве налога.

Из чего состоит НДС:

- Налоговая база: это стоимость товара или услуги, на которую начисляется НДС. Она включает в себя все затраты, связанные с производством или приобретением товара (сырье, материалы, энергия, труд, транспортировка и т. д.), а также прибыль продавца.

- Ставка НДС: это процент от налогооблагаемой базы, который определён законом. В России есть несколько ставок НДС:

- Стандартная ставка: Чаще всего применяется к большинству товаров и услуг.

- Уменьшенная ставка: применяется к некоторым видам товаров и услуг, например, к продуктам питания, лекарствам, книгам.

- Нулевая ставка: Применяется к определённым товарам и услугам, например, к экспорту.

3. Налоговая база: Это та часть стоимости товара или услуги, на которую начисляется НДС:

- Промежуточная база НДС: Это база налогообложения, используемая на каждом этапе производства и реализации.

- Конечная база НДС: Это база налогообложения, используемая для расчета НДС конечным потребителем.

4. Расчет НДС: На каждом этапе деятельности (производство, оптовая продажа, розничная продажа) НДС рассчитывается на добавленную стоимость. Это означает, что налог уплачивается только на сумму, которую бизнес добавил к стоимости товара или услуги.

5. Компенсация НДС: Предприятия, которые приобретают товары или услуги для дальнейшей перепродажи, могут компенсировать уплаченный НДС при подаче налоговой декларации. Это происходит потому, что НДС рассчитывается только на добавленную стоимость, а не на общую цену товара или услуги.

6. Поэтапный сбор НДС: Это значит, что каждый продавец уплачивает НДС только на часть добавленной стоимости, а не на общую цену продукта.

В итоге, покупатель фактически оплачивает НДС, но это лишь часть стоимости товара или услуги. Сам НДС собирается государством поэтапно, и бизнес-субъекты могут в конечном итоге компенсировать НДС, который они уплатили при приобретении товаров и услуг.

Таким образом, НДС - это налог на увеличение стоимости товара или услуги на каждом этапе производства и реализации. Он уплачивается на разницу между стоимостью на входе и выходе на каждой стадии, и его можно частично или полностью компенсировать последующим участникам цепочки.

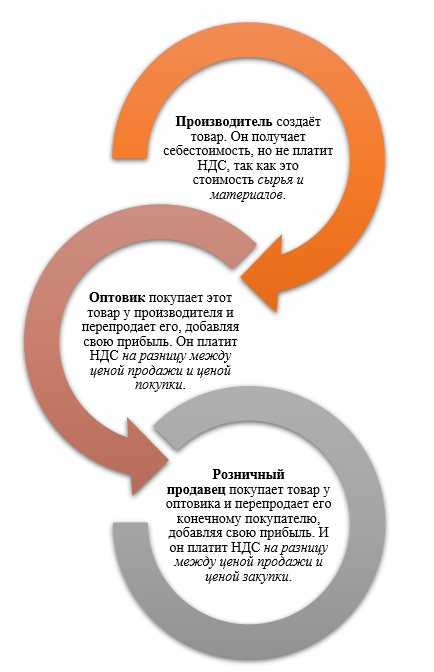

Представьте цепочку:

Важно понимать, что это механизм сбора налога. Финальный покупатель фактически оплачивает НДС, но он не несёт этот налог на себе в полном объёме, поскольку впоследствии имеет возможность компенсации. В конечном итоге НДС ложится на конечных потребителей, но компенсация для последующих продавцов делает систему более эффективной и понятной, чем если бы каждый этап платил за весь НДС, начиная с производителя.

Почему это не считается несправедливым:

- НДС компенсируется: Если вы покупаете товар, который потом продадите, вы вправе компенсировать сумму НДС, которую заплатили, со своей налоговой декларацией.

- Поощрение законных операций: Этот механизм способствует прозрачности сделок и законному ведению бизнеса, минимизируя возможность уклонения от налогов.

- Прозрачная цепочка продаж: Разделение НДС на каждом этапе помогает государству отслеживать, где и как используется товар, что способствует лучшей экономической политике.