Финансы — это не так скучно, как кажется! Давай разберём, почему долгосрочные сбережения — это хороший способ держать свои деньги под контролем. Поговорим о простых способах накоплений.

Какие накопления для вас подготовило государство и в чем их плюсы

Для поддержки населения, в 2024 году, государство разработало программу долгосрочных сбережений. Что это и как работает 👇

💡 Программа долгосрочных сбережений (ПДС) — это возможность копить деньги для будущего, с помощью государства. Нужно внести на счет хотя бы 2000 рублей за год, а получить до 36 000 рублей от государства.

Сумма, которую можно получить, зависит от дохода в месяц:

- Зарабатываете до 80 000 рублей в месяц? Государство добавит рубль к каждому твоему рублю. То есть, на внесенные 2000 рублей в год, государство добавит вам 2000 рублей в год. Но сумма в год не должна превышать 36 000 рублей.

- Доход от 80 000 до 150 000? На каждые 2 рубля вы получите 1 рубль сверху. Это значит, что на ваши 2000 рублей, государство выплатит вам 1000 рублей.

- Если зарабатываете больше 150 000, за каждые 4 рубля получаете 1 рубль. Это значит, что за вложенные 2000 рублей в год, вы получите 500 рублей к накоплению.

В качестве приятного бонуса, дополнительно к сумме вы также можете получить стандартный налоговый вычет.

Как это выглядит на практике

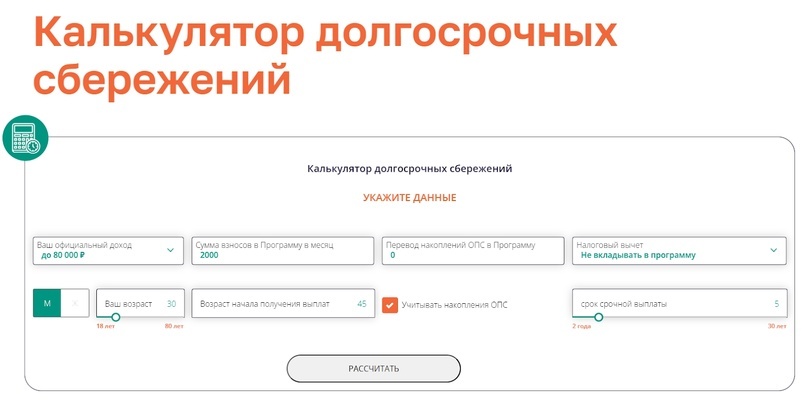

Иван Р. решил принять участие в программе долгосрочного сбережения. Его заработная плата не превышает 80 000 рублей, ежемесячно он решил класть на счет по 2000. Переносить на счет пенсионные средства он не стал.

Открыть счет Иван решил в 30 лет, а получать первые выплаты в 45. В качестве срока выплаты накоплений Иван выбрал 5 лет. Это значит, что в течение пяти лет, после наступления 45 лет, он будет получать накопленные средства.

Так, за год (12 месяцев) Иван накопит 24 000 рублей и государство добавит столько же. В итоге, за это время накопится сумма в 48 000 рублей.

За 15 лет Иван сможет накопить 1 210 450 рублей. При этом, его личные взносы составят 360 000, а остальная сумма — это софинансирование от государства и инвестиционный доход.

Получить эти деньги он сможет одним из трех способов:

- единовременной выплатой в размере суммы накопления (можно воспользоваться ТОЛЬКО после истечения 15 лет со дня заключения договора и открытия счета),

- срочными выплатами на протяжении пяти лет, ежемесячно в размере 20 174 рублей,

- Пожизненной выплатой, ежемесячно в размере 3 540 рублей. За период пожизненной выплаты берется средняя продолжительность жизни в стране.

А как и когда можно пользоваться этими накоплениями?

Получать выплаты можно через 15 лет после первого взноса или с 55 лет (для женщин) и 60 лет (для мужчин). Накопления также могут стать хорошей инвестицией в образование детей.

Когда срочно нужны деньги, например, на лечение, можно снять все раньше.

Но если захочется забрать просто так, придется платить налог на доходы (13%)

и вернуть налоговые вычеты. Забрать, в таком случае, можно только свои деньги — государственные и пенсионные накопления останутся на счете.

А можно на этот счет перевести пенсионные накопления?

Узнать, есть ли у вас пенсионные накопления и где они находятся вы можете на портале Госуслуг или в Социальном фонде России.

Если ваш накопительный счет открыт в том же Некоммерческом пенсионном фонде, то вы можете перевести средства на счет с помощью простого заявления.

А когда счета разные, необходимо перевести пенсионные накопления на новый некоммерческий счет фонда, после этого направить их на свой накопительный счет.

Как же открыть счет по программе долгосрочных сбережений?

🔹 Для начала нужно перейти на сайт программы — «Просто для себя» программа долгосрочных сбережений.

🔹 Далее, ознакомиться с условиями программы и выбрать Некоммерческий пенсионный фонд, в котором открывается счет.

🔹 Вступить в программу и создать свои первые накопления!

В качестве бонуса на портале представлен калькулятор, с помощью которого вы можете рассчитать годовую прибыль от своих накоплений и прикинуть итоговую сумму.

А в следующей статье мы расскажем, что нужно знать для того, чтобы открывать счета в банках и какой счет лучше — с капитализацией процентов или без. Не пропустите!