В любой инвестиционной деятельности управление капиталом играет ключевую роль в обеспечении успешного вложения средств.

Некоторые специалисты утверждают, что эффективная торговая система может обойтись без применения принципов мани-менеджмента. Однако на практике игнорирование правил управления капиталом часто приводит к значительным убыткам или полной потере депозита.

Управление капиталом можно рассматривать как стратегический план, который помогает грамотно распределять активы инвестора с учётом рисков и ожидаемой прибыли.

Для этой цели применяются различные методики, одной из которых является формула Келли.

Формула Келли, также известная как критерий Келли, — это математическая модель, разработанная Джоном Келли.

Работая в лаборатории Bell AT&T, Джон Келли разработал свою знаменитую математическую формулу для решения задач, связанных с устранением телефонных помех на больших расстояниях. Однако вскоре его формула нашла применение в сфере ставок на скачках, где она помогала определять оптимальные ставки на лошадей для максимизации прибыли при минимальном риске. Позже формула стала активно использоваться и в других областях игорного бизнеса.

Когда эффективность этой модели была доказана, её начали применять и на финансовых рынках. Формулу Келли в управлении капиталом использовали такие известные финансисты, как Уоррен Баффет, Билл Гросс и Эдвард Торп. Инвесторы применяли этот метод для определения оптимального процента капитала на каждую сделку с целью увеличения прибыли в долгосрочной перспективе.

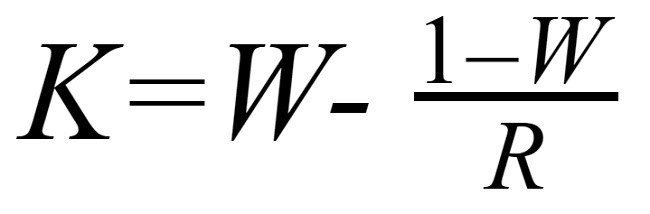

Формула Келли:

Келли % = W – [(1 – W) / R], где:

- %: процент капитала, который можно использовать в сделке;

- W: вероятность выигрыша (винрейт), рассчитывается как доля прибыльных сделок от общего количества;

- R: соотношение прибыли к риску, определяется как отношение средней прибыли к среднему убытку на одну сделку.

Пример: если в вашей торговой истории из 50 сделок 30 оказались прибыльными, винрейт (W) составит 30/50 = 0,6. Если средняя прибыль по выигрышной сделке составляет 120 пунктов, а средний убыток — 75 пунктов, соотношение прибыли к риску (R) будет 120/75 = 1,6. Подставляем эти данные в формулу и получаем: Келли % = 0,6 — [(1 — 0,6) / 1,6] = 0,35.

Как определить W и R:

Для расчета W нужно взять историю ваших сделок за выбранный период (например, 1 месяц, 3 месяца или 1 год) или определенное количество сделок (например, 50). Винрейт (W) рассчитывается как отношение числа прибыльных сделок к общему количеству.

R (соотношение прибыли к риску) определяется путем суммирования всех прибыльных пунктов и деления их на количество выигрышных сделок, а затем аналогичным образом вычисляется средний убыток. Соотношение прибыли и убытков (R) — это результат деления среднего дохода на средний убыток. Если у вас уже есть торговая стратегия с установленными тейк-профитом и стоп-лоссом, это соотношение можно использовать в качестве R.

Как использовать формулу Келли?

Трейдеры могут использовать формулу Келли как ориентир для управления рисками, адаптируя её под свои условия и рынки. Формула помогает определить, какую долю капитала можно вложить в каждую сделку для максимизации прибыли, но она не даёт гарантированных результатов. Реальная вероятность выигрыша и соотношение прибыли/убытков могут изменяться в зависимости от рыночных условий, что делает формулу неидеальной для постоянного использования.

Часто трейдеры применяют формулу Келли лишь как ориентир, корректируя её под свои стратегии и рыночные условия. Вы можете построить график на основе формулы, чтобы оценить долгосрочные перспективы риска и вознаграждения.

При правильном использовании коэффициента Келли вероятность получения прибыли в долгосрочной перспективе значительно возрастает. Однако, если значение Келли слишком велико, даже при сохранении прибыльности, риск также возрастает.

Стандартное значение Келли обычно составляет 0,25 (25%), что подходит для трейдера со средней вероятностью выигрыша 50% и соотношением прибыли к убыткам 2:1 (прибыль должна быть как минимум в два раза выше риска).

Если ваш коэффициент Келли превышает 0,25, стоит задуматься о его снижении.

На графике коэффициент Келли можно разделить на три зоны, каждая из которых обозначена разными цветами:

- Зона от 0 до 0,5K: это относительно безопасная область. Хотя риск здесь не полностью отсутствует, он минимален, и есть высокая вероятность достижения желаемой прибыли. Значение 0,5K считается отличным в этой зоне.

- Зона от 0,5K до K: это зона повышенного риска. Использование коэффициента Келли в этом диапазоне может привести к оптимальной прибыли, особенно при точном расчете значения K. Однако доходность увеличивается ненамного, в то время как риск удваивается по сравнению с зоной 0,5K.

- Зона > K: здесь максимальная долгосрочная прибыль снижается, а риск значительно возрастает, что делает эту область самой рискованной.

Хотя стандартное значение Келли равно 0,25, каждому трейдеру необходимо адаптировать его под свои личные предпочтения и рыночные условия. Например, Эдвард Торп советует уменьшать размер позиции (или коэффициент Келли) во время повышенной волатильности рынка и увеличивать его, когда рынок стабилизируется.

Подбирайте оптимальное соотношение для себя, но всегда следуйте принципам использования Келли, чтобы минимизировать риск.