Я думаю, у каждого в его окружении есть знакомые и со скромным доходом, и с высоким доходом, и те, кто занимает промежуточное положение. Однако, какой бы доход у кого ни был, всех нас можно разделить по трём категориям, согласно нашей модели потребления:

- Люди, которые тратят больше, чем зарабатывают (что возможно за счёт использования кредитных средств);

- Люди, которые тратят всё, что зарабатывают;

- Люди, которые тратят меньше, чем зарабатывают.

Первые не имеют даже и малейшего шанса сформировать какие-либо сбережения. У вторых есть шанс формировать сбережения, но они не желают этого делать в силу различных причин. А третьи, потому и тратят меньше, чем зарабатывают, что откладывают часть своего дохода на свои финансовые цели.

Наверняка, среди ваших знакомых есть человек, который весьма неплохо зарабатывает, но никак не может скопить более-менее приличную сумму денег на какую-либо цель. Причина здесь может быть только одна - он тратит весь свой доход до последней копейки. Такие люди часто говорят о желании найти вторую работу или собираются требовать от начальства повышения и увеличения зарплаты, чтобы у них, наконец-то, появилась возможность что-нибудь накопить.

Однако, ни вторая работа, ни увеличение зарплаты не даст никакого результата. Да, доход станет больше, но вместе с ним больше станут и расходы. Другое дело, если человек попробует искоренить саму причину, а не следствие и изменит свою модель потребления: начнёт жить чуть скромнее, чем ему позволяет его доход.

Если для кого-то из вас это кажется очень трудным или вовсе невозможным, то подумайте о том, что, на самом деле, очень многие люди живут, получая заработную плату значительно меньшую, чем у вас. И ведь многие из них вполне себе нормально живут и радуются жизни. Если вы станете тратить столько же (ну или чуть больше), сколько тратят они, то сэкономленную разницу сможете откладывать на свои цели или вовсе инвестировать в свою будущую пенсию. Подумайте об этом, обязательно!

Ну а пока, я предлагаю разобраться в возможных причинах чрезмерных расходов. А в заключение предложу вам таблицу для анализа своих расходов. Благодаря этой таблице, вы сможете наглядно увидеть куда именно уходят ваши деньги.

Причины чрезмерных расходов

Хотите верьте, хотите нет, но все те, кто умеет достигать своих финансовых целей - умеют жить в рамках своего бюджета. Другими словами, все эти люди тратят меньше, чем они зарабатывают, а разницу между доходами и расходами, они разумно вкладывают в различные финансовые инструменты, которые подбирают в зависимости от сроков достижения своих финансовых целей. Каждому из этих людей известно, что формировать сбережения возможно практически при любом доходе, надо лишь уметь контролировать своё потребление.

Сегодня мы живём в таком обществе, где потребление активно поощряется и навязывается путём легкодоступных и широко распространённых кредитов. Различные СМИ, известные и медийные личности, зачастую говоря о людях, употребляют слово "потребители" тех или иных товаров и услуг. Маркетологи и реклама внушают нам мысль, что массовое потребление - единственно возможный стиль жизни. Мы всё реже читаем книги и смотрим кино, вместо этого мы потребляем неиссякаемый контент из бесконечных лент. В магазин мы ходим не только для покупки необходимых нам товаров, но и ради развлечения и отдыха, а иногда и для снятия стресса (даже шоппинг-терапию придумали, в качестве оправдания). В нашем современном обществе всё сводится к тому, что потребление - это жизнь, следовательно, тратить деньги = жить. Однако, так ли это или мы просто оказались заложниками рекламных компаний? Я искренне надеюсь, что дал вам почву для размышлений.

Я никогда не понимал людей, которые тратят свои деньги так, будто завтра наступит конец света. Для меня разумный подход к потреблению начинается с умения зарабатывать деньги и правильно ими распоряжаться: формировать финансовую подушку, использовать всё многообразие финансовых инструментов для достижения среднесрочных и долгосрочных финансовых целей. Данный навык позволит более разумно подходить к потреблению любых товаров и услуг, позволит изменить привычный образ жизни массового потребителя на осознанное потребление.

Однако, на пути к разумному потреблению, человек сталкивается с некоторыми препятствиями, которые являются причинами чрезмерных расходов и мешают ему контролировать свои расходы.

Причина №1: Кредиты

Сегодня, тратить деньги - легко, как никогда раньше! Благодаря технологическому прогрессу, развитию способов безналичных платежей и развитию интернет-торговли - современный человек имеет круглосуточный доступ к своим финансам и может совершать покупки буквально в пару кликов в приложении любого маркетплейса. Совершай покупки хоть днём, хоть ночью, хоть каждый час, минуту и секунду - лишь бы хватило денег! Но если вдруг не хватит денег, то на помощь придёт банк, который с радостью даст тебе денег в долг за считанные минуты.

И ведь действительно, технологический прогресс не обошёл стороной и банковскую отрасль. Раньше, буквально лет 15 назад, для получения кредита (любого) надо было собрать кучу справок, прийти в отделение банка, подать заявку, дождаться одобрения, подписать кредитный договор и только потом получить деньги. Сейчас же, для получения кредита или кредитной карты не требуются ни справки, ни документы, ни посещение офиса банка - открыл приложение, нажал пару кнопок - подождал от силы минуту-две и получил полный доступ к кредитным деньгам.

Сегодня кредиты оформляются настолько просто и быстро, что многие даже не понимают, что и где подписывают, на какие условия соглашаются и т.д. Под простотой и быстротой оформления кредитов и кредитных карт, банки (кредиторы) утаивают от глаз клиента реальные ставки, подробные условия льготного кредитования, страхования и многое другое.

Увы, но у многих финансово безграмотных людей (среди которых много и молодых людей) зачастую складывается впечатление, что банки (кредиторы) это наши лучшие друзья, которые просто так, бесплатно дают нам деньги в долг. Однако, это лишь иллюзия и очень опасная иллюзия! Поймите, все потребительские кредиты (кредитные карты, автокредиты, товарные кредиты и т.д.) помогают банкам заманивать финансово безграмотных людей в долговую яму, оказавшись в которой можно надолго забыть о каких-либо своих личных финансовых целях.

Финансово грамотный человек не станет прибегать к оформлению кредита на покупку товара, стоимость которого ему не по карману, без кредитных средств. Исключение здесь может быть лишь одно: недвижимость, а на всё остальное вполне реально накопить.

Причина №2: Неправильное использование кредитных карт

Кредитные карты - это банковский продукт, грамотное использование которого может принести "лишнюю копеечку" в ваш кошелёк. Суть схемы грамотного использования кредитной карты проста: сумму денег, предназначенную на ваши текущие расходы вы кладёте на накопительный счёт, а все расходы совершаете с помощью кредитной карты. Минимальные платежи (в рамках льготного периода) вносите за счёт средств, лежащих на накопительном счету, а по завершении льготного периода, гасите полную задолженность, переводя необходимую сумму денег с накопительного счёта на счёт кредитной карты. За время льготного периода на сумму денег, которая хранится на вашем накопительном счету, вам начисляют процент, который и останется вам после закрытия общей задолженности по кредитной карте. В этом плане, чем дольше льготный период по кредитной карте и больше её лимит, тем больше вам удастся на этом заработать.

Однако, знайте, одна ваша ошибка или ваша забывчивость может стоить вам очень дорого! Банк не задумываясь начислит вам проценты и комиссии, если вы не уложитесь в обозначенные сроки или совершите операцию, на которую не распространяется льготный период (например, снятие наличных, оплата по QR-коду и т.п.) - у каждого банка свои правила и условия. Прежде, чем пользоваться кредитной картой, необходимо внимательно и детально изучить подробные условия кредитования.

Ещё раз повторюсь, что вышеобозначенный способ - является единственно правильным для использования кредитных карт! Существует ещё "кредитная карусель", однако, она уже уходит в прошлое, благодаря многим блогерам, которые рассказывали о ней всем налево и направо - банки позакрывали большинство лазеек для её использования.

Увы, но многие этого не понимают и используют кредитные карты неправильно - живут на широкую ногу за счёт кредитных карт, тратя значительно больше денег, чем у них есть, на погашение общей задолженности. Поймите, вы никогда не выплатите долг по кредитной карте, если будете продолжать оплачивать ею покупки, при этом внося в счёт погашения долга только минимальные ежемесячные платежи. Проценты на непогашенную задолженность накапливаются. В итоге сумма задолженности и начисляемые на неё проценты будут "висеть" на вас в течение многих лет!

Для правильного использования кредитной карты требуется дисциплина, ответственность и доскональное знание всех своих расходов. В противном случае, ни одна кредитная карта не доведёт вас до добра.

Причина №3: "Быть не хуже других"

С самого детства нас стараются на кого-то равнять. Сперва родители часто ставят нам в пример других детей: "Вон, Васька с третьего подъезда, ходит всегда чистый, почему ты то не можешь также?". Потом в дошкольной группе детского сада, воспитатели равняют всех на самого примерного ребёнка. Затем в школе, учителя равняют всех на отличников. А во взрослой жизни мы и сами начинаем равнять самих себя на других, на тех, кто лучше и богаче нас.

Так, мы позволяем себе каждую неделю ходить в кино, потому что все наши друзья так делают. Мы питаемся в определённых местах общественного питания, потому что там питаются все наши коллеги. Выбирая автомобиль, мы выбираем тот, который был бы не хуже, чем большинство тех, которые стоят на парковке нашего дома/двора. Мы начинаем ремонт, потому что сосед тоже его начал или уже сделал, а у нас хоть и чистенько, но старенько. Привести примеров можно ещё очень многое, но я думаю вы уже поняли суть.

Понять желание "быть не хуже других", с одной стороны, можно - никому не хочется показаться бедным или жадным. Однако, с другой стороны, в окружении каждого из нас есть те, кто объективно богаче нас или имеет отличную от нашей структуру расходов. То, что для "других" (хуже, которых мы пытаемся не быть) легко доступно, для нас может быть объективно дорого, убыточно или вовсе вредно для наших финансовых целей.

Наше поведение, как потребителей должно определяться только нашими желаниями и планами, а не навязанным мнением окружающих, соответствовать которым мы пытаемся.

Причина №4: Покупки ради удовольствия

Жизнь в современном обществе полна стрессов, обязанностей и проблем. Все мы, в большинстве своём, много и тяжело работаем. Понимая это, многие говорят сами себе: "За свой труд, я заслуживаю поощрение!" или "Ну что я не заработал себе что ли на эту маленькую радость?!". Говоря себе так, вы периодически покупаете себе что-нибудь дорогое или отправляется в модное заведение расслабиться. Отдохнули? Потратили деньги на себя любимого? Много потратили? Не забывайте, чем больше вы тратите, тем меньше копите и тем дольше вам придётся пахать на ненавистной работе.

Всех нас очень давно всячески пытаются убедить, что жить надо сегодняшним днём - ведь завтра может просто не наступить! В этом, конечно, есть доля правды, однако больше всего это похоже на мрачные ожидания. Шанс на то, что завтрашний день для вас уже не наступит значительно меньше, чем шанс того, что впереди вас ждут долгие годы жизни. Отсюда возникает вопрос: как завтра вы будете оценивать свои сегодняшние траты? Не почувствуете ли вы в своей старости, живя на мизерную пенсию, вину за то, что ради сиюминутных удовольствий отказывались от достижения финансовых целей, которые смогли бы оказать вам финансовую поддержку?

Поддаваться искушению и потакать своим сиюминутным желаниям легче, чем всегда помнить о своих долгосрочных финансовых целях и поступать в соответствии с ними. Выбор наилегчайшего пути - пути искушения - приводит к тому, что люди, ради удовлетворения своих сиюминутных желаний, годами ходят на нелюбимую, но хорошо оплачиваемую работу.

Анализ своих расходов

Для того, чтобы ответить на главный вопрос этой статьи: почему вам всё время не хватает денег - необходимо выяснить, на что вы обычно тратите деньги. Сделать это можно только одним путём - путём анализа своих расходов.

Вам следует провести анализ своих расходов, если:

- Вы тратите больше, чем зарабатываете или тратите все заработанные деньги до последней копейки;

- У вас не получается откладывать достаточную сумму денег для достижения своих финансовых целей;

- Вы чувствуете, что вы не в силах контролировать свои расходы;

- Вы искренне не понимаете, на что уходят ваши деньги;

- Впереди вас ждут кардинальные изменения привычного образа жизни (рождение ребёнка, смена работы, открытие собственного бизнеса, выход на пенсию и т.п.).

Конечно, если вам легко удаётся формировать сбережения и сэкономленных денег вам хватает на то, чтобы достигать своих финансовых целей, то вы и не нуждаетесь в анализе и контроле своих трат. Значит у вас уже выработалась такая хорошая привычка, как бережливость. Вам остаётся лишь следить за тем, чтобы ваша бережливость не превратилась в скрупулёзный подсчёт каждой потраченной копейки. Ведь если вы будете фиксировать каждую потраченную копейку и анализировать даже самые мелочные расходы, то вы быстро превратитесь в скупердяя, скрягу и зануду. Лучше от этого не станет ни вам, ни окружающим вас людям.

Тем же, кто ещё не выработал у себя привычку быть бережливым, будет весьма полезно узнать, на что у него уходят деньги каждый месяц. Данная информация поможет изменить своё массовое потребительское поведение и избавиться от ненужных излишеств, что, в свою очередь, позволит формировать сбережения для достижения своих финансовых целей.

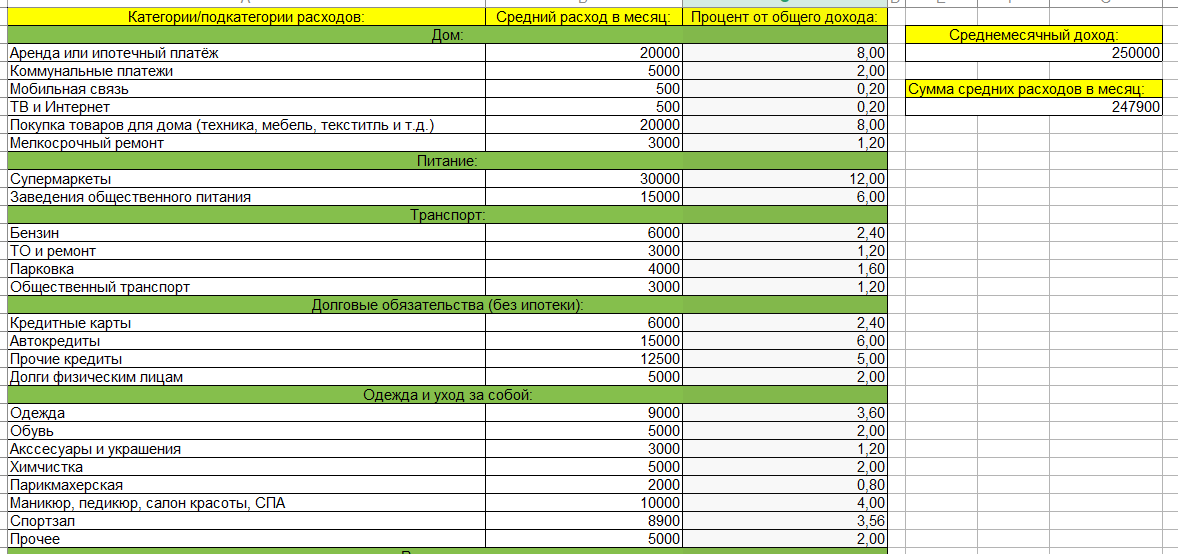

Ниже представляю вашему вниманию пример таблицы для учёта и контроля своих ежемесячных расходов:

Обращаю ваше внимание, что данная таблица создана для примера и введённые в неё суммы - рандомные числа, которые могут не соответствовать действительности. Процент высчитан по формуле: Средний расход / Среднемесячный доход * 100% .

Дальнейшая работа с анализом расходов предполагает более детального раскладывания тех категорий/подкатегорий расходов, которые забирают наибольшую долю в процентном выражении из вашего среднемесячного дохода.

Для анализа своих расходов можете использовать представленный образец, а можете его переделать под себя или создать принципиально отличный от моего вариант. Здесь важно, чтобы вам удалось учесть все свои расходы, свести все суммы и рассчитать процент трат от суммы дохода.

_______________________

Чтобы не пропускать наши новые публикации на всех наших каналах, предлагаем вам подписаться на наш Telegram-канал, где мы вас обязательно уведомим о новых публикациях.