Люблю я вопросы. Прежде всего потому, что они ведут к ответам. В последнее время в блог добавилось много новых людей и, вероятно, у многих возникли сопутствующие вопросы относительно того, почему я делаю что-то, а чего-то не делаю, то есть вопросы по управлению портфелями и стратегии.

Но сначала сделаю необходимую ремарку: описанное далее не является инвестиционной рекомендацией и призывом что либо делать, а является ответом на заданные вопросы читателей, то есть моим личным субъективным мнением и размышлениями.

Вопросы

Первый вопрос не влез в скриншот, поэтому копирую непосредственного текст:

"Добрый день. Давно на вас подписан, всегда интересно ваше мнение по вопросам инвестирования. Вы с Василием Олейником привели достаточно аргументов в пользу рецессии/кризиса на американском фондовом рынке в следующем году. И хочется уточнить ряд моментов, касающихся российского рынка. Вы наверно планируете статью об этом, здесь я хочу спросить ваше мнение о том, что интересует меня. На что то можно ответить коротко, а ответы более длинные можно подождать статьи, время терпит.

1. На рынке может быть всякое, но правильно ли я понял, что ваш основной сценарий, что сейчас идет волна В, которая будет длится до рецессии в США и соответствующего падения цен на сырьё? А так как рецессия ожидается в феврале-мае 2025, то до января включительно можно не торопясь сокращать позиции в российских акциях? У меня сейчас 97% в акциях, планирую к февралю уменьшить долю до 50%, а может и меньше.

2. Почему вы не планируете сокращать акции, если основной ваш сценарий, что рынок будет процентов на 20 ниже текущих и процентов на 25 ниже локального максимума?

3. Василий Олейник пару месяцев назад топил за длинные ОФЗ, а сейчас предпочел акции рос. нефтегаза и компаний, работающих на внутреннем рынке, у которых есть запас кеша. Опасается, что при падении цен на сырьё будет девальвация и инфляция и облигации могут от этого потерять. И предполагает, что стоимость бареля в рублях сильно не изменится и соответственно доходы нефтегаза не сильно просядут. А условный ритейл перенесет инфляцию на потребителя. Как вы относитесь к этой теории?

4. И соответственно интересно ваше мнение о айти компаниях в кризис. Будут ли они лучше рынка, так как работают на внутреннего потребителя и имеют хорошие темпы роста? Или наоборот просядут сильнее, так как в кризис компании начнут экономить на ПО. Да и дивы платят символические, а в кризис инвесторы могут предпочесть дивидендные компании?

5. В чем хранить кеш под покупку просевших в кризис акций? Самый постой вариант – фонд ликвидность. Но в следующем году ожидается снижение ставки, а если будет кризис, то ставку могут снижать резко и сидеть в снижающейся доходности такое себе.

6. Пока для меня наиболее привлекателен вариант с длинными ОФЗ. Понимаю, что в кризис снижается в цене обычно всё, что то больше, что то меньше. Кто то распродает из за маржинкола, кто то продает менее упавшее, чтобы купить более упавшее. Но с учетом вероятного снижения ставки и особенно быстрого снижения в кризис, рассчитываю, что тело длинных ОФЗ не снизится в цене, а возможно даже и подрастет. Не собираюсь их держать до погашения, а продать с целью покупки подешевевших акций. А какое ваше мнение о поведении длинных ОФЗ в кризис?

7. То же вопрос и про длинные корпораты. Из них мне интересен Мосгорломбард -1р6 со сроком погашения 21.06.29. Получать 22% в купонах от текущей цены в течении пяти лет привлекательно. Тут может часть оставлю до погашения.

8. В общем пока планирую к февралю сократить акции до 50%. В последующем к маю возможно до 30% от портфеля. Процентов на 10 хочу купить золотые облигации Селигдара, процентов на 25-30 ОФЗ и процентов на 10-15 корпораты, возможно часть валютных. Как вам такая тактика/стратегия?"

Начать надо с того, что я не смотрю шоу с Васей и вообще не знаю, о чем он говорит. Поэтому судить о каких-то его высказываниях могу исключительно через призму того, как вы его слова передали.

"1. На рынке может быть всякое, но правильно ли я понял, что ваш основной сценарий, что сейчас идет волна В, которая будет длится до рецессии в США и соответствующего падения цен на сырьё? А так как рецессия ожидается в феврале-мае 2025, то до января включительно можно не торопясь сокращать позиции в российских акциях? У меня сейчас 97% в акциях, планирую к февралю уменьшить долю до 50%, а может и меньше."

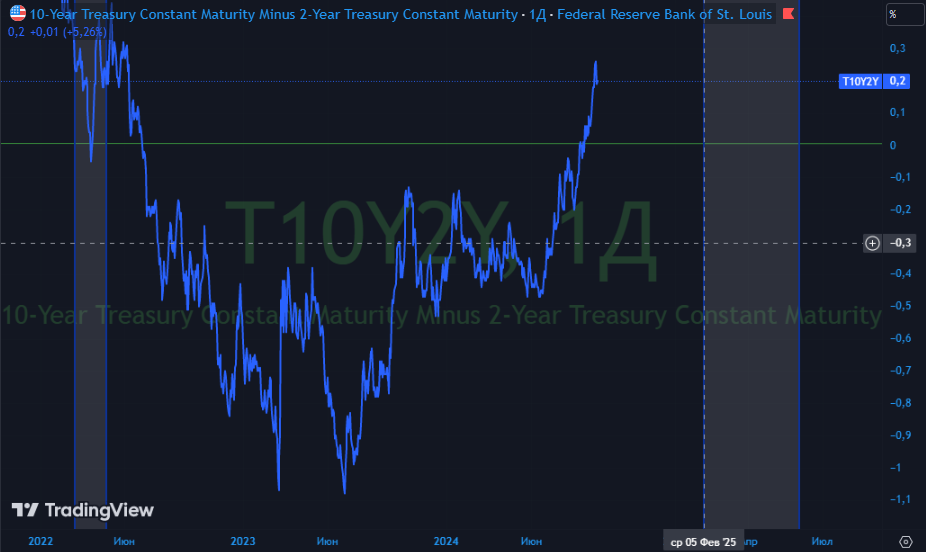

Начну с того, что я смотрю исключительно на спред кривой доходности 2- и 10-летних облигаций США:

Когда спред уходил в инверсию, а затем выходил из отрицательных значений в положительную зону, выше нулевой отметки - всегда, во всех 100% случаев в истории, начиналась рецессия через 6-9 месяцев.

В среде экономистов принято говорить о 12 месяцах, то есть что в течение 12 месяцев высокая вероятность рецессии.

Я на вероятности не смотрю, а смотрю на паттерн, который каждый раз реализовывался.

Если мы исходим из того, что рецессия не начнется раньше по любой из возможных причин - у нас есть время до февраля-мая 2025 года.

Но нужно понимать, что зная историю и то, как все происходило прежде - сейчас, если мы держим акции, мы держим риск. Его реализация не в нашей компетенции. В нашей компетенции только то, что мы с этим будем делать.

Переходя к российскому рынку акций, я хотел бы добавить еще один вопрос другого читателя:

Я действительно исхожу из того, что российский рынок в ABC-коррекции, то есть регулярной коррекции после прежде случившегося и закончившегося 5-волнового цикла.

Возможно, что волна B будет иметь такую структуру:

А может быть она будет такой:

3500 по индексу Мосбиржи я не жду, потому что волна B может быть любой, но не должна превышать максимум 5-ой волны в прошлом цикле. А 3500 - это как раз пик.

К тому же, сейчас нет таких мощных драйверов для роста рынка, равно как и нет позитивных настроений, сопровождающихся постоянным притоком денежных средств на рынок.

А вот в 2025 году, на снижении ставки ЦБ и новом экономическом цикле, а также на одобрении увеличения нормы вложений НПФ в акции и полном окончании продаж (с октября) иностранными резидентами - вполне можем уйти в новый цикл с новыми максимумами. Но пока это слишком отдаленная перспектива на фоне надвигающейся рецессии.

"2. Почему вы не планируете сокращать акции, если основной ваш сценарий, что рынок будет процентов на 20 ниже текущих и процентов на 25 ниже локального максимума?"

Вы и сами уже ответили на этот вопрос, но свой ответ я все таки разверну:

1. В августе 2023 года я, по личным обстоятельствам, продал почти все акции из своих портфелей и переложился в облигации.

На тот момент я исходил из двух факторов: первый - мне нужен был денежный поток для страховки, так как я лишился источника дохода, и второй - рынок по ощущениям был около максимумов, то есть момент для такой серьезной ребалансировки был подходящий.

Но также я писал, что по мере возможностей буду набирать проданные доли в акциях с нуля.

Что происходило далее?

Прежде всего, мне потребовалось всего несколько небольших изъятий полученных купонов, так что я достаточно быстро начал откупать акции.

Несмотря на то, что откупал я там же, где это делали, например, управляющие активами - в желтой области, на пробоях 3150 пунктов по индексу Мосбиржи вниз, - тем не менее дальнейшая коррекция (с июля 2024-го, на пробое и уходе сильно ниже) сделала свое и то, что я откупал и добирал оказалось в бумажном убытке.

Были и удачные сделки, читатели Telegram-канала о них знают - и Южуралзолото, в которой получилось забрать больше 100% прибыли, и закрытие части доли в Европейской электротехнике с двузначной доходностью, и продажа спекулятивной части ЕвроТранс по 400+ рублей, и Globaltrans, который закрывал в 3 шага с прибылью 130%, 80% и 30% и т.д.

Но все это было не запланировано. Я просто видел внезапно растущие риски и понимал, что свой риск нужно сокращать. Если бы данные риски не возникали - я бы просто ничего не делал, скорее даже докупал бы.

Все, что у меня осталось в портфелях "Фондовый" и "Русский блудняк", также набиралось мной на долгосрочную перспективу. Отличие в том, что здесь я вижу обычные рыночные и бизнес- риски, не касающиеся корпоративного управления.

При этом большая часть того, что я откупал с нуля, как уже сказал - в просадке, то есть с бумажным убытком, после продолжения коррекции.

- Так что первая причина, почему я не продаю акции, хоть и жду рецессии - это то, что данные акции уже с бумажным убытком.

Вместе с тем, я считаю отобранные мной акции недооцененными в текущий момент времени. Тут, конечно, требуется развернутый комментарий по каждому эмитенту, но просто в качестве примера - МТС-Банк сейчас стоит 0,6 P/B против 0,8-0,9 P/B у Сбера, при том, что МТС-Банк подтверждает планы по росту бизнеса на 30% в год, а Сбер в лучшем случае покажет 6-8% роста.

Это просто пример. Не должен быстро растущий банк стоить меньше капитала, особенно сейчас, когда сохраняет темпы роста даже по году.

- Так что вторая причина, почему я не продаю акции - оценка компаний и так сильно занижена.

Если обе причины сложить вместе, то получим третью причину, которая вместе с тем связана и с таймингом, и с текущей волной B в ABC-коррекции:

- Если индекс Мосбиржи пойдет в сторону 3200-3300 пунктов, то все эти акции могут хорошо прибавить в стоимости.

Так зачем мне продавать их сейчас, когда многие из них, наоборот, пилят дно?

- Наконец, последняя, четвертая причина в том, что я могу себе это позволить.

Даже ценой угодить в рецессию раньше срока.

Судите сами: до августа 2023 года у меня около 90% капитала было в акциях, а после ребалансировки и дальнейшего выкупа акций, то есть на текущий (будем считать октябрь 2024) момент - около 30% капитала в акциях, при том, что облигационные портфели сильно не снизились, облигации я то же докупал.

И это я еще сравниваю только долю акций с долей в облигациях, не учитывая, например, крипту и недвижимость.

Что мне дает 70% в облигациях? Кроме большей устойчивости капитала к коррекции и сильным движениям в акциях, а также к снижению риска в отдельных акциях (какой, например, реализовался в Globaltrans) - это дает мне денежный поток.

Сейчас я распределяю его в большей степени в фонд ликвидности (SBMM), в чуть меньшей степени в облигации, и совсем в малой степени на докупку сильно подешевевших акций, которые еще не успели отскочить со всем рынком.

Иными словами, я формирую как запас кэша, так и увеличиваю денежный поток на тот момент, когда российские акции будут совсем дешевыми и будет небольшой запас по времени, в 3-6 месяцев, чтобы покупать и набирать долгосрочную долю.

"3. Василий Олейник пару месяцев назад топил за длинные ОФЗ, а сейчас предпочел акции рос. нефтегаза и компаний, работающих на внутреннем рынке, у которых есть запас кеша. Опасается, что при падении цен на сырьё будет девальвация и инфляция и облигации могут от этого потерять. И предполагает, что стоимость бареля в рублях сильно не изменится и соответственно доходы нефтегаза не сильно просядут. А условный ритейл перенесет инфляцию на потребителя. Как вы относитесь к этой теории?"

В контекст второго вопроса третий не слишком-то понятен. Откройте график того же Лукойла и посмотрите март 2020-го года. Спасла ли девальвация рубля от падения цен на нефть наших нефтяников?

2020-ый был очень плохой. В конце года, насколько помню, только Татнефть чистую прибыль показала. Лукойл в тот год вообще дивиденды в долг платил (хотя у него исторически низкая долговая нагрузка, так что он может себе это позволить).

То есть, я хочу сказать, что на факте рецессии падать будут не все акции, но большинство.

Впрочем, в 2020 году была одна история, которая росла без всяких новостей, когда все остальные акции в моменте падали - это Акрон. Свою роль сыграл низкий free-float и, видимо, инсайдерский покупки. Но эта история наглядно показывает, что если что-то уже стоит дешево - не факт, что оно будет стоить еще дешевле.

Мне лично сложно себе представить, чтобы условный МТС-Банк шел ниже текущих 0,6 P/B. Ему и на этих отметках не место, так с чего бы идти в сторону оценки ВТБ, который опять о докапитализации говорит?

В таком случае, причем тут то, чего ждет Василий? И вообще - он спекулянт. Он сегодня одно сказал, завтра что-то изменилось - и он уже что-то другое говорит и делает.

Я исхожу не из изменчивости тех или иных условий, а из фундаментальных показателей. Скажем, меня не пугает, что прибыль того или иного эмитента временно снизится в рамках цикличности. И я не продаю акции только потому, что они достигли какого-то технического уровня.

Но если идти в детали, то облигации от девальвации рубля не теряют ничего. Теряется часть рублевой доходности, то есть рублевые активы становятся дешевле в валюте.

Опять же, я не знаю, какой девальвации ожидает Василий, но свой взгляд не раз озвучивал - диапазон 95-100 рублей за доллар мне видится актуальным. В таком случае надо считать доходности облигаций в двух формах: в форме той купонной доходности, которую мы для себя фиксируем, когда покупаем облигации (срок окупаемости только за счет купонов) и тот потенциал роста, который мы имеем в случае снижения ставки ЦБ.

То, что ЦБ ставку будет снижать - очевидно же, нет? Значит, облигации будут расти в цене. И тут еще один вопрос: какую ставку ожидаете лично вы на горизонте, скажем, года. И далее.

Условно, если ЦБ в цикле снижения ставки снизит ее до 8% - длинные ОФЗ, вроде 26238, покажут рост более 50% + за период ожидания будут выплачены купоны. Будет ли девальвация рубля такой же, чтобы по итогу в рублях мы получили меньшую доходность?

Но также я дополню, что сам недавно докупал замещенные облигации Газпром и квази-долларовые бонды российских эмитентов, которые появились на бирже несколькими месяцами ранее. В первом у меня вообще такое ощущение, что высокие доходности нам дали инорезы, которые вынуждены были продавать.

Наконец, условный ритейл перенесет инфляцию на потребителей. И производители, вроде НоваБев, КЛВЗ, ЕвроЭлТех, Элемент, Мать и дитя и т.д. - перенесут инфляцию на своих потребителей. Но перенос инфляции носит отложенный характер - сначала у бизнеса растут издержки из-за удорожания сырья, рабочей силы, роста стоимости оборудования, логистики, и уже потом бизнес повышает цены. В итоге в ближайших отчетах ряда компаний мы увидим снижение прибыли и рентабельности, а уже в 2025 году - увидим обратный эффект, когда произойдет переоценка согласно новым ценам и доходам.

"4. И соответственно интересно ваше мнение о айти компаниях в кризис. Будут ли они лучше рынка, так как работают на внутреннего потребителя и имеют хорошие темпы роста? Или наоборот просядут сильнее, так как в кризис компании начнут экономить на ПО. Да и дивы платят символические, а в кризис инвесторы могут предпочесть дивидендные компании?"

Я не покупаю IT, и даже Астру продал, о чем писал в Telegram-канале. Судите сами:

1. Positive Technologies отстаивает свое право на проведение дополнительной эмиссии акций под программу мотивации сотрудников. Этому посвящен ряд моих заметок на Дзене и в других каналах. Я категорически против размытия акционеров в пользу меньшинства и считаю данную практику деструктивной для всего рынка - она разрушает ценность акции как актива, тем самым подрывая сформированные устои и порядки в мире капитализма.

При этом в публичных заявлениях представители компании говорили, что хотят сделать данную практику нормой для всего сектора IT. В итоге...

2. Arenadata еще на IPO выйти не успела, а Максим Пустовой, известный также по своей должности и работе в Positive, уже анонсировал допку под программу мотивации сотрудников.

3. Яндекс, пока шумит история с Позитивом, анонсировал допку под программу мотивации сотрудников на 20% капитала. Это огромные деньги и сильное размытие.

4. Остаются Астра и Диасофт. Обе, в любой момент, глядя на опыт товарищей по сектору, могут пойти по тому же пути.

Моя позиция такая: пусть делают что хотят, но я не тот лопух, который будет в этом участвовать. Меня многие упрекают за участие в том же КЛВЗ или ЕвроТранс, но там хотя бы нет такого недобросовестного корпоративного управления (если объективно смотреть на действия, а не опираться на слухи и домыслы).

Сама позиция Positive, их нежелание принимать, что есть акционеры, несогласные с этим заведомо разрушительным процессом, и то нахальство, с которым Arenadata говорит о кэш-ауте (IPO для того, чтобы мажоры получили деньги, а не компания) с попутной допкой под программу мотивации еще до IPO - на мой взгляд является демонстрацией отношения эмитентов к частным инвесторам, минорам.

Они, безусловно, могут принимать любые решения в рамках законодательства, и поступать так, как сочтут правильным. Но это не значит, что лично мне все это должно нравится и что я должен быть с этим согласен.

Мое несогласие выражается в том, что исключил IT-шников из своих портфелей, как эмитентов с непредвиденным риском недобросовестного корпоративного управления, когда ценность создается не для всех акционеров, а для меньшинства, и прибыль распределяется не в пользу всех акционеров, а также в пользу меньшинства.

"5. В чем хранить кеш под покупку просевших в кризис акций? Самый постой вариант – фонд ликвидность. Но в следующем году ожидается снижение ставки, а если будет кризис, то ставку могут снижать резко и сидеть в снижающейся доходности такое себе"

Я накапливаю кэш в фондах ликвидности, а вернее в SBMM (не является рекламой).

Даже в случае резкого снижения ставки, оно не будет с 19% до 8% одним шагом. Рецессия в США = кризис ликвидности, когда много продающих и почти нет покупающих. В таких условиях самым ценным активом становится кэш, живые деньги, на которые можно скупать то, что остальным внезапно стало не нужно и страшно держать.

Иными словами, речь не идет о том, чтобы сидеть в снижающейся доходности по фондам ликвидности. Речь идет о том, чтобы иметь запас кэша, который можно будет начать пристраивать при наступлении обозначенных событий.

В принципе, эта часть уже отвечает на следующие вопросы, но все таки...

"6. Пока для меня наиболее привлекателен вариант с длинными ОФЗ. Понимаю, что в кризис снижается в цене обычно всё, что то больше, что то меньше. Кто то распродает из за маржинкола, кто то продает менее упавшее, чтобы купить более упавшее. Но с учетом вероятного снижения ставки и особенно быстрого снижения в кризис, рассчитываю, что тело длинных ОФЗ не снизится в цене, а возможно даже и подрастет. Не собираюсь их держать до погашения, а продать с целью покупки подешевевших акций. А какое ваше мнение о поведении длинных ОФЗ в кризис?"

Задача: найти кризис 2020-го на графике.

Кризис ликвидности, как вы и описали, носит эффект домино. Только кэш имеет значение и становится в моменте дороже, чем что бы то ни было другое.

Честно говоря, я даже не уверен насчет фондов ликвидности. В них скопились такие суммы (тот же LQDT за 500 миллиардов перевалил, насколько помню последние данные), что если все встанут на выход, то есть на продажу - не уверен, что маркет-мейкеры захотят брать на себя риск убытков.

Но также, как мне кажется, снижение не должно быть очень уж сильным, и согласно моим ожиданиям покроется накопленным прежде доходом.

"7. То же вопрос и про длинные корпораты. Из них мне интересен Мосгорломбард -1р6 со сроком погашения 21.06.29. Получать 22% в купонах от текущей цены в течении пяти лет привлекательно. Тут может часть оставлю до погашения"

С корпоративными облигациями вопрос сложный. Прежде всего потому, что то будет первый кризис после массовой заморозки всех инорезов, то есть они не смогут и не будут выводить средства с рынков, а значит мы в стакане сможем продать разве что друг-другу.

Теперь посмотрите в стакан указанного выпуска. Много ли вы видите заявок на покупку и продажу в номинальном объеме, то есть в количестве штук?

Если найдется сумасшедший, который, например, решит продать по рынку 1000 лотов (по текущей цене), то можем увидеть цену и на 60% от номинала, например. Тут заранее не скажешь и не просчитаешь.

Умные деньги точно не будут продавать, но особо эмоциональные и впечатлительные участники рынка - вполне могут устроить слив в корпоратах.

"8. В общем пока планирую к февралю сократить акции до 50%. В последующем к маю возможно до 30% от портфеля. Процентов на 10 хочу купить золотые облигации Селигдара, процентов на 25-30 ОФЗ и процентов на 10-15 корпораты, возможно часть валютных. Как вам такая тактика/стратегия?"

На данный вопрос уже не смогу ответить прямо, так как во-первых это будет ИИР, даже если я заявлю обратное, а во-вторых - я не знаю массу личных особенностей, включая то, сколько вам лет, какой у вас капитал и планы по его увеличению, что вы планируете делать с указанными долями далее, и вообще какова цель ваших инвестиций.

Могу лишь сказать, что на 97% быть в акциях, когда один из главных индикаторов говорит о наступающей рецессии - опасно, и потенциально ведет к убыткам.

Также могу сказать, что описанное в вопросе 8 - не является стратегией. Баланс активов в портфеле - это вводная часть стратегии, наравне с вашим риск-профилем, терпимостью к бумажным убыткам и к волатильности, а также наравне с вашими целями, из которых, в итоге, происходят принципы управления, что в сумме уже и является стратегией.

Тактикой это назвать можно, но в таком случае я не до конца понимаю в чем ее суть. Понимаю лишь, что есть потребность в уходе от чрезмерного риска и формировании кэш-позиции, которая пригодится для покупок акций по более выгодным ценам. Все это, как мне кажется, выше рассмотрел и прокомментировал.

Напоминаю, что создал блог в VK. Часть материалов публикуется и будет публиковаться только там. Про Telegram-канал, где обозреваю свои портфели, новости по эмитентам, и мысли - думаю, напоминать нет смысла, но напоминаю.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.