Краткий дайджест по рынкам и инструментам. Успокаивается ситуация со ставками в юанях, выровнялись локальные и офшорные кросс-курсы. Это может говорить о нормализации внешних расчетов. Минфин готовится занять 2,4 трлн руб. в 4 квартале: странная цифра, если учитывать результаты 1-3 кварталов. Индекс RGBI опустился ниже 102 пунктов, корректировались флоатеры, держались длинные ОФЗ. Рынок не отреагировал на данные по инфляции: ждет больше статистики для нового прилива оптимизма или коррекции.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

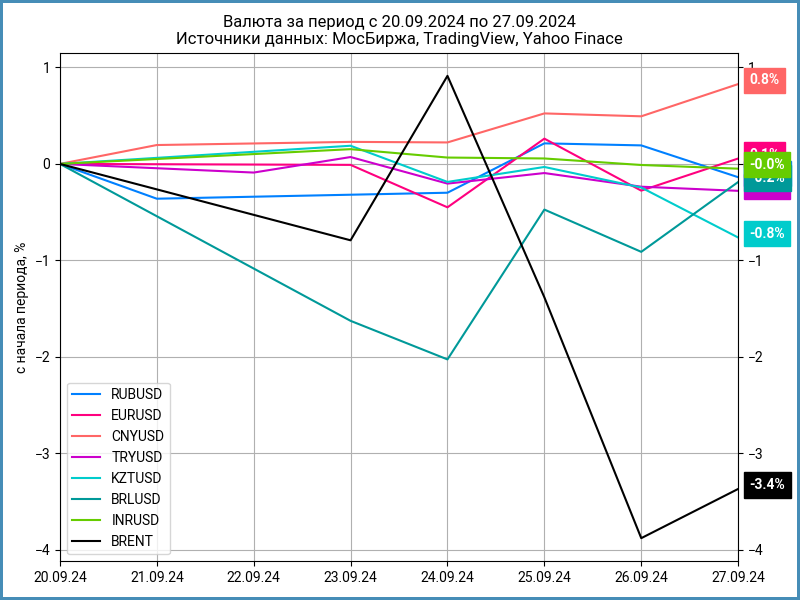

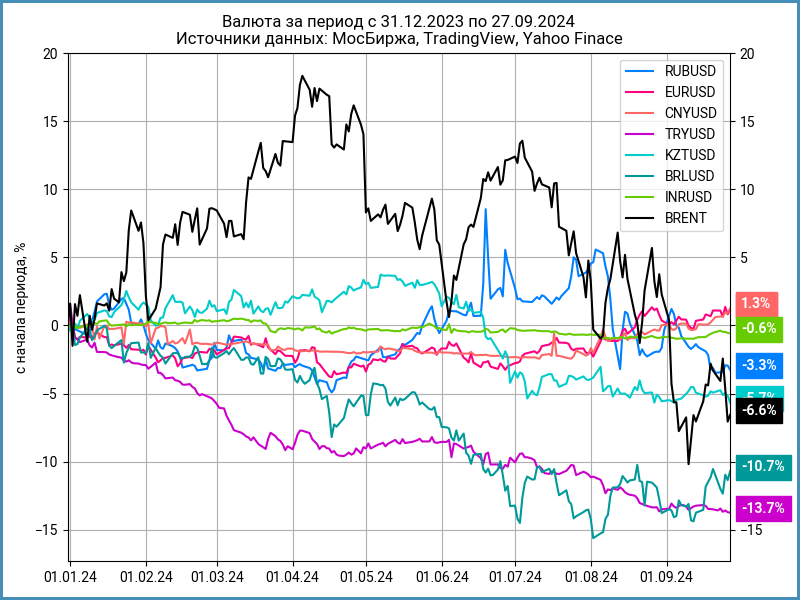

Рубль слабо изменился к доллару по итогам недели: -0,1%, 92,71 руб./$. Снизился к юаню на 1,3%. Китайская валюта подорожала с 13,04 руб./юань до 13,22 руб./юань. Корректировалась нефть Brent:-3,4% за неделю, пытается вернуться к $72.

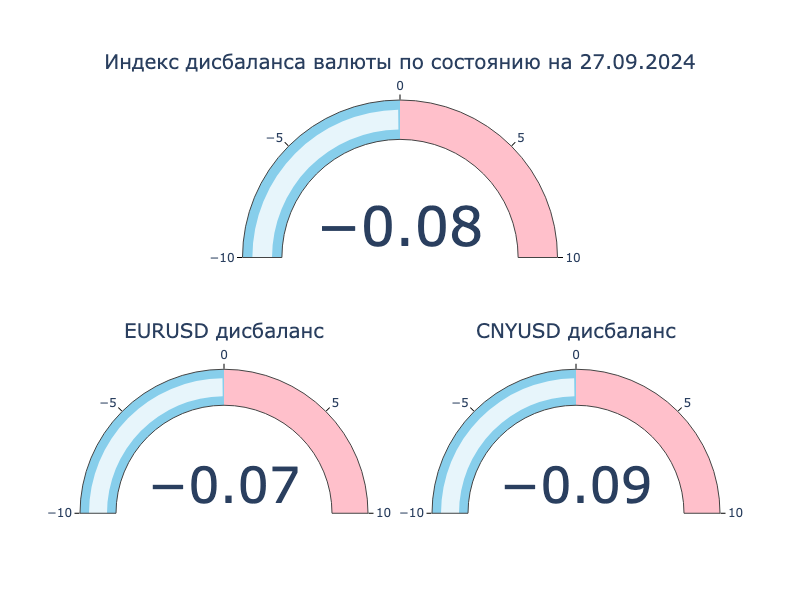

Сравнялись локальные и офшорные кросс-курсы юаня. Это может говорить о частичном решении проблем с внешними расчетами.

Успокаивается денежный рынок по юаню: снизились до 14,5-16,7% годовых максимальные ставки РЕПО с КСУ в юанях и операций валютный своп. Сократился до 19,4 млрд юаней объем операций валютный своп Банка России. История заканчивается, если банки снова не станут экспериментировать с валютным кредитованием. Снижается риск большого роста доходностей бумаг в юанях: максимальные рыночные ставки близки к уровню Банка России SHIBOR O/N + 12%, выглядит логичным диапазон 14-15% годовых для высокорейтинговых бумаг в юанях в качестве верхней границы.

Облигации

Индекс RGBI снизился на 0,2% за неделю, опустился ниже 102 пунктов. Остались на месте корпоративные выпуски, выросли на 0,3% высокодоходные бумаги. Индекс ОФЗ с дюрацией 1-3 года опустился на 0,1%. Линкеры прибавили 1,5%. Флоатеры в аутсайдерах недели: -0,4%. Выросли на 0,3-0,7% доходности в короткой части кривой ОФЗ.

Минфин привлек 43,2 млрд руб. на аукционе 25 сентября в сравнении с 64,3 млрд руб. неделей ранее. Флоатер продали на 30,6 млрд руб. при спросе 154,9 млрд руб. против 52,7 млрд руб. и 225,1 млрд руб. Дисконт сократился до 0,17%, отсекли по 94,26%. Привлекли 12,5 млрд руб. в ОФЗ 26247 при спросе 45,3 млрд руб. против 11,6 млрд руб. и 47,7 млрд руб. по ОФЗ 26246 на прошлой неделе. Минфин не выполнил план 3 квартала 1,5 трлн руб.: собрали 676,3 млрд руб. Добавил последний ДРПА к оценке.

Амбициозно выглядит план на 4 квартал: 2,4 трлн руб. по номиналу. Придется агрессивно продавать бумаги, если Банк России не смягчит риторику: увеличится давление на рынок, придется тяжело флоатерам ОФЗ, следом могут потянуться корпоративные выпуски и КС-флоатеры.

Недельная инфляция: +0,06% за неделю или +3,2% в пересчете на год в сравнении с +0,1% и +5,4%. Цифра без учета авиа в пересчете на год: +4% в сравнении с +4,7% неделей ранее. Недельная инфляция не превышает 6% в пересчете на год с 15 июля. Рынок осторожен: Эльвира Набиуллина выступала на XXI Международном банковском форуме и напомнила о вероятности повышения ключа в октябре, Банк России беспокоят высокие темпы корпоративного кредитования.

Разнонаправленно двигались длинные выпуски: -1,9 - +0,8% на дюрации 5+ лет по итогам недели, 15,6-16,9% годовых диапазон доходностей к погашению. Сползает аукционный ОФЗ 29025: -0,2%, закрыл неделю на уровне 94,45%. Торгуется ниже 95% ОФЗ 29024, приближается к 95% ОФЗ 29023. Задвигались ОФЗ 29017, ОФЗ 29018 и ОФЗ 29021. Линкеры выросли на 0,5-1,2%.

Значения RUSFAR и RUONIA: 18,28% годовых и 18,37% годовых. Профицит банковской ликвидности остается ниже 400 млрд руб.

Сузились спреды по всем рейтинговым группам: корпоративные и высокодоходные бумаги выступили лучше в сравнении с ОФЗ.

Спокойно закрыл неделю флоатер РОЛЬФ 1Р03: установили купон КС + 300 бп при начальном ориентире КС + 325 бп. Закрытие пятницы: 100%.

Новая выпуск АЛРОСА, АЛРОСА1Р1, закрыл неделю на отметке 100,15%. Купон снизили с начального ориентира КС + 140 бп до КС + 120 бп на этапе сбора заявок, увеличили объем с 20 млрд руб. до 45 млрд руб.

Слабо выступила Якутия. Поставили купон КС + 130 бп в сравнении с начальным КС + 150 бп. Цена закрытия выпуска Якут-35016 27 сентября: 100,12%.

Закрыл неделю на уровне 100,1% новый флоатер ВИС Ф БП06: снизили купон с начального ориентира КС + 350 бп до КС + 325 бп, увеличили объем с 2 млрд руб. до 2,5 млрд руб.

Собрал заявки на новый флоатер ЯТЭК: поставили купон КС + 250 бп при начальном ориентире КС + 275 бп. Техническое размещение 30 сентября.

Впереди выпуски: Ульяновская область, БИЗНЕС-АЛЬЯНС, Делимобиль, Промсвязьбанк, Парк Сказка, МОНОПОЛИЯ. Постараюсь успеть с разборами. Пишите в комментариях, что посмотреть в первую очередь.

Замещающие облигации

Ушли выше 14% годовых доходности к погашению ГТЛК ЗО25Д и ПИК К 1Р5. Приближаются к 10% годовых новые выпуски НОВАТЭК1Р2 и Полюс Б1P4. Поднялись выше 8% годовых бумаги с дюрацией 4+ лет. Превысили 10,5% годовых доходности замещающих бумаг Газпрома в евро.

Дозамещает долларовый бессрочный выпуск ЗО-500 Альфа-Банк. Планируют довыпустить $111 млн.

Акции

Индекс МосБиржи вырос на 2,7% по итогам недели. Лидировали финансы и нефтегаз: +2,6%. Отставали ИТ и телекомы: -0,1% и -0,5%. Выходит на IPO Arenadata, попробую кратко разобрать до закрытия книги 30 сентября.

Продолжили рост S&P 500 и NASDAQ: +0,6% и +1% за неделю. Вырос на 0,1% в августе и 2,2% г/г базовый индекс расходов на личное потребление, PCE, – индикатор инфляции для ФРС. Рынок задумался о снижении ставки на 50 бп в ноябре: оценивает вероятность в 52,1%. Доходность десятилетних US Treasuries двигались в диапазоне 3,7-3,8% годовых.

Китайский SSE Composite вырос на 12,8% по итогам недели, вернулся в положительную зону с начала года: +3,8%. Правительство объявило пакет мер для поддержки экономики: понизили нормы резервирования для банков отдельные ставки. Посмотрим на результат, рынок отреагировал оптимистично.

Драгметаллы

Выросли золото, серебро и платина по итогам недели: +2-2,4%. Серебро вернуло 1 место с начала года: +33,8% против +30% у золота. Отношение цены серебра к золоту держится ниже максимумов 2006-2008 и 2010-2012 годов. Продолжает обновлять исторические максимумы золото. Палладий устал, вернулся к падению: -5,9%.

Криптовалюты

Криптовалюты продолжили рост. Прибавил 4,1% за неделю BTC, приближается к $66k. Вырос на 5,3% ETH, возвращается к $2,7k.

Увеличились нетто-притоки в ETF на BTC: +$1,1 млрд в сравнении +$397 млн неделей ранее. Потекли деньги в фонды ETH: +$85 млн в сравнении -$26 млн неделей ранее по данным SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик вырос на 0,9% по итогам недели. Результат с начала года: +5,1% в сравнении с инфляцией +5,52%.

Московский Росреестр опубликовал данные за август по динамике договоров долевого участия жилой и нежилой недвижимости с учетом ипотеки. Продолжается падение: -27,4% за месяц по общему количеству ДДУ, -38,5% по ДДУ с ипотекой и -15,9% по ДДУ без ипотеки. Ипотечные сделки на минимуме с января 2023 года. Выглядит хуже ситуация относительно августа 2023 года: -47,1% по общему количеству ДДУ, -62,4% по ДДУ с ипотекой и -23,2% по ДДУ без ипотеки. Сложным будут 3 и 4 кварталы для застройщиков, если льготные программы не расширят.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

КС – ключевая ставка Банка России.