Добрый лень, уважаемые читатели. 26 сентября 2024 года ознаменуется для нас началом размещения дебютного выпуска облигаций ООО "Медицинский центр " Поликлиника.ру". А вот насколько нам может быть интересен эмитент мы и попробуем разобраться.

Итак, что нам предлагает новичок? Параметры выпуска следующие:

- Объём: 300 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок: 3 года;

- Ставка: 22,5% на весь срок обращения;

- Периодичность: ежемесячно;

- Амортизация: по 8,3% от номинала со второго года обращения;

- Оферта: call в дату выплаты 18-го купона.

Эмитент имеет рейтинг ВВВ+ от НКР.

Купон не то, что бы сильно привлекателен в текущих реалиях. Из плюсов (лично для меня) выделю ежемесячную уплату и наличие амортизации «тела».

Эмитент входит в Группу «Поликлиника.ру» и управляет 11 клиниками в Москве. Группа компаний на рынке с 1992 года, оказывает широкий спектр медицинских услуг по многим направлениям. В дальнейшем планируется крепление позиций в базовом регионе и увеличения объёма оказываемых услуг. По идее, лечиться люди не перестанут. По крайней мере до тех пор, пока на это есть деньги. В этом смысле рынок, на котором застолбил себе местечко эмитент, относительно стабильный и глобальных проблем пока не видно.

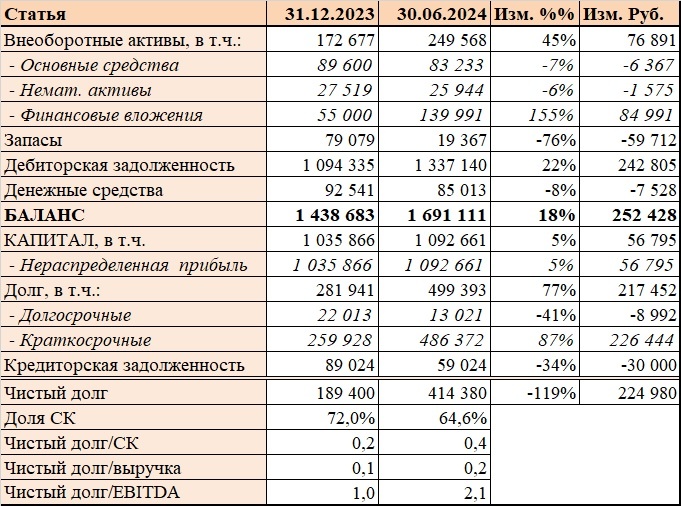

Ниже представлено краткое описание отчётности эмитента. Постараюсь без лишних подробностей и воды описать то, что мне кажется значимым.

Итак, в Балансе основную долю занимает Дебиторская задолженность. Расшифровок «дебиторки» на 30 июня нет, но на конец 2023 года, если верить меморандуму, основными дебиторами выступали связанные с эмитентом лица. Так себе история, конечно. Добавляет веселья наличие долгосрочных финансовых вложений на сумму 140 миллионов, характер которых не раскрыт в Меморандуме.

В Пассиве отмечу высокую долю капитала и сравнительно небольшой долг.

Выручка компании за первое полугодие просела на 15%. Себестоимость снизилась ещё больше, что привело к росту прибыли и рентабельности. Покрытие процентов на хорошем уровне.

Итак, в итоге имеем следующее:

- Не самый выдающийся размер купона. Чуть приятнее от наличия амортизации и графика уплаты. Но это дело вкуса.

- Довольно мутная отчётность, которая оставляет куда больше вопросов. В частности, Актив в значительной степени сформирован задолженностью связанных компаний, платежеспособность которых нам никак не оценить. Довольно серьёзные риски, которые отнюдь не компенсируются доходностью.

Не скажу, что выпуск облигаций только для экстремалов. Видали и не такое. Но толком оценить финансовое положение эмитента проблематично в силу мутности и запутанности его взаимоотношений с групповыми компаниями невозможно. И для не самого прозрачного эмитента доходность маловата.

А вам как кажется?

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Недавние статьи:

Картошка-моркошка: разбираем эмитента ООО "Сергиевское"