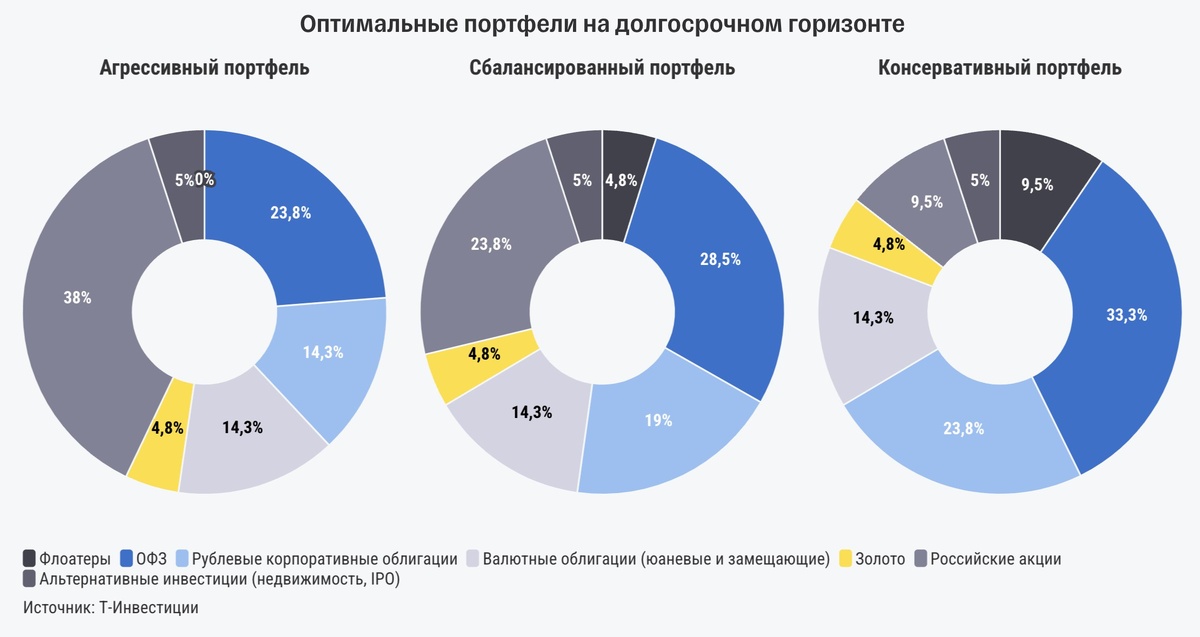

Сейчас отечественная экономика находится на грани перехода из фазы перегрева в фазу стабилизации/замедления/рецессии и инвесторы пытаются угадать, какой из этих вариантов окажется релевантным и в какой момент произойдет этот самый переход. Давать рекомендации в текущей ситуации непросто, поэтому аналитики Т-Инвестиции в новой стратегии попытались обозначить перспективы двух возможных горизонтов — краткосрочного и долгосрочного. Первый отражает текущие тренды и более консервативен. Второй же подразумевает попытку взглянуть на то, что будет дальше, и подготовить портфель к новой фазе экономики.

Ближайшие несколько месяцев могут быть все еще турбулентными

Этот период будет продолжаться до тех пор, пока не произойдет уверенного разворота цикла денежно-кредитной политики Банка России, а глобальные рынки не закончат отыгрывать опасения относительно роста в крупнейших экономиках и неопределенность, связанную с президентскими выборами в США. На этот период мы рекомендуем инвесторам держать российские акции и рублевые облигации и направлять дополнительные средства в защитные инструменты, такие как флоатеры и замещающие и юаневые облигации.

Следующие 12 месяцев могут стать годом рублевых облигаций

Облигации будут расти в цене на фоне смягчения политики ЦБ.

При этом рекордно высокие доходности значительно превышают темпы официальной инфляции и уже вдвое выше исторической средней доходности этого класса активов. Поэтому облигации могут быть не только тактической опцией для активных инвесторов, но и хорошим инструментом для инвесторов с более длинным горизонтом планирования, которые смогут зафиксировать высокую доходность на несколько лет вперед. Рекомендуем обратить внимание на ОФЗ с фиксированными ставками и корпоративные облигации.

Аналитики Т-Инвестиций также сохраняют конструктивный взгляд на российский рынок акций

После коррекции бумаги выглядят привлекательно для покупки. При этом укрепление позитивного тренда на рынке может быть отложено до зимы (вслед за разворотом политики ЦБ и при как минимум неухудшившихся геополитических и внешних условиях). Акции могут предложить уверенную двузначную доходность на горизонте года, которая формируется за счет:

- дивидендных выплат;

- роста прибылей эмитентов;

- положительной переоценки рынка на фоне снижения процентных ставок и перетока средств из коротких депозитов.

При выборе акций сейчас рекомендуем фокусироваться на выборе отдельных эмитентов с уверенными перспективами роста и привлекательной рыночной оценкой.

Возможное ухудшение перспектив глобальной экономики, которое может привести к значительному снижению цен на нефть, кажется нам главным источником риска для роста российского рынка на горизонте года. Возникающие на этом фоне риски волатильности валютных курсов поддерживают привлекательность таких валютных и квазивалютных инструментов, как юаневые и замещающие облигации и золото.