Федеральный резерв США хочет быстро достичь нейтралитета, поскольку он все больше отдает приоритет потенциальной слабости рабочих мест в то время, когда он более комфортно чувствует себя на фоне инфляции. Мы ожидаем дополнительных 150 базисных пунктов сокращений к следующему лету, но риски смещены в сторону того, что центральный банк сделает больше

Таким образом, мы получаем снижение процентной ставки на 50 базисных пунктов, которого так ждал рынок, несмотря на то, что в сопроводительном заявлении экономика описывалась как растущая «устойчивыми темпами».

Ожидания более масштабного движения росли на протяжении последней недели, несмотря на то, что базовая инфляция составила относительно «высокие» 0,3% в месячном исчислении, а отчет о занятости за август рисовал более благоприятную картину, чем многие предполагали.

Отсутствие сопротивления рыночному ценообразованию со стороны ФРС в статьях в СМИ, полученных от источников, говорит о том, что она была склонна действовать смело, и в итоге был только один несогласный — губернатор Мишель Боуман, которая проголосовала за сокращение на 25 базисных пунктов. «Твердая приверженность» поддержке максимальной занятости и возвращению инфляции к целевому показателю продолжает оставаться темой, но ясно, где находятся приоритеты: вернуть политику в более нейтральную обстановку, чтобы предотвратить риск рецессии, учитывая растущую уверенность в том, что инфляция находится на пути к 2%.

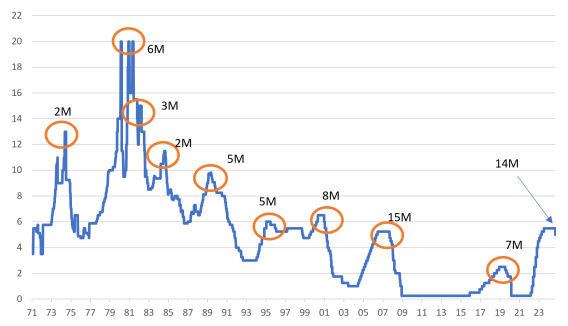

Указан потолок федеральных фондов с периодом между последним повышением и первым снижением (%)

В кругах экономистов было ощущение, что большинство чиновников ФРС не захотят предпринимать такие смелые действия в условиях, когда экономика растет на 2,5-3%, акции находятся на рекордно высоком уровне, инфляция выше целевого показателя, а безработица низкая и составляет всего 4,2%. При отсутствии явного стресса в финансовой системе, в отличие от 2007 года, это также говорило в пользу более осторожного снижения на 25 базисных пунктов.

Главным катализатором этого шага, вероятно, стала история из недавней бежевой книги Федерального резерва. Этот анекдотический обзор состояния экономики показал, что только три из 12 округов Федерального резервного банка сообщили о росте за предыдущие восемь недель против семи на момент предыдущего отчета в июле. Поскольку 75% банков Федерального резерва сообщили о нулевой или сокращающейся активности, что подтверждается слабостью бизнес-опросов ISM и NFIB, ФРС пришла к выводу, что ей необходимо быстро перевести политику с «ограничительной» территории на «нейтральную».

Прогнозы ФРС

Новые прогнозы ФРС показывают, что она по-прежнему ожидает, что экономика продолжит расти на 2%, а безработица вырастет с 4,2% до 4,4% к концу года и останется на этом уровне в течение 18 месяцев, но она сократила свои показатели инфляции. Центральный банк предлагает еще 50 базисных пунктов сокращений в этом году с еще 100 базисными пунктами в 2025 году и 50 базисных пунктов в 2026 году, что снизит процентную ставку до диапазона 2,75-3%. Однако рынок считает, что в конечном итоге все будет идти сложнее и быстрее, и ставка по федеральным фондам в 2,9% оценена на целых 12 месяцев раньше, чем ФРС думает, что это произойдет. Обратите внимание на еще одно постепенное увеличение того, где, по его мнению, находится долгосрочная «нейтральная» процентная ставка.

Наши прогнозы в целом соответствуют тому, что указывает ФРС – снизить ставки до 3,5% или немного ниже к следующему лету на основе того, что быстрые действия ФРС позволят экономике США избежать рецессии, как это было в середине 1990-х годов при Алане Гринспене. Эта точка зрения по-прежнему актуальна, но мы, безусловно, признаем, что перспективы рынка труда вызывают больше беспокойства, и риски действительно смещены в сторону ФРС, которая должна будет сделать больше и быстрее. Помните, что 3% – это не стимулирующая территория, поэтому если история роста ослабнет более заметно, то мы знаем, что ФРС пойдет на снижение.

Для рыночных ставок наиболее значимым последующим шагом является более крутая кривая.

Реакция рынка на 50 базисных пунктов была более крутой кривой, с самого начала. Инфляционные ожидания немного выросли, если измерять через 10-летнюю ставку безубыточности инфляции. Реакция в пространстве риска положительная, поскольку спреды сужаются. Реакция воздействия имела чистые рыночные ставки ниже справа вдоль кривой. Перед сокращением наблюдался дрейф рыночных ставок выше. Движение на 50 базисных пунктов способствовало обратной реакции ниже.

Пока еще слишком рано делать вывод о том, что ставки по долгосрочным рыночным облигациям продолжат снижаться. Мы уже отмечали, что в последние недели они достигли определенного прогресса, и всегда есть риск отката, особенно с учетом того, что доходность уже довольно низкая по сравнению с вероятной терминальной ставкой. ФРС предлагает 3,4% на 2025 год по сравнению с 10-летней SOFR на уровне 3,2%.

Круче здесь имеет наибольший смысл, потенциально с обеих сторон, так как 10-летняя облигация все еще может решить уклониться от существенного движения вниз отсюда, и действительно, риск разворота выше по ставкам не может быть исключен. Извращенный да, на движении в 50 базисных пунктов, но не такой извращенный с точки зрения относительной стоимости.

Помните, что доходность 10-летних казначейских облигаций ограничена спредом к 10-летним SOFR, который в настоящее время составляет около 45 б. п. (и на то есть веская причина, учитывая давление предложения на казначейские облигации). Таким образом, 3,65% по казначейским облигациям совпадают с 3,2% по SOFR, а последний уже находится за пределами конечной точки игры ФРС на 2025 год (хотя и немного выше точки 2,9% на 2026 год).

FX: Наращивание коротких позиций по доллару ускорится

Неожиданное снижение на 50 базисных пунктов ударило по доллару по всем направлениям: иена, норвежская крона и новозеландский доллар выросли на 1%+ за день. Как и ожидалось, канадский доллар показывает наименьший рост в G10 из-за его корреляции с курсами USD и растущих спекуляций о том, что Банк Канады последует за ним со снижением на полпункта.

Если бы мы думали, что голубиное снижение на 25 базисных пунктов не переломит ситуацию для неэффективного USD, то движение на 50 базисных пунктов открывает больше потенциала снижения. Наши расчеты по данным CFTC показывают, что совокупные позиции USD против заявленных валют G10 (т. е. G9 минус SEK и NOK) перешли на территорию чистых коротких позиций в конце августа. Тем не менее, эти чистые короткие позиции USD составили около 6% открытого интереса, что является довольно небольшой цифрой по сравнению с пиком чистых длинных позиций в 24%, достигнутым в апреле прошлого года. Если закрытие длинных позиций по доллару было историей последних нескольких месяцев, то устойчивое наращивание коротких позиций по доллару может стать историей выборов в США.

Если посмотреть на EUR/USD, движение было более сдержанным, чем в других кроссах USD после снижения ФРС, но пара также продемонстрировала хорошую устойчивость к колебаниям настроений в последнее время, и мы в конечном итоге становимся более уверенными в нашей краткосрочной цели 1,12 для пары. Тем не менее, иена должна оставаться предпочтительным каналом слабости USD из-за ее высокой чувствительности к доходности UST, а также в меньшей степени подвержена риску потенциальных протекционистских мер Трампа. USD/JPY все больше и больше подвержена давлению значительно ниже линии 140,0. DXY находится на пути к тому, чтобы впервые с июля 2023 года пробиться ниже 100,0.

Если только данные по занятости не окажутся намного сильнее ожидаемых и не заставят ФРС пойти по более осторожному пути смягчения, доллар, по всей видимости, останется мягким в преддверии выборов в США . В ноябре победа Трампа может привести к резкому отскоку доллара, особенно если рынки нарастят крупные короткие позиции по доллару США. Если Харрис получит пост президента, мы, вероятно, увидим дальнейшее постепенное ослабление доллара США в 2025 году.