Это не индивидуальная инвестиционная рекомендация! Все описанное является частным мнением, результатом наблюдений и размышлений автора, ваши финансы - ваши проблемы.

Девиз статей из этой рубрики: "Жертвуем доходностью, чтобы снизить риск". Часть средств автор держит в юаневых облигациях. Этот инструмент появился на бирже не так давно.

Доходность по юаневым бондам ниже, чем по рублевым. Это не случайно - за хэдж от девальвации рубля (кстати, за последний месяц рубль подешевел к юаню на 8%) надо платить. Читатель, наверное, помнит про валютную ипотеку (проценты по ней были ниже), которую набрали граждане, после чего начали бунтовать, когда рубль упал.

То есть, если сейчас доходность по рублевым облигациям в среднем 20%, а по юаневым - 11%, мы "делаем ставку", что рубль может девальвироваться, как минимум, на дельту за время удержания облигации. Даже если этого не произойдет, заработаем меньше, чем по рублевым бондам, но не будем хуже спать из-за рублевого риска. Напомню, курс рубля сильно зависит от нефти, если она будет дешевая, рубль может девальвироваться для наполнения бюджета. "Общак" важнее одного участника рынка, который был готов держать часть своих сбережений в рублевом долге.

Как девальвация рубля влияет на рост цен сказать не берусь. Как минимум, оборудование (машины, компьютеры,телефоны) - очень много кому надо. А еще импорт - немалая часть продовольствия, лекарства. Важно не то, что доходность 20% по рублевым инструментам должна перебить текущий рост цен на основные расходы. Важно то, что вкупе с девальвацией и продолжением роста инфляции доходности 20% может "не хватить" отбить рост цен. Да и потом, у нас очень боятся прихода большевиков, хотя много вероятнее Турция, или хуже, Венесуэла. Достаточно реализовать давнюю хотелку главных патриотовчасти элиты касаемо ЦБ и рубль начнет центростремительное движение , а инфляция прорвет стратосферу.

Итак, для хэджирования рублевого риска автор держит юаневые бонды. Это имеет преимущества и недостатки по сравнению с вкладами в юанях. Плюсы вкладов:

- Надежнее, меньше риск

- Текущая цена не зависит от изменения ставок

- Если срочно понадобятся деньги, все вложенное почти наверняка вернется в полном объеме

Минусы:

- Меньше доходность

- Нельзя заработать на продаже (если ставки начнут снижать)

- При изъятии средств потеряются проценты

Собственно, у облигаций то же самое, но наоборот. И тот и тот инструмент вполне имеет место быть, выбор зависит от риск-профиля инвестора.

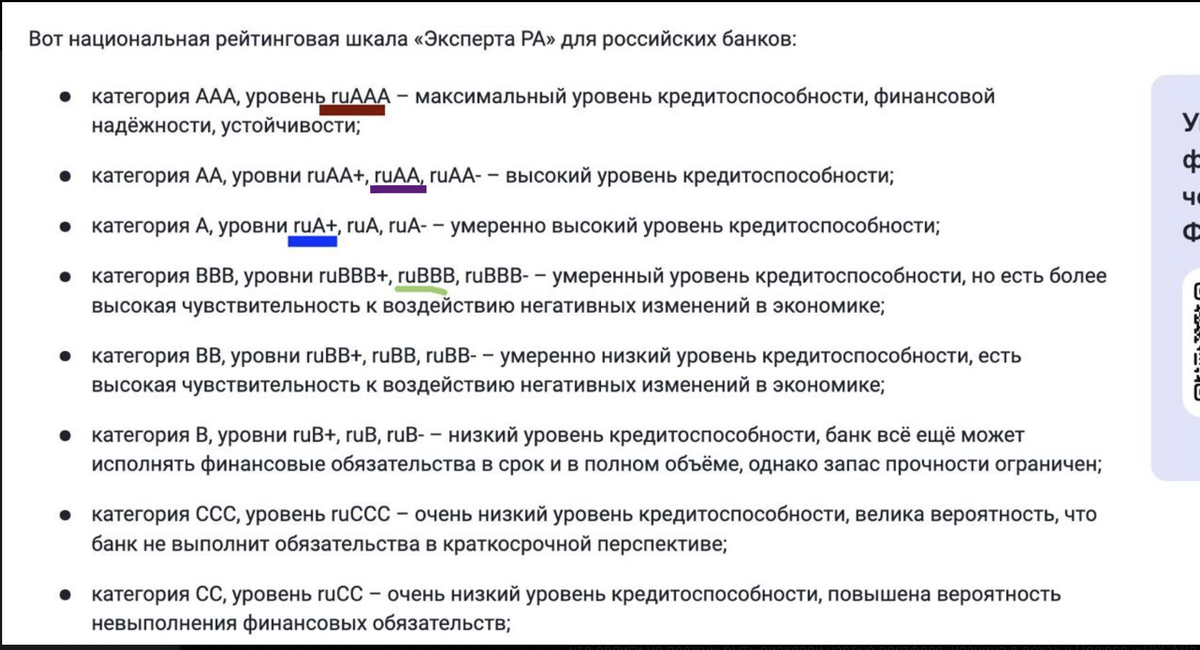

Но и в юаневых бондах (и бондах вообще) кроется серьезный риск. Риск дефолта эмитента. Это обычно рассматривается как почти невозможное / очень редкое явление. Но между ОФЗ и мусорными облигациями есть переходные стадии. И их можно легко отследить при помощи кредитного рейтинга (это всякие ruAA- и тд). Кредитный рейтинг - маркер того, как дела у компании с долгами и финансами.

Здесь автор показал кредитный рейтинг некоторых эмитентов юаневых облигаций.Бордовым на картинке выделил кредитный рейтинг Полюса , Газпромнефти, Металлоинвеста. Фиолетовый - АКРОН. Синий - РУСАЛ, Уральская сталь. Зеленый - Сегежа (до недавнего времени).

Да, когда покупаешь акции, принимаешь во внимание размер долгов. Когда ситуация ухудшается, да еще и при повышении ставок, цена на акции может падать. Но и наоборот. Если перспективы есть, бизнес-модель хорошая и есть еще положительные моменты, даже с немаленьким долгом акции компании могут расти.

В случае бондов все по-другому. Мы не покупаем долю в бизнесе. Мы даем бизнесу в долг. И долг этот в цене здесь и сейчас может сильно колебаться при изменении кредитного рейтинга и ключевой ставки. Это по шкале риска нас сильно отбрасывает от вклада, где мы, хоть и получаем меньше, но и рискуем гораздо меньшим. Какова премия за риск, например, в случае РУСАЛА в сравнении с Полюсом? 0-2% на дистанции моего наблюдения (4 месяца). Более того, за последние месяцы доходность облигаций Полюса, например, повысилась в 2 раза больше, чем таковая у РУСАЛа. Да, в среднем доходность все же выше у РУСАЛа. Но лишняя пара процентов (~200 рублей за каждые 1 0000 вложенных) для автора не роляет. Поэтому я перекинулся из РУСАЛа и Уральской Стали в Полюс и Газпромнефть.

"Но у РУСАЛа ведь не так все плохо!" - возможно, скажет читатель. Да и рейтинг вроде ruA+, написано же, умеренно высокая кредитоспособность. Но это же сейчас. А в долг вы даете на год-три. Напомнить, какой кредитный рейтинг был у Сегежи 2 года назад? ruА+. Выводы читатель сделает сам, стоит ли брать на себя этот риск во время долгого периода высоких ставок, бюджетного импульса, геополитических событий. Да, может, дефолта не будет у РУСАЛа. Но долг к EBITDA у них и так очень большой, а вы собираетесь в этом деньги хранить пару лет. Кредитный рейтинг, финансовое состояние за это время может серьезно ухудшиться, не доводя до дефолта. И это отразится на доходности по облигациям. Она станет выше, а имеющиеся у вас бумаги упадут в цене. Выйти из этой истории будет дороже.

Поразмышляв над всем этим, автор решил не располагать свои деньги в долгах у эмитентов с кредитным рейтингом хуже АКРОНа. У них, кстати, интересные бонды: все в юанях, а расчеты в рублях. Говорят, что ниже инфраструктурные риски, но конкретно это автора не очень смущает. В среднем их доходность росла меньше, чем у других эмитентов за период наблюдения.

Сейчас я держу больше всего юаней в долгах Полюса. Возможно, отношение к их бондам похуже у рынка (чаще выше доходность), чем к той же Газпромнефти из-за истории с байбеком. Но если акции Полюса автор не расценивает как "скучный" актив, то с юаневыми бондами ситуация получше. Вдобавок текущая цена облигации заметно ниже других, легче войти (реже купоны, дольше срок погашения).

Бонды Газпромнефти у меня сейчас вторые по популярности. За период наблюдения корректировались меньше Полюса, но доходность сейчас примерно как в среднем по больнице - ~11%. Все хорошо с долгами, компания надежная и занимается крутым делом.

К Уральской Стали применимо то же, что писал про РУСАЛ.

Металлоинвест - хороший кредитный рейтинг. Сильно много про эмитента не знаю, цена бумаг за период наблюдения снизилась не очень сильно, доходность сейчас в районе 10%.

Золотые бонды Селигдара, кстати, тоже продал. Хоть золото и люблю. Но кредитный рейтинг как у РУСАЛа. ND/EBITDA 2,6, что не так много, но долг растет и он в золоте под 5,5%. А рентабельность хуже, чем у Полюса. То есть рост цен на золото для компании - не совсем положительный фактор. Что тоже создает риски хранить в долге у этой компании. Хоть номинал облиги и стоит как 1 грамм золота, золотом эта бумага не является. Вы берете на себя риски ухудшения финансового состояния, снижения стоимости облигации, плохой ликвидности (ликвидность по ним кстати хуже, чем по юаневым, а там плохая ликвидность). Зато купоны будут, привязанные к золоту. Ну, решать вам. Автор лучше купит золото, чем долг в золоте в данных условиях.