Уже много лет в России существует такой продукт, как индивидуальный инвестиционный счет (ИИС). Его ввели власти для стимулирования инвестиций населения на фондовый рынок. Для этого они используют специальные налоговые льготы. В зависимости от льгот такие счета были двух типов:

- Первый - когда инвестору государство возвращало НДФЛ от внесенной суммы на ИИС, но не более, чем от 400 тыс. руб в год.

- Второй - когда инвестор освобождался от уплаты НДФЛ на прирост капитала на ИИС, если счет используется более 3-х лет.

Я использую ИИС первого типа.

И вот государство вместо первых двух типов решило ввести комбинированный счет - ИИС-3, в котором государство и возвращает НДФЛ за внесенные средства, так и освобождает от НДФЛ прирост капитала на таком счете. Такое, казалось бы преимущество, имело последствия в виду ужесточения правил использования:

- Счет нельзя закрыт в течении 10-ти лет без потери льготы.

- Для такого счета дивиденды и купоны по ценным бумагам можно зачислять только на этот же счет. Вывод этого дохода на банковский счет и текущее потребление невозможно.

Последнее требование отпугивает многих инвесторов для начала использования ИИС-3.

Я знаю некоторых инвесторов, которые и сейчас для ИИС-2 используют механизм зачисления купонов и дивидендов именно на брокерский счет, а не на банковский. Аргументируют они такой подход тем, что некоторые брокеры при таком порядке не удерживают НДФЛ с купона, а значит при использовании счета более, чем 3 года, инвестор не заплатит налога не только с прироста капитала, но и с купонных доходов по облигациям.

Я все-таки придерживаюсь подхода, что инвестиции должны улучшать жизнь инвестора сейчас, а не через 3 года или тем более 10 лет. Да, использование дохода от прироста капитала можно, но доходы по купонам и дивидендам лучше потреблять сейчас. Для многих через 10 лет деньги уже такой радости и не принесут.

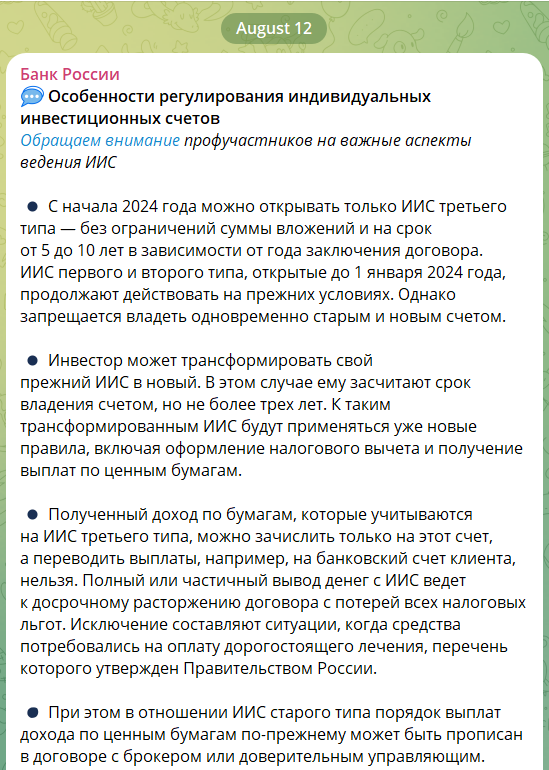

И вот 12 августа в своем телеграмм-канале Банк России

опубликовал заметку об особенностях регулирования ИИС.

На что я ответил следующим комментарием, нашедших поддержку многих читателей канала:

При этом я был не такой один (мой комментарий просто оказался первым).

И вот вчера Банк России заявил, что он выступает за то, чтобы инвесторам в ИИС-3 разрешили зачислять купоны и дивиденды на банковский счет.

Не знаю, прислушался ли Банк России к комментариям в своем чате, что выступил с таким предложением, но факт остается фактом.

Пока Минфин РФ против такой корректировки ИИС-3.

Посмотрим, как будут развиваться события.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: