Компания Fix Price раскрыла ключевые операционные и финансовые показатели по МСФО за 1 п/г 2024 г.

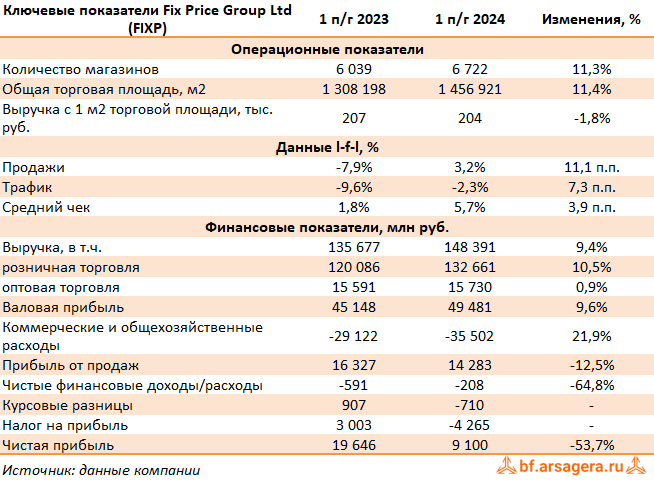

В отчетном периоде выручка компании выросла на 9,4% до 148,4 млрд руб. на фоне открытия новых магазинов, частично нивелированного снижением плотности продаж (-1,8%).

Количество магазинов увеличилось на 11,3% до 6 722 в соответствии со стратегией по расширению торговой сети, общая торговая площадь составила 1 456,9 тыс. м2 (+11,4%).

LFL продажи выросли на 3,2% (+11,1 п.п.) на фоне падения LFL трафика на 2,3% (+7,3 п.п.), компенсированного увеличением LFL среднего чека на 5,7% (+3,9 п.п.). Указанная динамика была вызвана постепенным улучшением ситуации с потребительским спросом.

Валовая прибыль компании выросла на 9,6%, составив 49,5 млрд руб. При этом валовая маржа увеличилась с 33,3% до 33,4% благодаря эффективному управлению ассортиментом и улучшению коммерческих условий закупок, что позволило нивелировать давление со стороны волатильности валютных курсов.

Коммерческие и общехозяйственные расходы выросли на 21,9% до 35,5 млрд руб., а их доля в выручке увеличилась на 2,5 п.п. до 23,9%, в основном, на фоне роста расходов на персонал, рекламу, ремонт и прочих расходов. Рост затрат был частично компенсирован сокращением расходов на банковские комиссии, аренду и охрану.

В итоге прибыль от продаж снизилась на 12,5% и составила 14,3 млрд руб.

Чистые финансовые расходы сократились на 64,8% и составили 208 млн руб. главным образом, из-за увеличения процентных доходов с 715 млн руб. до 1,9 млрд руб. на фоне роста остатков денежных средств на счетах компании, а также процентных ставок по ним. Также отметим увеличение процентных расходов с 1,3 млрд руб. до 2,1 млрд руб. из-за возросшей стоимости обслуживания долга.

Чистая прибыль компании сократилась на 53,7% и составила 9,1 млрд руб. в связи с ростом налоговых расходов из-за удержания налога на внутригрупповые дивиденды, а также высокой базой прошлого года после высвобождения налоговых резервов на фоне переоценки определенных налоговых рисков.

Среди прочих моментов отчетности отметим существенное снижение капитальных затрат компании до 1,8% от выручки по итогам отчетного периода (2,5% годом ранее), на фоне завершения активной фазы возведения распределительных центров, начавшейся в 2022 году. Помимо этого, компания сохраняет чистую денежную позицию (10,6 млрд руб.).

По итогам вышедшей отчетности мы несколько снизили прогноз по чистой прибыли компании на фоне возросших коммерческих расходов. В итоге потенциальная доходность расписок компании сократилась.

На данный момент расписки компании торгуются исходя из P/BV 2024 около 2 и P/E 2024 около 6,6 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.