В прошлом обзоре по российскому рынку акций приводил данные ЦБ РФ о действиях рыночных участников за июль, а также описал свои мысли по рынку. Было это тут:

Сейчас вышли новые данные, уже за август. Хочу их прокомментировать, а также описать одну весьма интересную идею по рынку (по-крайней мере она будет интересна долгосрочным инвесторам).

Вслепую, на ощупь

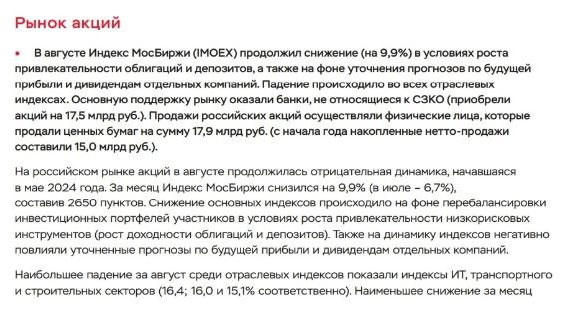

Если вы не увидели цифры из-за мелкого шрифта на скриншотах, ЦБ говорит нам, что физические лица стали, цитата: "крупнейшими продавцами..., продавшими акций на сумму 17,9 миллиардов рублей".

При этом банки из не СЗКО стали крупнейшими покупателями, купив акции на 17,5 миллиардов рублей. НФО и СЗКО выкупили акции на 7 и 4,4 миллиарда рублей соответственно.

Посчитаем?

В сумме нетто-покупки крупнейших игроков составили 28,9 миллиардов рублей. Итого: 28,9 - 17,9 = 11 миллиардов в нетто, то есть чистых покупках. А рынок продолжил снижение. Это как?

Ответ на этот вопрос лежит в той же плоскости, которой был посвящен мой предыдущий обзор по рынку, и о чем я много говорил в Telegram-канале еще даже до публикации данных за июль.

Мы по-прежнему не видим в данных иностранных резидентов. И не сложно догадаться, что именно их продажи покрыли сумму чистых притоков в 11 миллиардов.

Насколько, какие объемы? Сколько еще акций осталось у нерезидентов? Этого мы до сих пор не знаем.

Если допустить, что ЦБ дал "пасхалку" в формулировке, что физики стали "крупнейшими продавцами" - объем продаж со стороны нерезидентов стал более 11 миллиардов (а иначе цифры опять не будут биться с суммой чистых покупок), но менее 17,9 миллиардов (суммы продаж со стороны физиков).

Но это если допустить. А как допускать, если с июля о продажах инорезов не говорит разве что ленивый, а ЦБ все пытается опровергать данные... не заявления уже, а факты.

И вот тут я хотел бы обозначить свое личное недовольство, как частного инвестора - зачем скрывать эти данные?

Подозреваю, что регулятор опасается публиковать эту информацию, так как считает, что если физические лица увидят выход иностранных резидентов, первые испугаются и ринутся продавать. Но правда в том, что они уже это увидели, и именно поэтому резко "переобулись" из чистых покупателей в июле в чистых продавцов в августе.

Что могу по этому поводу сказать:

- Во-первых, в сокрытии данных нет никакого смысла, поскольку рынок узнал о продажах нерезидентов еще до того, как ЦБ скрыл эти данные в обзоре (то есть до даты опубликования обзора за июль).

Об этом говорили действительно добросовестные управляющие активами и редкие брокеры в лице своих лидеров мнений. Сейчас, когда все уже знают, это скорее наносит вред, так как...

- Во-вторых, открытые данные позволили бы нам, физическим лицам, отслеживать ситуацию и принимать более взвешенные решения о том, когда докупать акции.

А так получается, что мы идем на ощупь, вслепую, в кромешной темноте. Без понимания того, сколько еще будут продолжаться продажи со стороны нерезидентов. У нас есть только дата - до 12 октября нерезиденты должны завершить все расчеты с Мосбиржей.

Проблема и в том, что продающие, а данные сделки осуществляют те же самые управляющие и сотрудники брокеров, делают это весьма профессионально - продают, продавливая цену, затем дают рынку отскочить, и подлавливают, продавая следующую часть на отскоке. Затем все повторяется.

Иными словами, идет игра в поддавки.

Тут я хотел бы сделать подводку к основной теме: ЦБ продолжает транслировать идею развития финансовых, а прежде всего фондового, рынков, продвигая идею долгосрочных разумных инвестиций и финансирования экономики инвесторскими средствами.

И вот уже на этом лично у меня возникает диссонанс: зачем скрывать данные от тех, на чьи капиталы ты рассчитываешь? Неужели непонятно, что это противоположно доверию финансовым рынкам, без которого никаких инвестиций не будет?

Более того, за прошедший год мы столкнулись с регулярными практиками недобросовестного корпоративного управления со стороны ряда эмитентов, среди которых:

1. Выкуп акций Полюса у мажоритарного акционера по цене выше рынка, за счет чистой прибыли и роста долга, при отмене дивидендных выплат. Что касается дивидендов - компания не следует своей же дивидендной политике.

2. Выкуп акций Самолетом якобы с рынка в рамках байбека, но по цене выше рынка (что сеет сомнения о том, что наиболее вероятно имел место выкуп у прежних директоров, которые ушли из компании), а затем продажа большего числа акций по цене ниже, то есть с убытком. При том, что компания не следует своей же дивидендной политике уже два года и не платит дивиденды.

3. Дополнительная эмиссия акций группой Positive Technologies под программу мотивации сотрудников.

По данном теме я писал ряд заметок еще тогда, когда данная эмиссия только начала "обсуждаться с рынком". По сути никакого обсуждения не было, на голосовании очевидно победили мажоры (у кого большинство акций), компания продолжает отстаивать право провести эту допку несмотря на то, что получила однозначную негативную обратную связь от своих акционеров и инвесторов.

4. Делистинг расписок Globaltrans с Мосбиржи.

Хорошо, что выкуп объявили. Плохо, что компания перед этим убеждала, что главная цель - возвращение дивидендных выплат и продолжение работы на благо всех акционеров. Я с IR,ом созванивался, многие люди обращались, ответ всегда был однозначный.

Если мы посмотрим на график, то увидим, что инсайдеры все знали заранее и продавали. Более того, за две недели до объявления о делистинге компания вообще отменила дивидендную политику, из-за чего цена акций упала еще ниже и именно это падение стало точкой отсечения для цены выкупа.

У компании более 200 рублей кэша на расписку накопилось, при этом сейчас бизнес зарабатывает около 200 рублей свободного денежного потока в год, а у нас его принудительно покупают по 520 рублей, то есть очень дешево, с огромным дисконтом к справедливой цене (которую лично я считал на уровне 1000-1200 рублей за расписку).

5. Южуралзолото. Вот она, на мой взгляд, требует публичного разбора со стороны регулятора, с наказаниями и последствиями.

Дивиденды - обещали несколько раз, в конце периода, и не платили. Про SPO говорили, что не будет и не планируют, но провели. Якобы, для снижения долговой нагрузки, но если цель в этом, и в дивидендах, то как объяснить премии в полтора миллиарда рублей (для небольшой компании с небольшой чистой прибылью)? И почему премия платится раньше, чем дивиденды, которые давно обещаны, но которых еще ни разу не было?

Кроме того компания объявила дивидендную политику, привязанную к скорректированной чистой прибыли, но почему-то не корректируют чистую прибыль, занижая тем самым дивидендную базу.

Также, компания прогнозировала, и об этом не раз заявлялось, рост добычи и производства. Но сейчас речь идет уже о сохранении объемов добычи на уровне прошлого года. Это можно было бы понять и объяснить, но вкупе с остальным - все заявленное не соответствует фактическому.

В принципе, список можно бы было продолжать, он весьма длинный, но основной мой тезис в другом: несмотря на то, что ЦБ согласно публичным заявлениям намерен развивать финансовые рынки, намерен стимулировать людей к долгосрочным вложениям и инвестициям, намерен защищать частные инвестиции - на рынке начался разгул недобросовестных мажоров, а регулятор вообще никак на все это не реагируют.

И, опять же, в данном случае я не обвиняю нашего регулятора, хотя, как уже сказал, я лично этим сильно недоволен. В данном случае я продолжаю подводку к основной идее.

Далее, РБК цитировал нашего Президента в феврале 2024 года:

А по факту ВЭФ, 16 июня 2024, уже ТАСС передало месседж Президента:

И эти заявления в ту же копилку - с одной стороны у нас идет массовая агитация за инвестиции (причем, на моей памяти Президент впервые говорит о рынке акций в таком ключе, тем более дает распоряжения на данный счет), но с другой - она жестко контрастирует со скрываемой продажей нерезидентами и с тем недобросовестным корпоративным управлением, что нарастает на рынке.

Я почти закончил подводку.

Среди прочих вы задавали мне вопросы о природе новых программ долгосрочных сбережений, в числе которых долгосрочные вклады, новые ИИС с большими сроками закрытия и т.д.

Глядя на все вышесказанное просто как на набор данных и фактов, без эмоциональной оценки и поиска виноватых, без суждений о том, что такое хорошо и что такое плохо, я пришел к интересному выводу.

Абсорбция

На графике ниже денежная масса M2 В США:

Я специально обозначил некоторые периоды цветными линиями, чтобы проще было видеть и улавливать тренды. Нас, в данном случае, интересуют именно тренды.

Опишу, что я имею в виду, чтобы вам проще было понять увиденное.

Для начала надо сказать, что рост денежной массы с одновременным ростом экономики и ВВП - нормальное здоровое явление. Доходы растут, бизнесы растут, экспорт/импорт растет, кредитование всех растет - количество денег в системе прибавляется.

На графике желтая линия выделяет период и тренд именно такого здорового роста.

Но далее, в 2020 году, тренд меняется (зеленая линия) - происходит резкий рост денежной массы, что уже не является здоровой ситуацией. Тот момент все помнят - корона, локдауны, сбой мировой логистики, остановка производств. А денег в системе за счет "печатного станка" стало значительно больше, если мне не изменяет память - за период 2020-2021 в систему было влито около 30-40% от всех существовавших до этого долларов.

Затем, красная линия, тренд сменился (красная линия) на менее значительный рост денежной массы, но все равно скорость роста была выше, чем в период до этого (желтая линия).

Что же происходило в то время с инфляцией в США?

Как видим, в период здорового роста, с 2009 по 2020, она не росла, а находилась в диапазоне от 0 до 4%. Дефляцию пост-2009 не берем в расчет, там мировой кризис.

И мы видим разворот и резкое ускорение инфляции с 2020-го, после смены тренда роста денежной массы.

Наконец, мы видим замедление и снижение инфляции, когда денежная масса начала стабилизироваться около достигнутых уровней и тренд сменился на боковой.

Теперь вернемся в Россию:

Как видим, те же тренды. С 2022-го началось ускорение денежной массы, вызванное рекордными вливаниями в ВПК. На текущий момент, в 2024 году, мы наблюдаем небольшое сокращение темпов роста, так что возможно, что также переходим к некому сценарию бокового движения, но пока судить сложно.

Я же хочу показать далее вот это:

Соотношение денежной массы M2 в США и главного бенчмарка рынка акций США - индекса S&P 500.

Как видим, рынок акций отлично абсорбирует денежную массу.

Теперь:

Наш рынок акций, если смотреть в ретроспективе, также хорошо коррелирует с денежной массой - смотрите на периоды, обозначенные желтой и фиолетовой линиями (сразу видно).

На пике 2021-го оценка многих компаний была завышена относительно исторических, но все таки рынок можно было назвать пузырем только если смотреть на прошлые значения прибыльности. В абсолютных значениях наш рынок сохранял свою также историческую недооцененность, которая складывалась из геополитических рисков в том числе (которые и были реализованы в 2022 году).

А теперь посмотрите как сильно выросла денежная масса с тех пор, и на каких уровнях находится наш рынок.

Да, безусловно, M2 уже никто не смотрит, есть масса скорректированных и более актуальных показателей. И да, IMOEX не отражает полной картины по нашему рынку акций, так как в значительной степени состоит из Сбера и нескольких сырьевых, прежде всего нефтегазовых, компаний.

Но пока это все еще работает - рынок идет за M2, а большинство акций корректируются и растут вместе с IMOEX, то есть с фаворитами индекса.

Во всей этой истории не хватает одного элемента - скорости обращения денежной массы.

Раньше данный показатель публиковался, но сейчас я его не нашел, так что показать и сослаться на него могу разве что на словах.

Логика достаточно простая: инфляция зависит не столько от денежной массы, M2, сколько от скорости обращения денежной массы.

Если вы не совсем поняли о чем речь, то процессы выглядят следующим образом:

- Я работаю и получаю з/п двумя частями два раза в месяц. Не хочу ждать зарплаты и беру кредит под покупку 5-го телевизора. Продавец видит, что количество желающих купить растет, и берет кредит под закупку телевизоров у производителя. Производитель, как не сложно догадаться, видит растущий спрос и кредитуется под расширение производства.

Что в итоге? Все эти процессы имеют временной лаг. Необходимо определенное количество времени. В итоге мы получаем тренд роста денежной массы, стабильный и понятный. Но если, например, кредитование резко растет - производитель не поспевает и распродаются остатки на складах, но по уже более высокой стоимости. То есть растет скорость обращения денег, то есть растет инфляция.

Это самый банальный и простой пример. На деле все гораздо сложнее.

Основной тезис

Так вот, на основании всего вышесказанного вывод такой: наши власти активно стимулируют и продвигают продукты и инструменты долгосрочных сбережений для того, чтобы абсорбировать, а в конечном итоге стерилизовать денежную массу.

Что же касается высокой ставки ЦБ, то хоть она и не решает всех проблем в экономике и плодит опасения о том, что проблем может стать еще больше в итоге, но все таки выполняет ту же самую функцию - потребитель меньше потребляет и больше сберегает, что изымает лишнюю ликвидность и снижает скорость обращения денежной массы.

Это были две последние подводки к основному и главному тезису: фондовый рынок является отличным инструментом для стерилизации денежной массы.

Иными словами, все программы призваны изъять денежную массу из обращения. И это работает.

С начала СВО рублевые депозиты в банках выросли ровно на 18 триллионов рублей. Для сравнения, с начала основания российской банковской системы до сентября 2008 накопленный прирост депозитов был всего 5,1 триллиона. С декабря 2009 по февраль 2022 (более, чем за 12 лет) депозиты выросли на 22,8 триллиона рублей (около 150 миллиардов в месяц), а за последний год сразу на 9 триллионов (750 миллиардов в месяц). С учетом инфляции (в реальном выражении) прирост рублевых депозитов за год составил 21,4% - максимум с апреля 2011 года.

На примере банковских депозитов мы видим, что все работает. Правда, теперь встает вопрос что делать уже с этим накопленным эффектом. В 2025 сумма депозитов скорее всего перевалит за 70 триллионов, что с учетом сложного процента (перекладки под более высокий процент и получение процентов с их дальнейшим реинвестированием) ускорит прирост в будущих периодах. В итоге этот кэш становится бомбой замедленного действия, потому что если он начнет перетекать в реальный сектор экономики мы столкнемся с новым сильным ростом инфляции. Но это уже о другом.

- Сейчас я в основном хочу сказать, что в среднесрочной перспективе весьма позитивно смотрю на российский рынок акций.

При этом, кроме уже упомянутых и в числе озвученных мер развития рынка и привлечения инвесторского капитала мы не раз слышали и продолжаем слышать о новых IPO.

IPO - это прямое изъятие денежных средств из обращения, длинные деньги. Часть из них, конечно, возвращается в экономику, но они уже возвращаются в те сферы, что нужны для бизнеса (рост производства, а не рост потребления) или на погашение долгов (прямое сокращение денежной массы).

Одновременно с этим, для успешного проведения IPO, чтобы эмитенты хотели размещать капитал на рынке и делиться долей в своем капитале с широким рынком - нужна позитивная динамика всего рынка акций. Это очевидно.

И вот тут вспоминаем данные за август: "...банки из не СЗКО стали крупнейшими покупателями, купив акции на 17,5 миллиардов рублей. НФО и СЗКО выкупили акции на 7 и 4,4 миллиарда рублей соответственно" и физики стали "крупнейшими продавцами..., продавшими акций на сумму 17,9 миллиардов рублей".

Что делают физики, как вы понимаете, не столь важно. Важное что делают крупные капиталы и крупные игроки. А они покупают. И как мне кажется, покупают именно потому, что понимают все мой прежде сказанное именно так, как это понимаю я - что на этом можно и получится заработать в среднесрочной перспективе.

"Среднесрочно" означает период в 3-5 лет, в течение которых я лично ожидаю наш рынок на новых исторических максимумах. Хотя я бы даже сместил фокус на горизонт от 2 лет.

А вот что ожидаю в краткосрочной перспективе - расскажу чуть позже, но вероятно только в своем новом канале в VK и в Telegram-канале, так как о "переезде" уже не раз сообщал.

Все вышесказанное является моими личными субъективными мыслями и не является индивидуальной инвестиционной рекомендацией.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.