Давно не делал обзоров по рынкам акций и облигаций, а сейчас данные вышли, которые можно сопоставить с произошедшим.

ЦБ опубликовал очередной обзор по финансовым рынкам, за июль 2024. Начнем, пожалуй, с рынка облигаций.

- Описанное далее не является индивидуальной инвестиционной рекомендацией, а является выражением моего субъективного взгляда и личного восприятия.

RGBI

Очень многие читатели Telegram-канала просили прокомментировать ситуацию на долговом рынке.

Особый резонанс вызвал недавний сильный рост RGBI (индекса ОФЗ), который фундаментально (на первый взгляд) не имеет под собой оснований.

В частности, в сети завирусились самые разнообразные версии о причинах роста, включая геополитику и обострение конфликта (что, на мой взгляд, оторвано как от истории, так и от понимания рисков государственного долга, а пропагандисты этой "новой нормальности" - без году инвесторы и аналитики).

Но давайте обратимся к данным.

"Основной

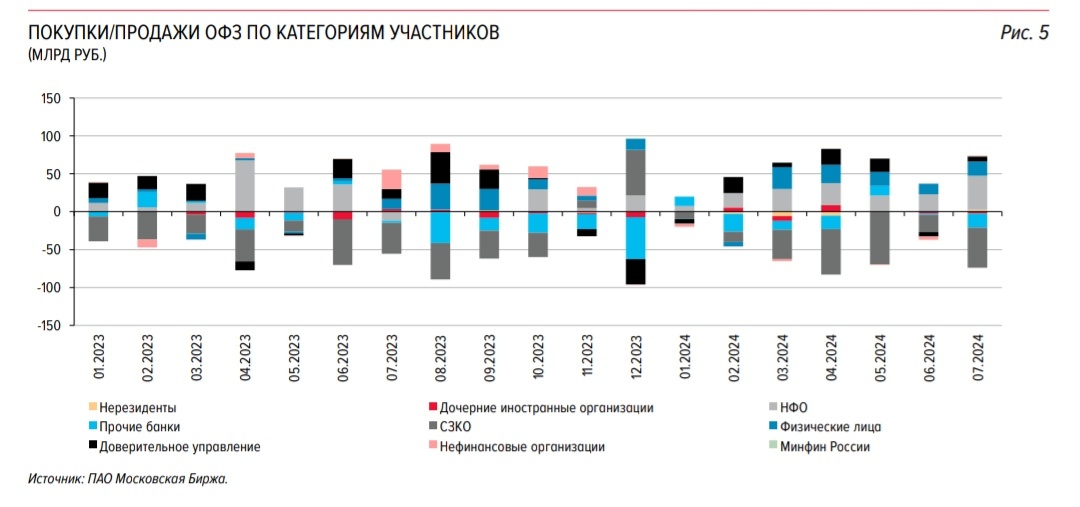

прирост доходностей ОФЗ происходил на фоне ожидания рынком повышения ключевой ставки из-за сохраняющегося устойчивого инфляционного давления. СЗКО нарастили продажи, НФО, напротив, увеличили покупки ОФЗ. Тем не менее СЗКО с учетом операций на аукционах увеличили вложения в ОФЗ – на 117,6 миллиардов рублей (в июне – на 39,9 миллиардов рублей).

Минфин России провел 5 аукционов, объем размещений составил 13,1% от плана на III квартал"

© ЦБ РФ в своем обзоре (конец цитаты)

Как видим, с момента последнего моего обзора ситуация кардинальным образом не изменилась - системно-значимые банки продолжили шортить ОФЗ с постоянным купоном (фиксы), а шорты закрывали, выкупая бумаги у Минфина на аукционах с дисконтом к рыночной стоимости, то есть дешевле.

Таким образом крупнейшие банки остаются также и крупнейшими покупателями и продавцами ОФЗ.

Почему же RGBI с начала августа резко развернулся и пошел вверх?

Причин несколько:

- Во-первых, после заседания ЦБ в конце июля рынок почему-то решил, что это последнее поднятие ставки.

ЦБ поднял ключевую ставку до 18% и занял очень жесткую словесную позицию (риторику) касаемо дальнейших перспектив - пообещал смотреть на очищенную от сезонности (август, время урожая плодово-овощных) инфляцию и в случае сохранения проинфляционных факторов, а также в случае роста инфляционных ожиданий населения повысить ставку вплоть до 20%.

Кроме этого, ЦБ переписал свои прогнозы по ставке и инфляции. И теперь, согласно базовому прогнозу, ставка будет оставаться высокой более длительное время, а снижаться медленнее и дольше.

Как я и писал в Telegram-канале (и до сих пор так считаю) изменение прогнозов на более негативные, а также более ястребиная риторика ЦБ потребовалась, чтобы не поднимать ставку до 20%. Относиться серьезно к прогнозу ЦБ - не серьезно, учитывая, что прогнозы меняются почти каждый месяц.

ЦБ может влиять на экономику фактическим изменением ставки, а может влиять на население, его потребительские финансовые модели поведения, путем словесной риторики.

Например, когда зашла речь о прикрытии ряда программ льготной ипотеки народ ринулся в "последний вагон", закрыв тем самым возможности для будущего увеличения потребления.

В общем, возможно, конечно, рынок разглядел эту "игру на настроениях", но сильнее повлияло другое...

- Во-вторых, недельная инфляция по последним данным перестала расти.

Этого мало для оценки и для снижения ставки, нужно именно замедление темпов роста инфляции, а не просто прекращение роста.

Но вот конкретно на этой новости рынок RGBI и развернулся.

В обоих случаях мы говорим о том, что принято именовать ожиданиями. Чтобы облигации росли в цене вовсе не обязательно, чтобы ЦБ снижал ставку - достаточно того, если рынок будет ожидать снижения ставки в обозримом будущем. В общем, рынок живет ожиданиями. Но одних ожиданий явно было бы недостаточно...

- Наконец, третья причина - это СЗКО.

Третья причина - это моя гипотеза, но лично я в ней уверен на 99%. Разберемся по порядку. Начнем с предыстории, которая также опубликована в обзоре ЦБ по финансовым рынкам:

"ЦБ оценил готовность банков к кризису по американскому сценарию".

Накопленная, но не признанная отрицательная переоценка рублевого портфеля облигаций, удерживаемых отечественными банками до погашения, за первое полугодие 2024 выросла на 71% до 662,7 миллиардов рублей. В июне показатель прибавил 7,4%.

- Отрицательная переоценка растет вслед за увеличением доходности облигаций и, как следствие, снижением их стоимости на фоне роста ставок в экономике.

Всего в портфеле банковского сектора по амортизированной стоимости (не подлежат переоценке и обычно удерживаются до погашения) учитывается 24% всех вложений в ОФЗ и 42% - в корпоративные облигации. Инвестиции в рублевые бонды в портфеле банков составили 19,15 триллионов рублей в номинальном выражении, или 10,6% всех активов сектора на 1 июля.

Как мы уже увидели...

... крупнейшими покупателями ОФЗ в июле стали, уже традиционно, физические лица, управляющие и НФО.

Крупнейшими продавцами были системно-значимые и прочие банки.

Так вот, я глубоко убежден, что если бы баланс сил на рынке сохранился - никакого разворота не было бы. Максимум - увидели бы небольшой отскок, который снова сменился бы снижением.

А это движение...

... именно что разворотное.

Таким образом моя гипотеза сводится к тому, что на фоне негативной переоценки стоимости балансовых активов банков, а также на факте выполнения цели по ОФЗ (доходности которых при 18-ой ставке давали на пике даже больше 16%, что является нормой - ОФЗ за исключением редких моментов имеют премию к ставке) банки просто прекратили продажи.

И этого оказалось достаточно, чтобы физические лица, управляющие активами и НФО своими продолжающимися покупками дали импульс всему рынку государственного долга.

Никаких теорий заговора, никакой геополитики, никаких уходов от риска и прочих сомнительных и не выдерживающих проверку логикой и данными факторов.

Прежде я писал, что ожидаю снижения RGBI вплоть до 104,45 пунктов:

Это значение - 102,45 - является основанием свечи мартовского дна 2022 года. Тот факт, что развернулись выше данного уровня (примерно со 102,6-102,9 пунктов) - является хорошей предпосылкой для реализации также описанного мной прежде сценария 5-волнового движения.

- Данное изображение является схематичным и по определению не совпадает с временной шкалой, а просто отражает общий принцип цикла.

Так вот, на более коротком тайм-фрейме добили до уровня 107,3 пунктов, который прежде являлся целью на пробой вниз (на закрытие гэпа от 2022-го), а теперь стал сопротивлением:

Два дня уже бьемся об этот уровень. Если пробьем - с большой вероятностью увидим продолжение движения в сторону следующей цели, 109,4 пунктов по RGBI.

Если не пробьем, и данный вариант я считаю приоритетным, откатимся ниже, в район примерно 105 пунктов.

На мой взгляд сейчас неплохой момент для банков, чтобы снова сыграть в шорт или продать часть прежде купленных бумаг с прибылью. +4% - не много, для нас. Для банков, которые ворочают сотнями миллиардов рублей - это хорошие деньги.

Поэтому я пока снова коплю кэш и хотел бы на откате еще увеличить долю бумаг в портфеле 10 ОФЗ, которому посвящен ряд статей на Дзене и который регулярно освещаю в Telegram-канале.

Глобально же, я писал, что планирую выкупать все дно в ОФЗ за счет купонов и довнесения денежных средств. Последние крупные покупки делал как раз за день до заседания ЦБ.

Ближе к моменту снижения ставки ЦБ банки перестанут шортить, что сместит баланс сил в пользу покупателей.

IMOEX

Что касается рынка акций, то ситуация интересно развернулась:

Посмотрите внимательно в точку, отмеченную вертикальной пунктирной линией. 3 июля.

Возможно, вы уже не помните, но тогда львиная доля аналитиков констатировала окончание коррекции и закладывались ожидания на дальнейший рост. Что же пошло не так?

Возвращаемся к обзору ЦБ по финансовым рынкам. Чтобы не быть далее голословным, вот скриншоты из обзора:

Если вам плохо виден текст, то вот выжимка:

"В июле на фоне корректировки рыночных ожиданий относительно жесткости денежно-

кредитной политики, а также сезона дивидендных выплат Индекс МосБиржи (IMOEX) продолжил

снижаться третий месяц подряд (на 6,7%). Тенденция на снижение наблюдалась также во всех

отраслевых индексах.

Основную поддержку рынку оказали системно значимые кредитные организации и розничные

- инвесторы (приобрели акций на 20,2 и 14,2 миллиардов рублей соответственно).

После изменения

ключевой ставки среднедневная доля физических лиц в общем объеме торгов акциями немного снизилась.

На российском рынке акций в июле сохранилась отрицательная динамика, наблюдающаяся

с мая 2024 года. Снижение основных индексов происходило из-за сохраняющегося

устойчивого инфляционного давления и корректировки рыночных ожиданий относительно

жесткости денежно-кредитной политики.

На этом фоне Индекс МосБиржи (IMOEX) 26 июля

продемонстрировал падение на 1,6% относительно закрытия предыдущего дня (3,2% за период

с 26 по 31 июля). Также снижение основных индексов акций происходило из-за дивидендных

выплат у ряда крупных игроков рынка, занимающих существенную долю в индексах. В целом

за месяц Индекс МосБиржи снизился на 6,7%, при этом без учета влияния дивидендных выплат

снижение Индекса МосБиржи было бы в 1,6 раза меньше и составило бы 3,6%"

© ЦБ РФ в своем обзоре (конец цитаты)

Ничего не смущает?

Если вдуматься в суть написанного - рынок падал сам по себе, просто так. Физики и системно-значимые банки даже чистыми покупателями стали, а рынок, а-ля обветшавшая и сгнившая крыша дома или оттаявшая сосулька - падал, под действием закона притяжения.

Думаю, что тут я имею право на сарказм и иронию. Странно считать, что если вы скрыли половину данных - рынок не догадается, что именно засекречено. А потому проблему сокрытие данных не решает, а вот доверие к регулятору и его честности - подрывает.

В общем, в чистых продавцах оказались как минимум дружественные нерезиденты (которым в свою очередь продают акции недружественные нерезиденты). Об этом информация просочилась в рынок уже недели 2-3 назад, от тех, с кем брокеры и управляющие более откровенны.

Также, теоретически, на стороне продавцов могут быть НФО. Но, как-то слабо мне в это верится - они продавали ближе к локальным максимумам, в рамках регуляторных требований (соблюдали пропорции долей в акциях и облигациях, то есть проводили ребалансировку из подорожавших акций в пользу подешевевших облигаций).

В пользу этого и то, что в июле сильнее всего корректировались акции крупнейших голубых фишек, первого эшелона, в то время как во втором/третьем эшелоне, и прежде всего в котировках недавно вышедших на IPO компаний наблюдалась следующая ситуация:

Продажи уже давно прекратились, и почти каждый день идет мощный выкуп. Другие графики делать не буду, просто поверьте на слово, что указанные мной компании откупают.

Что противоречит общерыночной коррекции. Их, напротив, должны продавать, чтобы откупать голубые фишки.

Но все дело в том, что в таких бумагах недавно одного из ключевых участников текущей коррекции - иностранных резидентов.

Почему иностранные резиденты продают - даже гадать не хочу. Не так уж это и важно. Важнее то, что данная коррекция носит уже технический характер, то есть является в определенной степени рыночной неэффективностью. Что я лично также использовал, увеличивая долю акций в своих портфелях "Фондовый" и "Русский блудняк".

Что же касается индекса Мосбиржи:

Нижнюю границу этой расширяющейся формации не удержали. Пробили ниже.

Сейчас, как и в случае RGBI, идут попытки пробить уже снизу вверх данный тренд.

Если пробьем - ожидаю продолжения плавного движения к верхней границе, вплоть до 2650 пунктов по IMOEX.

Если не пробьем...

... станет возможным продолжение коррекции в область 2630-2500 пунктов по IMOEX. И тогда уже оттуда будем думать о развороте тренда и новом росте рынка акций. А текущую коррекцию, как уже сказал, я лично использовал и продолжу использовать для увеличения количества акций.

Вангую, что к этой заметке обязательно будут комментарии формата "бабка надвое сказала". Есть, чем возразить.

Я являюсь долгосрочным инвестором, использующим фундаментальный анализ и оценку экономических показателей. Но и от оценки рыночной ситуации не отрекаюсь.

Для меня технический анализ - подспорье в ответе на вопрос "когда покупать?" Даже если я ошибусь с моментом и направлением движения - с точки зрения фундаментала для меня ничего не изменится.

А вот если окажусь прав - получу хорошую точку для увеличения доли активов и либо большую доходность актива (купонную/дивидендную), либо больше прибыли в номинальном выражении (рост стоимости).

В общем, я не спекулирую и не занимаюсь трейдингом (большую часть времени, за редкими исключениями).

В завершение

Мой Telegram-канал для тех, кому интересно оставаться в курсе новостей и наблюдать за моей деятельностью.

Новый бесплатный Телеграм-канал по крипте, созданный нашим сообществом в рамках проекта "первая крипта бесплатно".

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.