Уже завтра Банк России примет, наверное, пока самое "судьбоносное", неоднозначное, непредсказуемое и ожидаемое всеми решение по ключевой ставке в текущем году.

Почему так? После июльского заседания и повышения ставки до 18% Эльвира Набиуллина произнесла столь "траурную" речь, что все восприняли ее как практически однозначный сигнал к дальнейшему повышению в сентябре до 20%.

Собственно, на такое будущее все и начали ориентироваться, в частности, это стало одной из причин сильного падения рынка акций и облигаций в августе.

Но тут начали появляться некоторые новые данные, свидетельствующие о том, что может и не будет повышения до 20%. На этом фоне и инвесторы оживились, рынки начали расти. Но далее последовала новая порция негативных с точки зрения ЦБ факторов и рынки опять развернулись вниз.

В общем, развязка уже очень близка, до нее остались примерно сутки, и далее я рассмотрю основные факторы, которые могут повлиять на решение ЦБ. Они уже все известны, неизвестен только вердикт регулятора на основе их совокупности.

Федеральные СМИ пишут, ни много ни мало, а буквально о рисках стагфляции, а это самое плохое, что только может быть с экономикой.

Стагфляция, напомню, это сочетание стагнации и инфляции. Это когда и динамика экономического роста снижается или остается низкой, и инфляция одновременно разгоняется. Причем такое состояние может затянуться на долгие годы, потому что выйти из него очень сложно. ЦБ в этом случае попадает в цугцванг: если снижать ставку для поддержки экономики, инфляция разгонится еще сильнее, а если повышать ее - экономика будет падать еще сильнее - и так, и так стагфляция только усугубляется).

Например, в состоянии стагфляции российская экономика находилась практически все 90-е годы.

Почему СМИ начали писать о рисках стагфляции? Да потому что сейчас как раз и наблюдается одновременно некоторое охлаждение производственной активности и рост инфляционных ожиданий. А это верный путь в данном направлении.

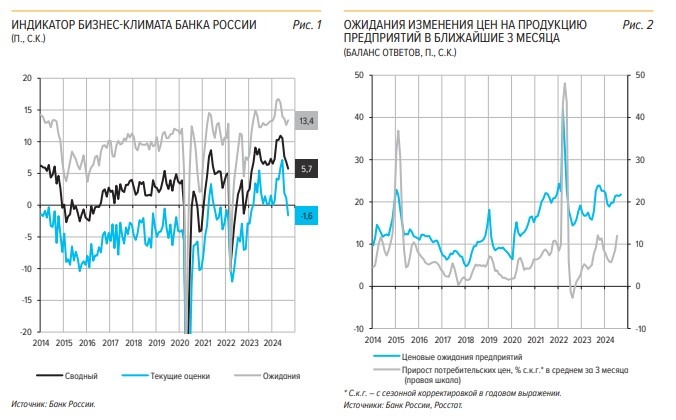

По данным сентябрьского опроса предприятий, проведенного ЦБ, индекс бизнес-климата заметно упал, а инфляционные ожидания заметно выросли.

Текущие оценки бизнес-климата впервые с 2021 года (!) ушли в отрицательную зону, как и текущие оценки объемов производства, а также спроса на продукцию. Такого сочетания негативных с точки зрения производителей факторов не наблюдалось уже очень давно.

Одновременно инфляционные ожидания предприятий в сентябре стали выше, чем в июле и августе.

Правда, одновременно повысились оценки будущих объемов производства и спроса, поэтому ситуация неоднозначная. Она одновременно свидетельствует о некотором охлаждении перегрева экономики, с которым борется ЦБ, но и о возможном его возобновлении в предстоящие месяцы.

Вот как прокомментировал данные аналитик Дмитрий Полевой из «Астра УА»:

Отчет подсвечивает риски стагфляции — падение выпуска при повышенных инфляционных тенденциях. Баланс аргументов к пятничной дискуссии по ставке, полагаем, остается прежним: замедление экономики против инфляционных рисков, хотя повышенные инфляционные ожидания в рознице — повод для беспокойства.

Также на днях по результатам 8 месяцев отчитался Сбербанк, показав, что в августе корпоративное кредитование выросло на 3,9%, что выше показателей прежних месяцев. И это уже после прошлого повышения ставки ЦБ на 2 процентных пункта. Доля Сбера на этом рынке около 1/3, и по нему можно судить обо всей банковской системе.

А рост кредитования - это тоже то, с чем борется Центробанк, и такая динамика его явно не удовлетворит.

Ну и, наконец, сами текущие показатели инфляции тоже не внушают оптимизма. Рост потребительских цен по Росстату за август составил 9,05% в годовом выражении, инфляция выросла и в месячном выражении, хотя август - это всегда один из самых дезинфляционных месяцев (из-за урожая и падения цен на сельхозпродукцию... которое могло бы быть...). И в первую неделю сентября тоже отмечается хоть небольшой (все относительно), да рост.

Аналитик Александр Исаков из Bloomberg Economics считает, что текущие показатели инфляции приведут ее значение к концу года примерно к 7,5-8,5%, что выше даже пересмотренного прогноза ЦБ. ЦБ это, естественно, не нужно.

Соответственно, есть аргументы как за сильное повышение ставки (2%), так и за менее сильное (1%), ну и совсем немного - за оставление ее на прежнем уровне.

Сейчас консенсус-прогноз аналитиков дает будущее значение ставки 19%.

Не так давно я тоже рассматривал этот вариант как базовый, хотя еще месяц назад базовым видел 20%.

Но с моей точки зрения, этот вариант сейчас как никогда неоднозначный. Возможно как и более сильное повышение до 20% (выше вероятность), так и оставление ставки на прежнем уровне 18% (ниже вероятность).

Что решит Совет директоров ЦБ - узнаем завтра.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.