Банк России на заседании 26 июля повысил ключевую ставку до 18% годовых. Такое повышение совпало с консенсус-прогнозом аналитиков. Однако, судя по реакции рынков, другие высказывания ЦБ и, в частности, изменения его среднесрочных прогнозов по ключевой ставке и инфляции, оказались заметно хуже ожиданий. Итак, предлагаю вашему вниманию обзор главных заявлений от Банка России и Эльвиры Набиуллиной.

Давайте сразу начнем с обновленных прогнозов.

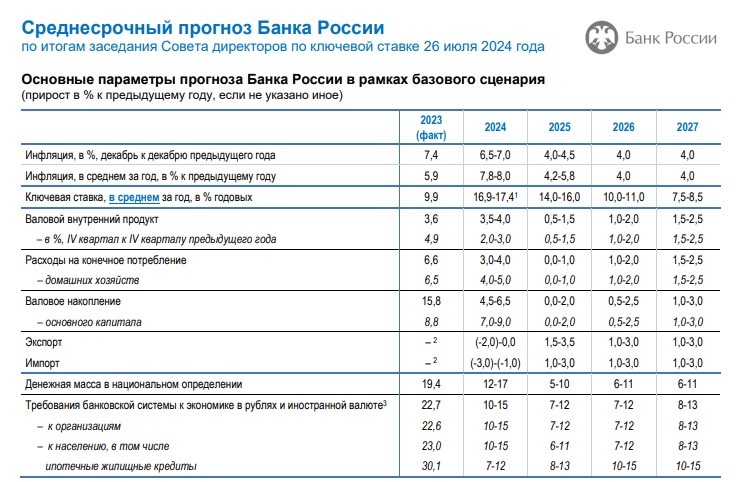

Теперь ЦБ ожидает инфляцию на конец года 6,5-7%, тогда как на предыдущем заседании все еще ожидал ее около 4,5%. Прогноз по инфляции на текущий год резко повышен в 1,5 раза, и это очень существенное изменение.

Можно, конечно, говорить, что у ЦБ, наконец, "открылись глаза" на инфляцию, а можно и возмущаться в духе "какие 7%, там все 30%!". Я предлагаю просто использовать соотношение ожиданий ЦБ по инфляции к тем, что вы ощущаете. Вот, если при ожиданиях ЦБ своей цели, близкой к 4%, реальная инфляция ощущалась вот так, то представьте, как она будет ощущаться, когда цели ЦБ выросли в 1,5 раза.

Что касается моего мнения - я считаю и 7% на конец года невыполнимой задачей.

Прогноз по ключевой ставке на текущий год вырос до 16,9-17,4%. Это означает, что в нынешнем году она точно уже не будет снижаться (собственно, это же далее сказала г-жа Набиуллина), причем даже может еще вырасти. При сохранении ставки до конца года на уровне 18% среднегодовая составит 16,9%. А чтобы среднегодовая оказалась больше - нужно, чтобы ставка поднималась и далее. То есть, снижения точно не будет, повышение - возможно.

Даже на следующий год прогноз по ставке повышен до диапазона 14-16%. Еще недавно такой уровень ожидался в текущем году, и вот, он уже переносится на следующий.

Также хочу обратить внимание на планируемое снижение темпов прироста денежной массы в национальном определении. При значении 19,4% в 2023 году, в 2024 планируется снижение до 12-17%, а в 2025 - до 6-10%. Это, собственно, и есть то, ради чего ЦБ повышает ставку, как он борется с инфляцией, чего он пытается достичь.

И, одновременно, то, почему ЦБ не может сбить инфляцию. Потому что эта денежная масса, вместо того, чтобы падать, продолжает расти, просто менее высокими темпами (по ожиданиям ЦБ). Все это я подробно объяснял в отдельной статье:

Далее предлагаю вашему вниманию самые значимые моменты из выступления главы ЦБ Эльвиры Набиуллиной. Ее речь, которая и ранее никогда не отличалась оптимизмом, на этот раз была особенно негативной и мрачной. Сейчас сами все поймете.

Начала г-жа Набиуллина с того, что реализовались все 4 ранее предполагаемых триггера для повышения ставки:

- Инфляция устойчиво растет.

- Потребительская активность не охлаждается.

- Не сокращается перегрев экономики, жесткость рынка труда растет.

- Реализовались новые инфляционные риски, связанные с санкциями.

Все это означает, что экономика значительно отклонилась от базового сценария (надо полагать, в сторону рискового). Поэтому Банк России существенно пересмотрел свой макроэкономический прогноз в сторону ужесточения денежно-кредитной политики.

Инфляция в июле растет выскокими темпами, даже если вычесть из нее разовое повышение тарифов ЖКХ. Инфляционные ожидания населения растут 3 месяца подряд и остаются повышенными. Прогнозы профессиональных аналитиков по инфляции повышаются и отклоняются от базового сценария.

При этом новый среднегодовой прогноз инфляции (6,5-7%) предполагает, что во 2 полугодии она существенно замедлится, ведь уже до настоящего момента цены с начала года выросли примерно на 5%.

Экономика по-прежнему находится в состоянии значительного перегрева, в 1 полугодии 2024 года он был максимальным за последние 16 лет, выше - только перед кризисом 2008 года (приведя, соответственно, к этому кризису).

Резервы рабочей силы и производственных мощностей практически исчерпаны. Все бюджетное стимулирование в таких условиях будет уходить в разгон инфляции, по сути, это будет стагфляция (рост цен без роста экономики). А за этим может последовать глубокая рецессия. Процитирую этот важный фрагмент:

...экономика по-прежнему находится в состоянии значительного перегрева. Резервы рабочей силы и производственных мощностей практически исчерпаны. Нехватка этих ресурсов может привести к ситуации, когда темпы роста экономики будут замедляться, несмотря на все попытки стимулировать спрос. И весь стимул будет уходить в ускорение инфляции. По сути, это сценарий стагфляции. И остановить ее можно будет лишь ценой глубокой рецессии.

Но своей столь жесткой денежно-кредитной политикой ЦБ рассчитывает предотвратить реализацию такого сценария.

Темпы кредитования продолжали расти сильнее, чем предполагал Банк России, несмотря на высокие ставки. В июне, в последний месяц действия льготной ипотеки многие старались "запрыгнуть в последний вагон". Компании, работающие по госконтрактам, брали кредиты по любым ставкам в расчете на масштабное стимулирование из бюджета. Из-за роста доходов значительной части населения росли темпы потребительского кредитования.

Это тоже требовало сильного повышения ставки для сдерживания кредитования.

Далее г-жа Набиуллина отметила ухудшение ситуации с импортом, связанное с трудностями по проведению трансграничных платежей. Растующие издержки компаний нивелируют эффект от некоторого укрепления курса рубля, поэтому импорт все равно дорожает. ЦБ немного понизил свои прогнозы по импорту и повысил прогнозы по профициту платежного баланса.

Баланс рисков, отмечает глава ЦБ, по-прежнему смещен в сторону проинфляционных. Это и сохранение перегрева экономики, и рост инфляционных ожиданий, и дополнительные санкционные риски, влекующие новые издержки для импортеров, выливающиеся в рост цен.

Бюджетная политика также продолжает негативно влиять на инфляцию, и если она будет отклоняться от заданной траектории - ЦБ следом будет еще сильнее ужесточать денежно-кредитную политику.

В заключение г-жа Набиуллина отметила, что ЦБ будет держать высокую ставку так долго, сколько потребуется для возврата инфляции к целевому уровню 4%, и может повысить ее еще сильнее, что отражено в обновленном прогнозе.

Далее, отвечая на вопросы журналистов, глава ЦБ сказала, что рассматривались варианты и более существенного повышения ставки - до 19-20% годовых.

Фондовый рынок уже отреагировал на прогнозы ЦБ и речь Набиуллиной заметным снижением, на который, я полагаю, повлиял не сам факт повышения ставки (она повысилась в соответствии с ожиданиями), а вот эта мрачная речь главы ЦБ, из которой становится понятно, что пока все движется и, вероятно, продолжит двигаться только в сторону ухудшения.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.