Поставь лайк авансом за проделанную работу. (Не забудь подписаться если тебе интересна тема финансов)

Если вы когда-нибудь инвестировали или просто слышали про инвестиции, то наверняка вы сталкивались с таким понятием как сложный процент.

Так что же это на самом деле такое?

Допустим у вас есть 100 рублей и вы инвестируете их под 10% в банковский вклад. Через год эти 100 ваших рублей превратятся в 110.

Итого мы получаем именно обещанные 10% доходности(сейчас мы не будем учитывать налог).

Но настоящее волшебство начинается если вы эти же 110 рублей решите вновь вернуть в оборот на вклад.

Ложите 110 рублей и что же выйдет через еще 1 год? 110÷10+110= 121, доход составил уже не 10 рублей, и если считать относительно изначально вложенных 100 рублей, то доходность инвестиций уже не 10% годовых, а 11% годовых за второй год! Хотя ставка по вкладу не изменилась.

Хм, но ведь 1% это сущие копейки?

С этим утверждением я не могу согласиться, ведь эта магия работает все могущественнее, с каждым годом

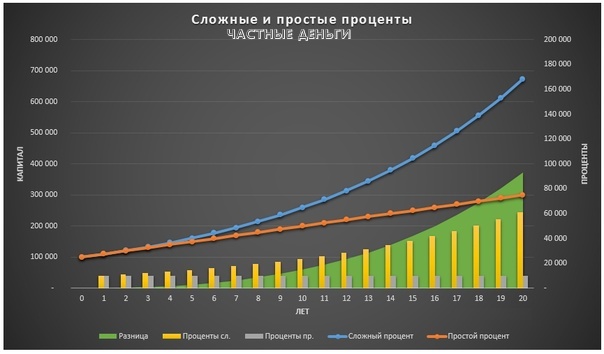

Допустим вы решили положить эти 100 рублей уже не на 2 года, а на 10 лет.

Для того чтобы рассчитать доходность на таком горизонте времени рекомендую использовать калькулятор сложного процента.

И так применив калькулятор сложного процента(обязательно перед этим поставив галочку в окошке реинвестировать доход) мы выясняем что доходность депозита в 10% на горизонте десяти лет составила 170,7 рублей, делим эту сумму на 10 лет и у нас выходит 17.07% годовых, при ставке вклада в 10%. То есть мы увеличели более чем в 2.5 раза свой депозит!

Но если бы все было так просто все бы уже давно разбогатели.

Так где же собака зарыта? Самый главный враг сложного процента дохода это сложный процент инфляции, который также усиливается из года в год накладываясь сам на себя. Этакий враг всех накоплений, черный маг инвестиций, который всеми силами пытается увести покупательную способность ваших денег в минус.

Про то что такое инфляция и почему она возникает вы можете почитать здесь.

Именно поэтому любой уважающий себя инвестор должен стремиться с помощью своих активов получить доходность как минимум не меньше инфляции. Чтобы его деньги не сгорели .

Так поможет ли депозит в банк справиться с инфляцией?

Тут у меня для вас плохие новости, исторически депозит как правило меньше инфляции или примерно ей равен, и практически никогда, не было такого, чтобы можно было обогнать инфляцию с его помощью..

Да и сейчас вы ведь тоже ходите в магазин и чувствуете, что реальная инфляция куда выше официальных 9%.

Процентная ставка цб, в 19% значит и реальная инфляция, увы, но примерно на том же уровне что и инфляция.

Так как же всё-таки быть если нужно сохранить свои деньги на промежутке в очень долгий срок?

Ответ прост, покупать золото и ценные бумаги надежных эмитентов.

Золото это лишь защитный актив, который как правило только спасет от потери платёжеспособности денег.

А вот акция хорошей компании, может принести доходность гораздо выше инфляции.

Почему при дивидендной доходности в 10% хорошая акция принесет вам больше чем депозит в банк под 20%?

Сложный процент, во всей красе проявляет себя именно в акциях.

Потому что помимо дивидендной доходности, растет также и капитализация компании.

Например возьмем те же 100 рублей под депозит и акцию компании с див доходностью, которая частью прибыли делится с вами, а другую часть реинвестирует в развитие своего бизнеса, промежуток в те же 10 лет.

По данным ЦБ РФ, за последние 10 лет средняя ставка по вкладам в российских банках составила 7,99% (это уже с учетом повышения в августе-сентябре).

Используя калькулятор сложного процента вклада под 7.99% прибыль по депозиту выходит 121.74 рубля, а депозит превратился из 100 руб в 221.74, доходность в 12.17% годовых. На горизонте в 10 лет.

И так что же происходило с акциями?

Эмитент частью прибыли делится с нами, а на оставшиеся деньги увеличивает свой бизнес, соответственно увеличивая и свой оборот и свою чистую прибыль. Что соответственно увеличит и дивиденды.

Возьмем для статистики индекс московской биржи. Для того чтобы узнать на сколько исторически, в среднем растут российские акции.

Даже с учетом того что индекс российских акций на сегодняшний день невероятно дешевле своей реальной стоимости находясь на своих минимумах из-за геополитики, все равно на промежутке в 10 лет доходность составила 94%, то есть 9.4% годовых.

Хм как-то мало скажите вы посмотрев на эти данные.

И именно так думает большинство заглядывая в индекс мосбиржи и разочаровываясь в нем. Но ведь в этих данных не учитываются дивиденды!!!

Для того чтобы выяснить среднюю доходность российских акций на промежутке в 10 лет с учетом дивидендов, необходимо открыть не просто индекс московской биржи, а индекс доходности московской биржи полной доходности(брутто). Он учитывает не только рост котировок акций, но и дивиденды, на которые сразу же покупаются те же акции.

10 лет индекс мосбиржи полной доходности составлял 1793 пункта, а на сегодняшний день он на уровне 6674 пункта! Проведя не сложные расчеты мы выясняем что наш депозит если бы мы вложили в индекс мосбиржи 10 лет назад и реинвестировали дивиденды обратно в акции вырос бы в 3.72 раза!!! Доходность в 272% за 10 лет и в 27.2% годовых!

И где там стоит депозит с его исторической доходностью за эти же 10 лет в 12.17 процентов? Он даже ниже официальной инфляции!

Но не стоит забывать что в сложные времена, на промежутке в короткий срок(менее 7-10лет) акции могут показывать и отрицательную доходность. Как например в период коронавируса и начала сво. Но исторически, чем дольше срок инвестиций, тем меньше вероятность получить отрицательный доход, при правильном выборе активов.

Инвестиции это не про купил сегодня и продал через год, инвестиции это про купил сегодня и не продал никогда! Они нацелены на получения части прибыли компании.

Вот например купили вы завод который каждый год приносит вам стабильную прибыль, позволяет вам не работать самому и кормит вас. Совсем вряд ли захочется его продавать. Верно?

К акциям нужно относиться точно также! Ведь они и представляют из себя доли во владении этими самыми заводами, банками и прочими бизнесами.

Начать инвестировать очень сложно?

Это очень большое заблуждение, для того чтобы начать инвестировать достаточно нескольких минут, которые нужно потратить на открытие своего брокерского счета.

И если вы откроете счет по одной из ссылок с промокодом ниже, то вы сэкономите время на поиск этой функции в приложении своего банка, а также получите подарочные акции компаний, которые сможете продать за реальные деньги.

Если у тебя сбербанк, открывай брокерский счет по этой ссылке.

Если у тебя Тбанк открывай брокерский счёт по этой ссылке.

Не забудь подписаться на канал, чтобы не потерять меня! Скоро выйдет еще больше новых и интересных публикаций.

Не является индивидуальной инвестиционной рекомендацией