Пришло время очередного обзора — сегодня я обойдусь без пополнений, зато как следует перетряхну свой портфель :)

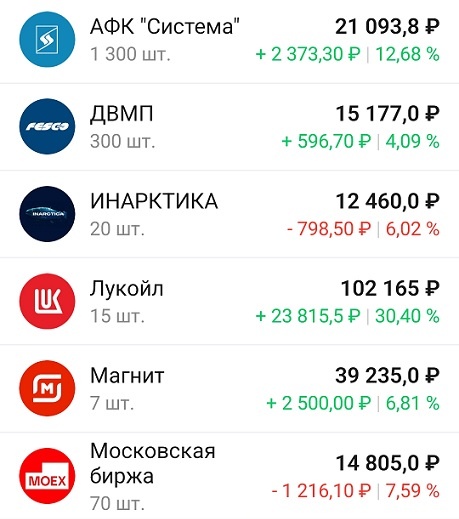

Так выглядит мой портфель утром 20 сентября:

Лидером портфеля вновь стал Позитив, Сбер переместился на вторую строчку, а на третьем месте расположились Татнефть и РусАгро. Хотя если бы Яндекс не обнулили, то он показывал бы лучшую доходность (порядка 100%).

Среди неудачников все по-прежнему — наибольшее падение показывает Самолет, следом за ним идут Норникель и НКНХ. За неделю рынок слегка подрос, поэтому «красноты» в портфеле стало поменьше.

Такая реакция на повышение ставки многих удивила — мол, инвесторы совсем сошли с ума, раз покупают акции в таких условиях. На самом деле тут все просто — многие бумаги стоят слишком дешево и могут дать весомую прибыль.

Например, акции Яндекса в ноябре 2021 года стоили 6120 рублей, а сейчас болтаются в районе 4100 рублей. При этом в 2021 году его прибыль составила 8 млрд. рублей, а за 1 полугодие этого года — уже 44,2 млрд. рублей. Вот такая арифметика :)

Поэтому если у инвестора длинный горизонт, то перед ним открываются отличные возможности — вот многие и спешат этим воспользоваться. Так что не стоит обвинять других в иррациональности — у каждого своя игра и свои правила.

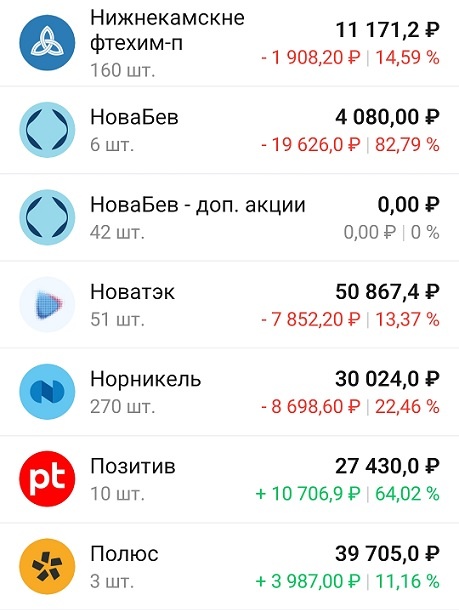

Не буду долго расписывать ситуацию на рынке, лучше перейду к своему портфелю. Сегодня в нем произойдут кое-какие изменения — для начала я продам акции Магнита и Белуги (доступные к продаже) и слегка снижу долю Татнефти.

Когда я начинал собирать свой портфель, выбор среди ритейлеров был небольшой — сильные Магнит и Пятерочка, проблемные Лента и FixPrice и интересная Белуга. При этом Пятерочка смотрелась лучше остальных, но из-за «неправильной» прописки мне пришлось от нее отказаться. Тогда это казалось правильным решением, но с тех пор многое изменилось.

Магнит все больше проигрывает конкурентам — продажи в «старых» магазинах буксуют уже 5 кварталов подряд. Зато быстрыми темпами растут издержки, что давит на результаты — в 1 полугодии прибыль упала на 42%, и компания заработала всего 219 рублей на акцию.

В то же время у Пятерочки число покупателей выросло на 13%, а средний чек — на 11,6%. Затраты так же растут, но их компенсирует быстрый рост выручки — поэтому прибыль в 1 полугодии выросла на 43%. Компания заработала.. те же самые 219 рублей на акцию.

Магнит сейчас оценивается в 11 прибылей, а с погашением казначейского пакета — в 8 прибылей. Пятерочка же стоит 5,5 прибылей, и растет при этом гораздо быстрее. Поэтому я решил поменять Магнит на Пятерочку — а пока акции последней не торгуются, деньги полежат в фонде Ликвидность.

У Белуги тоже не все гладко — несмотря на растущую выручку (+14%), из-за роста издержек прибыль снизилась на 34%. Зато долг компании вырос с 14 до 22 млрд. рублей — руководство набрало кредитов, чтобы выплатить щедрые дивиденды. И это в период высоких ставок!

Но рынок этого как будто не замечает — Белуга оценивается в целых 8 годовых прибылей. Имхо, это неплохой момент для продажи — жаль, что 7 из 8 акций пока заморожены. Зато технический минус поможет снизить налогооблагаемую базу :)

Последней моей продажей станет часть акций Татнефти. Делаю я это по двум причинам — во-первых, освобождаю место для нового нефтяника; а во-вторых, не вижу драйверов для переоценки бизнеса. Компания не стала хуже, просто иногда кем-то приходится жертвовать.

В итоге ее доля снизится с 8,5% до 5%, а освободившееся место (и деньги) пойдут на покупку Транснефти. Раньше я не мог себе этого позволить, но после сплита ее акции стали доступными — это отличная компания со стабильным бизнесом и хорошей денежной подушкой. Я не раз писал о ней в своих обзорах — тут и тут.

Пора переходить к продажам:

- Магнит — 7 акций по 5631,5;

- Белуга — 6 акций по 681;

- Татнефть — 35 акций по 621,4.

В акции Транснефти буду заходить «лесенкой», а сдачу припаркую в фонд Ликвидность (LQDT). Плюс продолжаю набирать позицию по Ростелекому:

- Транснефть — 3 акции по 1384;

- Ростелеком — 30 акций по 79,16.

Как вы помните, в августе я начал переводить деньги из LQDT в облигации. От этих планов я не отказался, но решил вместо 150 тысяч в месяц переводить 75 тысяч (в 2 раза меньше). В общем, растяну этот процесс по времени, а то ЦБ уж слишком лютует.

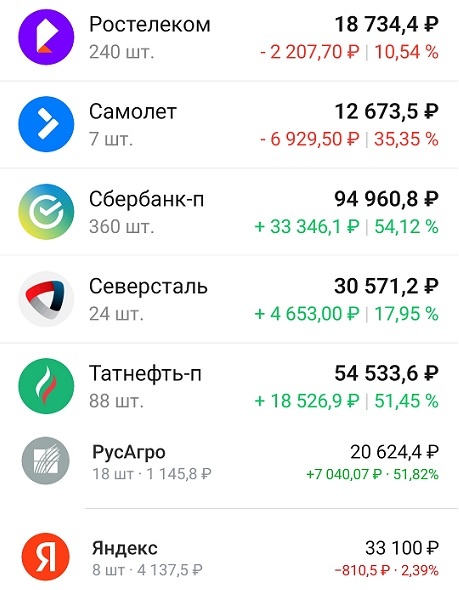

Так выглядит мой портфель после этих изменений:

Лукойл (17%), Сбербанк (15,5%) и Новатэк (8,5%) — крупнейшие доли в портфеле, доля остальных компаний колеблется от 1,5% до 6,5%.

А так выглядит защитная часть моего портфеля:

Я наконец-то решил собрать свой «портфель роста» — он будет небольшим, но туда войдут рисковые ковбойские бумаги. На растущем рынке они могут сделать иксы.. но это не точно :)

Если все получится, то уже через неделю я начну его собирать — в следующую пятницу ждите статью с этими идеями.

Всем удачи и зеленых портфелей!

*****

Приглашаю вас в свой телеграм-канал. Там я ежедневно публикую обзоры и пишу свои мысли по рынку.