Тема вкладов и накопительных счетов находится на пике популярности. Ставки под 20% - когда такое было? При этом нет особых ФАКТОРОВ их резкого снижения - инфляция на высоком уровне. Значит привлекательная ставка имеет все перспективы оставаться высокой довольно продолжительное время.

Отмечу, что накопительный счет - более сложный финансовый продукт по сравнению с вкладами. Поэтому его выбор происходит сложнее и нередко реальный доход оказывается ниже, чем мы ожидали. Чтобы этого не случилось советую дочитать статью до конца.

Для получения максимального дохода стоит обратить внимание на несколько подводных камней, которые заложены в структуру накопительного счета.

Я поделюсь собственной схемой того, как я выбираю накопительные счета для получения максимального дохода.

1. НЕ СМОТРЮ НА АКЦИОННЫЙ ПЕРИОД

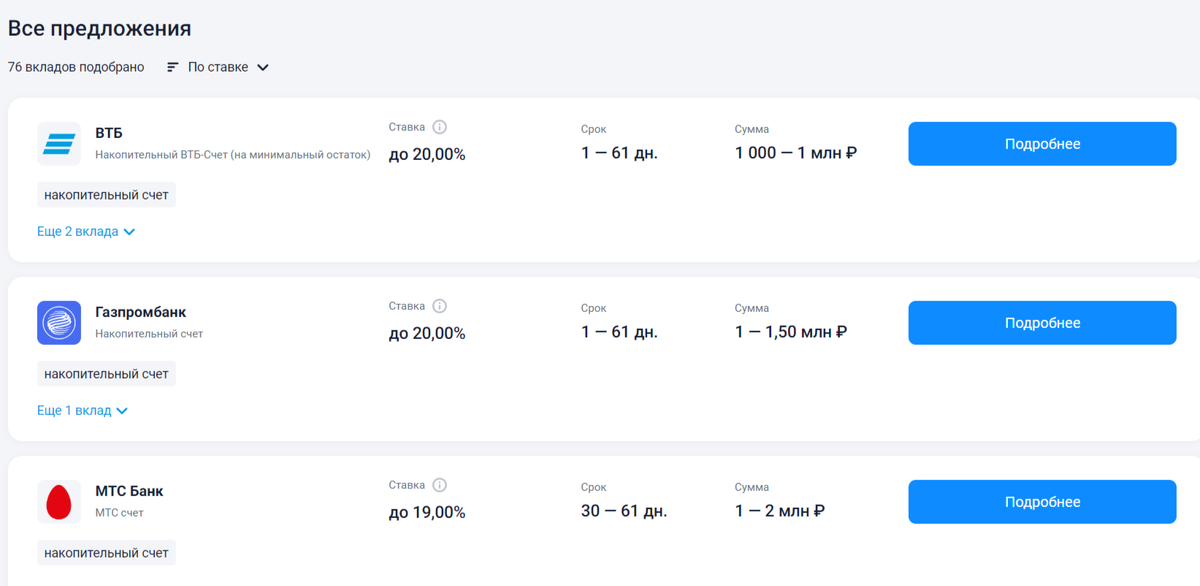

Если зайти на любой финансовый маркетплейс, то увидите там массу предложений по накопительным счетам со ставками как по вкладам. Вот пример

Но, если начать изучать более подробно, то выяснится, что все эти высокие ставки рассчитаны на так называемый "акционный период", который длится от силы месяц или два. А дальше уже будут другие ставки - намного ниже.

Поэтому я не смотрю на ставки по акционному периоду. Меня интересуют ставки, которые будут после этого самого акционного периода. Дело в том, что, как правило, ставка по накопительному счету зависит от оборота по карте. Чемы выше оборот, тем выше будет процент. Т.е. кроме открытия накопительного счета придется еще и оформлять банковскую карту. Согласитесь, что менять банковские карты каждый месяц - тот еще квест.

2. ОТКРЫВАЮ 2 НАКОПИТЕЛЬНЫХ СЧЕТА

У меня всегда открыты 2 накопительных счета:

- один - с начислением на средний остаток

- второй - с начислением на минимальный остаток

Ставка по счету с начислением процентов на минимальный остаток выше и этим надо пользоваться для суммарного извлечения максимального дохода.

3. СХЕМА РАБОТЫ

Как это работает покажу на условных цифрах.

В среднем мои расходы по картам на покупки составляют 60 тыс. руб. в месяц. Доход же в месяц составляет - 100 тыс. руб.

Поэтому в конце каждого месяца я направляю 40 тыс. руб. на накопительный счет с начислением на минимальный остаток.

Оставшиеся 60 тыс. я направляю на счет с начислением на средний остаток.

При необходимости покупки я перекидываю средства со счета со средним остатком на карту и провожу оплату.

Таким образом получается максимальный доход, т.к. остаток средств на счете с минимальным остатком не меняется в течение месяца.

4. ВЫБОР СЧЕТОВ

Здесь важно реально осознавать свои платежные возможности. Вот пример зависимости процентной ставки от платежного оборота по карте

Видно, что при обороте менее 100 тыс. руб. ставка будет всего 13%. И для меня это не подходит.

Мне надо выбирать такие банки и накопительные счета, где я уложусь в суммарный оборот в 60 тыс. руб. в месяцпо 2-м банкам.

5. ПОРОГИ ПО НАЧИСЛЕНИЮ ПРОЦЕНТОВ

Также важно отслеживать пороги по начислению процентов. Они есть как минимальные, так и максимальные. В приведенном мною примере видно, что на сумму более 1,5 млн. руб. проценты вообще не начисляются. Но этот порог не начисления процентов может быть значительно ниже.

Также банк может ввести и минимальное значение остатка на счете для начисления процентов.

Поэтому внимательно читайте условия по счетам и примеряйте на себе возможные пороги по начислению процентов.

ИТОГ

Как видите не существует универсально лучшего накопительного счета. Начисляемый доход может сильно варьироваться в зависимости от оборота, остатка и способа начисления процентов.

Надо не забывать, что банк в любой момент может изменить условия по начислению процентов. При росте ключевой ставки, как правило, растут и ставки по накопительным счетам и наоборот.

Поэтому, если есть желание зафиксировать ставку на долгий срок, то стоит обратить внимание на вклады. По ним банк не имеет возможности менять ставку в одностороннем порядке после заключения договора. Накопительные счета не имею такой защиты.

Желаю благополучия и достойных доходов.