👉РУБРИКА - ОСТАТЬСЯ В ЖИВЫХ: НАЛОГОВАЯ РЕФОРМА

Вы на канале «ФИНАНСЫ ПОД КОНТРОЛЕМ», сегодня у нас первая часть обзора предстоящих изменений законодательства.

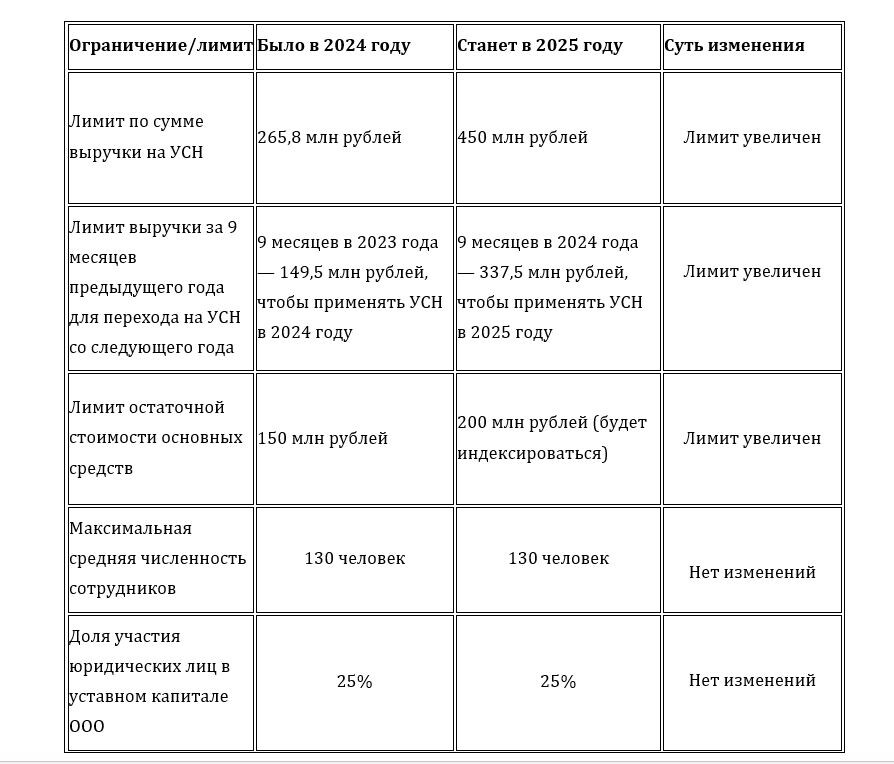

Новые лимиты применения УСН и ПСН

Предприниматели на ПСН с выручкой более 60 млн. руб. в 2025 году купить патент не смогут.

Причем с 2025 года ИП не сможет применять патентную систему при превышении дохода в 60 млн. руб. не только в текущем календарном году, но и в предыдущем . То есть если доходы ИП за 2024 год превысят 60 млн. руб., патент на 2025 год ему не дадут.

В таблице представлена информация как меняются лимиты с 2025 года по сравнению с 2024 годом.

Прогрессивные ставки УСН, которые действовали в 2024 году, с 2025 года применяться не будут.

Напомним: стандартные ставки на УСН 6% с объектом «доходы» и 15% «доходы минус расходы». В 2024 году ставки увеличивались, если выполнялось одно из условий: доход — от 199,35 млн рублей до 265,8 млн рублей; количество работников — от 100 до 130 человек.

Обратите внимание – с 2025 года увеличения ставок не будет происходить, но вводится обязанность уплаты НДС.

Порядок уплаты НДС

Самая неприятная новость, о которой вы наверняка уже что-то слышали - с 1 января 2025 года все, кто на УСН, по умолчанию становятся плательщиками НДС.

Но тут сразу делаем оговорку «плательщик НДС» не для всех означает обязательную уплату налога в бюджет, далее мы разберемся почему так.

Но, зато все без исключения упрощенцы будут обязаны выставлять счета-фактуры. Просто кто-то с суммой НДС, а кто-то без налога.

Причем тем ИП, кто применяет ПСН тоже не стоит расслабляться и считать, что их изменения не коснутся.

Если наряду с патентом вы применяете упрощенку, то на вас распространяются общие правила для УСН, включая новшества, касающиеся НДС.

Если в 2025 году ваш доход превысит 60 млн рублей, при этом вы не подавали заявление на применение УСН, то вы автоматически попадете на ОСНО и в этом случае также станете плательщиком НДС.

Если хотите понять, как сэкономить и спланировать налоговую нагрузку на 2025 год обращайтесь в WhatsApp♥

Новички на УСН: Новым ИП, зарегистрировавшимся с 2025 года, предоставляется автоматическое освобождение от НДС при доходе до 60 млн рублей в год.

Но вам все равно придется составлять счета-фактуры «без НДС» и вести книгу продаж.

Налогоплательщики (ООО и ИП), которые получат выручку менее 60 млн рублей 2024 году: Также получают автоматическое освобождение от НДС с начала 2025.

Автоматическое освобождение означает, что без необходимости подачи каких-либо уведомлений в налоговую инспекцию.

Ранее предполагалось, что для получения освобождения потребуется направить в налоговую службу уведомление, но в окончательной версии Закона от 12.07.2024 № 176-ФЗ этого требования нет.

Исключение - Освобождение от НДС распространяется и на тех, кто занимается реализацией подакцизных товаров.

Если доход по УСН превысит 60 млн руб., с первого числа следующего месяца упрощенной системе придется начинать платить НДС.

Те, кто в 2025 получит выручку от 60 до 250 млн рублей (включительно)

Смогут выбрать одну из двух моделей уплаты НДС. При этом в любом случае придется сдавать декларацию по НДС, а также вести книгу продаж.

Выбор будет состоять из уплаты пониженной ставки НДС 5%. Но без права принять к вычету НДС с оплаты поставщикам. Т.е. на свои продажи вы налог начисляете, а с покупок его не вправе принять к вычету.

Второй вариант вы можете выбрать стандартные ставки НДС 20% (10% по отдельным категориям товаров) и принимать налог к вычету. Т.е. вы и на продажи налог начисляете и с покупок можете НДС принять к вычету.

Как выгоднее настоятельно рекомендую посчитать на цифрах и сделать хотя бы минимальное налоговое планирование.

Подсказка - выгода напрямую зависит от вашей маржи и количества поставщиков, работающих с НДС. Сомневаетесь в своих силах в налоговом планировании, мы готовы помочь.

Доход с 250 до 450 млн рублей.

Возможность выбора между двумя схемами уплаты НДС с увеличенной ставкой.

В этом случае выбор состоит из ставки 7% или стандартных ставок (10 и 20%).

В остальном принцип тот же что и при доходе до 250 млн рублей. Также в любом случае необходимо сдавать декларацию по НДС, а также вести книгу продаж.

Доход более 450 млн рублей

Утрачивается право на УСН. Налоги платятся по общей системе налогообложения.

Порядок применения пониженных ставок УСН, которые устанавливаются региональным законодательством

За регионами останется право снижать базовые ставки УСН, вплоть до 1% при доходах до 450 млн. рублей.

👉 О том, какие риски может таить в себе такая оптимизация налогообложения и как их избежать, у нас скоро выйдет отдельный большой разбор. ✅ Подписывайтесь на канал, чтобы не пропустить важную информацию.

Увеличение других лимитов

С 2025 года вступают в силу новые лимиты доходов, остаточной стоимости основных средств и численности работников, позволяющие применять УСН:

Лимит остаточной стоимости основных средств - установлен на уровне, не превышающем 200 млн рублей.

Средняя численность работников должна быть не более 130 человек.

Продление налоговых каникул ИП на УСН в определённых сферах

До 2027 года сохраняются налоговые каникулы для впервые зарегистрированных ИП, работающих в производственной, социальной, научной сферах и некоторых предоставляющих бытовые услуги.

Индивидуальные предприниматели, использующие систему "доходы минус расходы", смогут учитывать фиксированные страховые взносы в своих расходах, независимо от даты уплаты.

Льготы для ИП на УСН в новых регионах

Налогоплательщики из новых территорий смогут получить налоговый вычет на приобретение ККТ в размере до 28 000 рублей.

Патентная система налогообложения (изменения для ИП на ПСН)

Одобрено продление налоговых каникул для ПСН для ИП на ПСН в определённых сферах.

До 2027 года продлены налоговые каникулы для новых ИП, применяющих патентную систему и работающих в производственной, социальной и научной сферах.

Новые виды деятельности для применения патента.

С 2025 года ИП смогут применять патентную систему для производства и торговли ювелирными изделиями из серебра.

Как подготовиться к налоговой реформе 2025 года

Очень важно -> Лимит для освобождения от НДС в размере 60 млн руб. будет рассчитываться по доходам на УСН в 2024 году. Сказанное относится и к ИП на ПСН!

Если существует риск превысить этот лимит, вам следует перенести оплаты от контрагентов на начало 2025 года.

Если вы бухгалтер, предупредите собственника, что он может стать плательщиком НДС с 2025 года.

А также не позже 3-го квартала 2024 года настоятельно рекомендуем подумать и просчитать, как вы будете работать по-новому в 2025 году и какие оптимизации налогообложения использовать.

Необходимо заранее:

- Определиться с размером ставки НДС в зависимости от вашей ситуации.

- Решить будете ли вы переходить на электронный документооборот (ЭДО).

- Пересмотреть существующие цены и включить в них НДС.

- Подписать дополнительные соглашения к договорам с контрагентами.

Для более подробного планирования и эффективного перехода на новые налоговые условия, можно обратиться к нам.

Мы поможем вам грамотно подготовиться к изменениям, избежать сложностей и максимально выгодно адаптироваться к новым условиям налогообложения.

Наши услуги включают:

- Комплексный налоговый аудит

- Персональные консультации по налоговым вопросам

- Поддержка в подготовке и подаче всей необходимой документации

Профессиональный подход – ваша гарантия успеха!

Новый порядок отчетности для упрощенцев за 2024 год: что нужно знать

За 2024 год в 2025 придется отчитываться по новой форме декларации. Берите на заметку, сохраняйте статью в избранное.

ФНС обновила декларацию по УСН, добавив в нее дополнительные сведения. Ознакомиться с нормативным актом можно по ссылке: https://regulation.gov.ru/p/150146 .

Изменения не глобальные, но все-же на них стоит обратить внимание.

Титульный лист. Теперь налогоплательщикам необходимо указывать, какой режим УСН они используют — «доходы» или «доходы минус расходы». В соответствующем поле следует поставить 1 или 2.

Раздел 4. Этот раздел предназначен для налогоплательщиков из новых регионов. Они могут уменьшить сумму упрощенного налога на стоимость одной онлайн-кассы, но не более чем на 28 тыс. рублей. При этом кассовый аппарат (ККТ) должен быть зарегистрирован до конца 2025 года. Опция уменьшения налога отражена также в разделах 1.1 и 1.2. Предприниматель вправе выбрать, за какой период — 2024 или 2025 год — уменьшать налог.

Дополнительные изменения. Изменены штрихкоды декларации, сокращено поле для указания доверенности, а также скорректированы наименования других полей с учетом нового раздела.

Если при заполнении декларации вы будете пользоваться специальными сервисами, нужно удостовериться, что в нем используется актуальная форма налоговой декларации. Если составляете отчетность в программе 1С, то необходимо проверить, чтобы загружены были необходимые обновления.

Текущие проблемы. На данный момент проект содержит пробелы, так как не учитывает поправки в НК РФ, которые вступят в силу с 1 января 2025. Например, речь идет об отмене повышенных ставок и изменении лимитов.

Очевидно, до сдачи уплаты налога за первый квартал 2025 года форма декларации будет снова изменена.

Сроки вступления в силу:

Приказ ФНС вступает в силу с 1 января 2025 года.

Соответственно, бизнесмены на УСН будут использовать новую форму при подаче декларации за 2024 год. Сроки отчетности:

- Для юридических лиц — до 25 марта 2025 года;

- Для ИП — до 25 апреля 2025 года.

Контакты:

WhatsApp РФ: +79185831919 для зарубежных клиентов: +995599066822

звонки по РФ: +79518309626

Отзывы читайте здесь 👉 https://dzen.ru/b/ZFSx43kGMn2GP7it

🟢 Все услуги предоставляются в удаленном формате