Честное слово — самая крупная валюта.(с)

Основные антикризисные меры 2017-2018г.

Меры валютной и денежно-кредитной политики

Как и в предыдущий кризис, главным направлением антикризисной политики стал валютный рынок.

За годы, предшествовавшие кризису, рынок привык к тому, что Центральный банк контролирует курс, и надеялся, что с ростом волатильности поддержка курса будет усиливаться. В 2014 году Центробанк постепенно расширял границы валютного коридора.

Однако из-за этого коррекция курса валют происходила медленнее, чем при плавающем курсе, что способствовало росту спекулятивных настроений. Несмотря на опасения некоторых экономистов, анализ ситуации подтвердил необходимость ускоренного перехода к плавающему курсу.

На этом фоне начался резкий рост инфляции из-за ажиотажного спроса: люди стремились покупать товары по старым ценам.

Также начался отток средств населения из банков. Для поддержания ценовой и финансовой стабильности Центральный банк на внеочередном заседании 16 декабря 2014 года поднял ключевую ставку на 6 п.п. до 17%.

Это повышение помогло стабилизировать ликвидность в банковской системе и ослабить девальвационные ожидания.

Произошел окончательный переход к плавающему курсу и режиму таргетирования инфляции, что позволило стабилизировать валютный рынок в январе – феврале 2015 года. Надо отметить, что в условиях незавершенной реструктуризации банковского сектора возникали опасения по поводу его устойчивости к повышению ключевой ставки, что ограничивало возможное ужесточение монетарной политики.

Объём валютных интервенций, которые Центральный банк осуществлял с января 2014 года по январь 2015 года, значительно уступал объёму интервенций с сентября 2008 года по январь 2009 года – 86 млрд долларов против 209 млрд долларов.

Помимо интервенций, для нормализации валютного рынка Центробанк ввёл инструменты предоставления валютной ликвидности на возвратной основе.

Операции валютного свопа по продаже долларов за рубли начали проводиться с сентября 2014 года и позже стали единственным инструментом предоставления валютной ликвидности финансовым организациям.

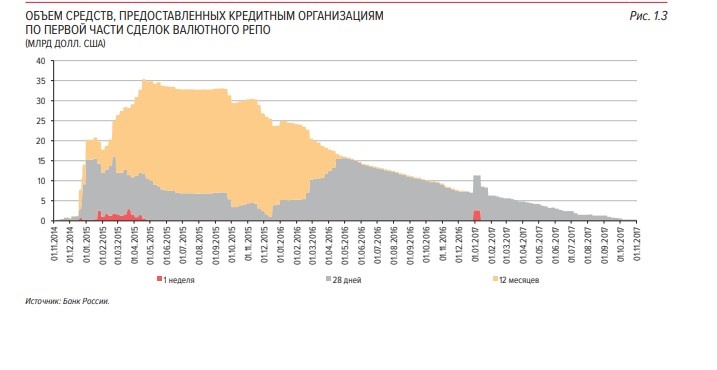

В 2022 году подобные операции стали проводиться и в евро, а после введения санкций – в юанях. В октябре-ноябре 2014 года был введен дополнительный инструмент – валютное репо на сроки 1 неделя, 28 дней и 1 год, что оказало значительную поддержку валютному рынку благодаря длительным срокам и низким ставкам. Этот инструмент использовался до 2017 года.

Также в конце декабря 2014 года был введен новый инструмент – кредиты в иностранной валюте под залог требований на 28 дней и 1 год, что способствовало стабилизации ситуации с валютной ликвидностью.

Меры по предоставлению рублевой ликвидности

В отличие от 2008–2009 годов, структурный дефицит ликвидности, то есть потребность банков в заимствованиях у Центрального банка, существенно возрос.

Работа, проделанная Центробанком с 2008 года, позволила рефинансировать банки без использования беззалогового кредитования.

За годы, прошедшие после предыдущего кризиса, Банк России создал эффективную систему рефинансирования с разными видами обеспечения и ужесточил контроль над процентными ставками денежного рынка.

В условиях роста потребности в рефинансировании набор принимаемого обеспечения расширялся, снижались дисконты, чтобы сохранять возможности управления процентными ставками. Это обеспечило более стабильные ставки, чем в 2008–2009 годах. Также стабилизации рынка способствовал механизм предоставления ликвидности брокерам через банки.

Однако в период проведения валютных интервенций рост объёма предоставляемой Центробанком ликвидности способствовал инфляционным и девальвационным ожиданиям.

В результате Центробанк иногда проводил политику занижения лимитов на аукционах репо и кредитных аукционах, ограничивая предоставление рублей через валютные свопы.

Это вынудило банки привлекать кредиты по более высокой фиксированной ставке.

Из-за дефицита обеспечения и жестких ограничений у банков возникли опасения, что они не смогут брать кредиты даже по фиксированным ставкам, что привело к превышению рублёвыми ставками процентного коридора в отдельные дни декабря 2014 года.

Учитывая риск для финансовой стабильности, Банк России отказался от политики сокращения лимитов и принял меры для полного удовлетворения спроса банков на ликвидность.

Меры по поддержке устойчивости финансового сектора продолжали действовать в условиях высокой волатильности валютного рынка в декабре 2014 года.

А как мы знаем самая твердая валюта всех времен - 30 сребреников, увы…дружище.

В период высокой волатильности на валютных рынках в середине декабря 2014 года Банк России предоставил банкам регуляторные послабления, позволяя временно использовать курсы валют, действовавшие до кризиса, для расчетов нормативов.

Из-за резкой изменчивости цен на активы Банк России также впервые разрешил фиксировать цены акций и облигаций при расчетах, что эквивалентно подходу mark to model вместо mark to market.

В условиях кризиса 2014 года использование рыночных цен могло бы стимулировать процикличное поведение банков, побуждая их продавать активы и сокращать кредитование.

Применение фиксированных цен смягчало этот эффект.

Во время незаконченной политики оздоровления сектора, когда банковские балансы были не вполне прозрачны, повышение волатильности на финансовом рынке и паника в социальных сетях привели к набегу на некоторые кредитные организации, включая системно значимые банки.

Быстро стабилизировать ситуацию в крупнейших банках помогло объявление Правительством программы докапитализации банков, однако ряд средних банков столкнулся с неплатежеспособностью. В частности, это коснулось Банка «ТРАСТ», санирование которого началось в декабре 2014 года.

Повышение порога страхования вкладов физических лиц с 700 тысяч до 1,4 миллиона рублей сыграло важную роль в предотвращении оттока ликвидности.

Заемщики валютной ипотеки требовали конвертировать задолженность в рубли по выгодному курсу. Банк России рекомендовал банкам реструктурировать ипотеку по курсу на 1 октября 2014 года, участвуя вместе с Правительством в переговорах с заемщиками.

В условиях продолжающегося санкционного давления было принято решение создать национальную систему платежных карт (НСПК), перевести зарубежные карты на российский хостинг и учредить карту «Мир». Банк России провел реформу рейтинговой отрасли, усовершенствовав национальные кредитные рейтинговые агентства.

Российская экономика начала расти как на дрожжах - русские обожают пиво;))

Основные уроки кризиса:

- Кризис подчеркнул важность ускоренного перехода к таргетированию инфляции и плавающему валютному курсу. Меры денежно-кредитной политики способствовали стабилизации финансовых рынков. Снижение инфляции до целевого уровня и его удержание вблизи этого уровня укрепили доверие к политике Банка России.

- Цель по инфляции была достигнута в 2017 году, средняя инфляция за 2017-2021 годы составила 4,22%, что укрепило доверие рынка.

- Важно было удовлетворять спрос банков на ликвидность и избегать негативных последствий от количественных ограничений. С переходом к плавающему валютному курсу и таргетированию инфляции Банк России стал полностью удовлетворять запросы на ликвидность. Центральный банк должен исполнять функции кредитора последней инстанции не только в национальной, но и в иностранной валюте. К началу 2016 года большая часть валютных кредитов была погашена, валютное репо свелось к нулю к концу 2017 года. Валютный своп стал постоянным инструментом.

- Кризис выявил необходимость создания собственной платежной инфраструктуры и рейтинговой системы, устойчивой к санкциям. С 2014 года внутрироссийские операции с картами переведены на НСПК, что обеспечило бесперебойные платежи в 2022 году после ухода международных платежных систем.

- Кризис выявил ,что слабость и непрозрачность банковского сектора ведут к значительным рискам для финансовой стабильности. Несмотря на все трудности, Центральный банк смог успешно адаптировать свои инструменты и методы работы к новым реалиям. Переход к плавающему курсу и режиму таргетирования инфляции стал важным шагом на пути к долгосрочной стабильности финансового рынка. В результате проделанной работы была создана основа для дальнейшего экономического роста и стабильности, что позволило банкам и предприятиям более эффективно планировать свою деятельность и противостоять будущим вызовам.

- В случае значительного снижения цен на финансовые активы и резких изменений в бизнесе, вызванных системными потрясениями, временное ослабление пруденциальных требований к финансовым организациям может быть оправдано. В 2014 году Банк России впервые позволил финансовым организациям временно не учитывать рыночную переоценку финансовых активов (ценных бумаг и валюты) при расчете нормативов. Это решение предотвратило неоправданное ухудшение финансовых показателей и не принесло негативных последствий. С учетом того, что в кризисные периоды часто наблюдаются "эффекты перелета", при которых курс валют и цены на акции падают сильнее, чем следует из фундаментальных факторов, временная недооценка риска является целесообразной. Данный подход был использован Банком России и в последующие кризисные периоды, чтобы избежать проциклического поведения финансовых организаций. Однако такие регуляторные послабления должны быть строго ограничены по времени. Слишком длительные послабления могут исказить оценку рисков, отчётность и нормативы, нарушить рыночную дисциплину, ухудшить качество управления, снизить устойчивость и вызвать недоверие кредиторов и вкладчиков. Заниженная оценка рисков лишает участников рынка мотивации поддерживать финансовую устойчивость самостоятельно и нарушает конкурентную среду. Своевременное прекращение антикризисных мер способствует сбалансированному развитию рынка и принятию обоснованных инвестиционных решений его участниками.

- Была подтверждена необходимость разработки и внедрения макропруденциальных инструментов.

Во-первых, резкие изменения в потребительском кредитовании обнаружили потребность в разработке контрциклических мер.

Введены повышенные коэффициенты риска для кредитов с высокими процентными ставками. В 2019 году Банк России получил возможность применять их контрциклически – увеличивать в периоды накопления рисков и снижать в периоды их реализации, что позволяет банкам поглощать убытки и сохранять кредитование. Также в 2019 году для ограничения риска закредитованности граждан был введен показатель долговой нагрузки (ПДН).

Во-вторых, кризис показал, что повышенный спрос на иностранную валюту зачастую связан с высокой валютизацией активов и обязательств банковского сектора. Плохое качество валютных кредитов продемонстрировало необходимость соответствия валюты кредита валюте доходов заемщика.

С 1 апреля 2015 года Банк России повысил требования к капиталу для валютной ипотеки (коэффициент риска увеличен с 100 до 300%). По состоянию на 1 апреля 2024 года задолженность по валютной ипотеке составила всего 0,03% от ипотечного портфеля банков. Также кризис показал, что валютное кредитование экспортеров может представлять системные риски при больших объемах погашения. В 2016 году Банк России начал политику девалютизации, установив макропруденциальные надбавки по корпоративным кредитам в иностранной валюте и повысил нормативы резервирования по депозитам в иностранной валюте.

К кризису 2020 года Банк России и российская финансовая система подошли более подготовленными, чем в кризисе 2014-2015 годов.

Финансовый сектор значительно укрепился и, в отличие от предыдущих кризисов, поддерживал реальную экономику и население вместо того, чтобы получать финансовую помощь.

Центральному банку удалось стабилизировать ситуацию, несмотря на значительные финансовые и экономические вызовы.

Одним из ключевых элементов успешной стратегии стало ужесточение монетарной политики и повышение ключевой ставки. Это помогло сдержать инфляционные и девальвационные риски, а также сохранить стабильность банковской системы.

В то же время была важна гибкость и адаптивность политики по управлению ликвидностью, что позволило оперативно реагировать на изменяющиеся экономические условия.

Важную роль в стабилизации финансового сектора сыграло внедрение новых инструментов поддержки валютной ликвидности.

Инструменты валютного свопа и репо позволили банкам получать необходимую валюту для выполнения своих обязательств без необходимости продавать рубли в условиях нестабильного валютного рынка.

Это снижало давление на курс рубля и способствовало укреплению доверия к национальной валюте. Нововведения, такие как кредиты под залог требований в иностранной валюте, дополнительно способствовали стабилизации и укреплению финансового сектора в период высокой волатильности.

Одновременно с этим были предприняты меры по укреплению контроля и регулирования финансового рынка. Центральный банк ужесточил требования к кредитным организациям, повысил стандарты отчетности и контроля за рисками. В результате была создана более прозрачная и устойчивая банковская система, способная противостоять внешним шокам и обеспечивающая стабильность при реализации антикризисных мер.

Принятые меры также способствовали увеличению доверия со стороны иностранных инвесторов и международных партнеров, что было важно для поддержки экономики в условиях кризиса.

Запомните ,что в условиях кризиса своевременно пропитые деньги-надежная защита от инфляции, друзья мои!!!

Продолжение следует…

Не забывайте подписываться , ставить лайки, обнажая свои мысли.