Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

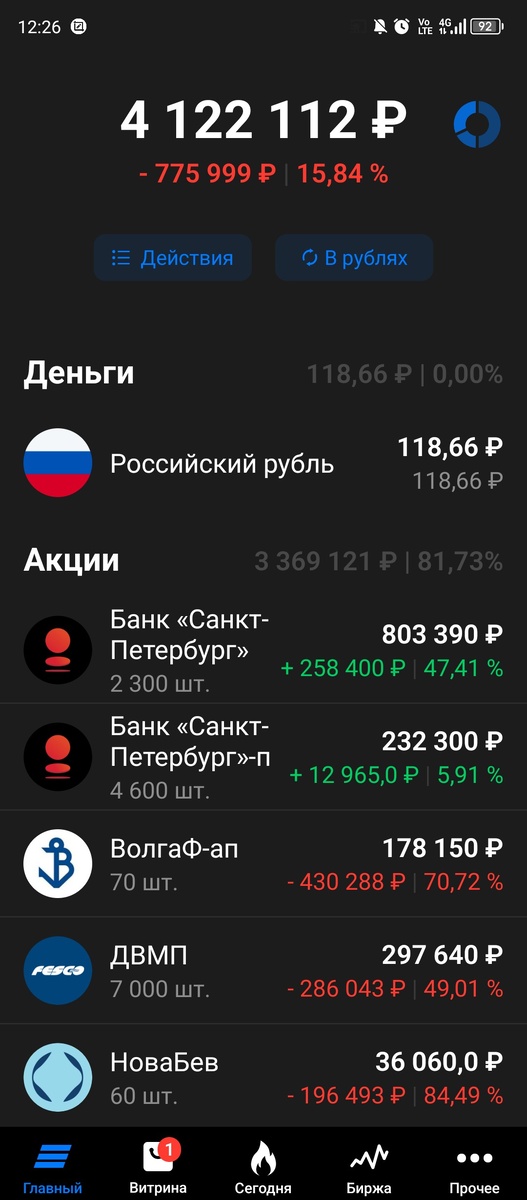

Подошла к завершению 147я публичная неделя моего инвестиционного портфеля российских акций и…фонда LQDT. Нету пока облигаций. Портфель

за неделю просел еще на 217 тысяч, но и индекс Мосбиржи не отставал закрывшись в пятницу вечером на отметке 2650,32 пункта.

Продаж/покупок на неделе не было, только разочарования и падение котировок : )

Разочарованием стали дивиденды Новобева (в девичестве Белуги), размер которых рекомендованный советом директоров озвучили в понедельник – 12,5 руб.

Это из расчета на уже дополнительное количество акций, но все равно маловато в сравнении с предыдущими выплатами. А если учесть криворукость брокерского приложения в котором новые 7 акций Белуги «заморожены» для продажи, но не для получения дивидендов и при этом дивиденды по ним не отражаются в соответствующем разделе (там только дивы на старые 60 акций), разочарованием стал и брокер.

Ну да ладно, простим ему эту мелочь пока. В решении размер дивидендов определен с учетом новых акций, поэтому устраивать скандал брокеру будем если по новым акциям дивы не зачислят на счет, то что их нет в приложении не значит, что их не зачислят. Волгофлот тому пример.

В остальном неделя была для портфеля скучной если не считать отчета НПК ОВК за первое полугодие. Отчет хорош, что и сказалось на росте котировок. Но у меня в портфеле небольшая позиция, чисто спекулятивная. Была. Теперь то я в ней снова долгосрочный инвестор, ну да ладно, не впервой : )

А так то росли, то падали вместе с рынком, но под закрытие вечерней сессии в четверг резко просели котировки ДВМП (ака Fesco). Ну и продолжили безудержно падать в пятницу потеряв за дневную и вечернюю сессию еще 21 %.

Причина в полугодовом отчете, который в противоположность отчету ОВК был не очень.

Все там упало, все пропало. Но я уже как-то писала про некорректность сравнений и как это лечится.

Я понимаю, что так заведено сравнивать полугодие одного года с аналогичным полугодием другого года, а не просто полугодие с полугодием в динамике. Вот так сравнив первое полугодие 2024 из отчета с первым полугодием 2023 все и побежали продавать акции ДВМП, а в пятницу, судя по объемам, еще и шортить. Но вот снова картинка для наглядности, другой не нашла

Мне, гуманитарию, не понятно почем нужно смотреть показатели работы компании вот такими рывками если ее деятельность не связана с какой-то сезонностью прям, что сравнивать нужно именно вот так, через полугодие. Я понимаю в этих ваших астрах/позитивах львиная доля прибыли приходится на конец года, там еще понятно, но в ДВМП то такого нет (см. скрин выше).

И поэтому имхо логично брать аналогичный по времени отрезок и смотреть развитие ситуации в динамике. И если логикой руководствоваться, а не вот этим вот всем нежеланием включить немного мозговик, то такое мегападение должно было быть когда стали известны результаты за второе полугодие 2023го если сравнивать их с предыдущим периодом (опять см. скрин с графиками). Но нет, тогда ничего похожего не было. Ну в общем упали и хорошо, т.к. есть возможность увеличить позицию по приятным ценам в сравнении с моей текущей средней.

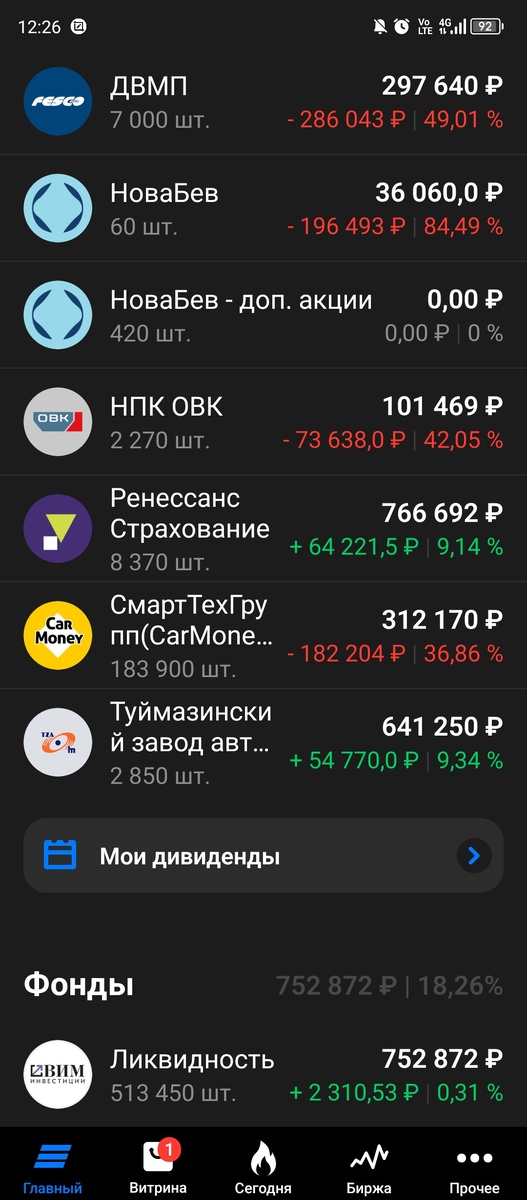

Ну и в пятницу для другого эмитента в портфеле появился повод попадать. ПАО «СмартТехГрупп» (ака Кармани). Как МФО хоть и с упором на залоговые кредиты эмитент уже испытывал сложности с наращиванием чистой прибыли из-за необходимости резервирования, что привело к корректировке прогнозов по ЧП за 2024 в сравнении с озвученными после выхода на рынок (550 млн. вместо 1 млрд.). И вот неутомимый ЦБ решил еще больше закрутить кредитные гайки:

Насколько поняла из ранее виденных выступлений представителей Кармани значительный рост ЧП в 3 и 4 кв. в сравнении с 1,2 кв. 2024 года они видели в связи с началом действия партнерок с банками когда зарабатывать Кармани будет на комиссионных доходах, а не только на процентных. С процентными из-за ужесточения требований по резервам им и так несладко пришлось, вопрос как скажется все-таки на прогнозах ЧП новое ужесточение.

Хотя оно вроде как с 4 квартала только начнет действовать, но новость от БКС, а это еще те балоболы и путальщики. Из недавнего вспоминается их топ дивидендных акций попавшийся на глаза с месяц назад где на первом месте были, Вы не поверите, акции Глобалтранс. Той самой компании, что из кипрской вроде юрисдикции переехала толи в ОАЭ, толи в Саудовскую Аравию. Ну то есть в плане невозможности выплаты дивидендов минуя счета типа «С» у компании ничего не поменялось. И вот так сюрприз тем, кто верил БКС

Компания в принципе решила отменить дивидендную политику потому как сложности технические с выплатами. Да кто бы мог подумать : )

Я часто в статьях использую ссылки на БКС, но это исключительно от того, что «плашечки» красивые получаются, а так-то новости от них проверяю по несколько раз если что : )

Ну а у меня по-прежнему 750 к в LQDT, наблюдаю, жду. Рассматриваю три возможных сценария дальнейших движений и видимо не раньше заседания ЦБ по ставке 13 сентября: 1) откуп Татнефти в районе 500 руб., что позволит увеличить позицию по данному эмитенту за те же день в сравнении с проданной; 2) увеличение позиции в банке Санкт-Петербург (БСПБ) (до 4 тысяч акций) + доведение позиции в Ренессансе до 10 тыс.

Но оба эмитента хорошо держат удар и пока цены покупки не слишком привлекательные; 3) самый рисковый вариант увеличение позиции в ДВМП если цена уйдет еще ниже. Но это прям маловероятный. Концентрация концентрацией, но все-таки и некоторый баланс безумия надо соблюдать.

Ранее вполне себе ликвидные акции Астры были обменяны на пакет внеберживого Волгофлота, сейчас там огромный минус (из-за огромных дивидендов) и уже нет возможности как раньше гонять ок. 600 тысяч по разным эмитентам. С продажей Татнефти ушло еще 750 тысяч из ликвидных акций с регулярными дивами, поменять их на БСПБ и чуток Ренессанса это не особо нарушит баланс, но вот засесть в ДВМП это надолго.

Ждать то я готова, кто давно читает может помнит мои минусы в Глобалтрак и ОВК на протяжении нескольких лет, как итог большие позиции принесли большую прибыль по ним. Но Татнефть и БСПБ все таки два раза в год генерируют более-менее существенный денежный поток который можно направить на дальнейшее увеличение количества акций в портфеле, а вот ДВМП такого потока не дает.

В общем пока буду присматриваться к ценам, ждать заседания ЦБ и пока сидеть на LQDTом условном заборе : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…