Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

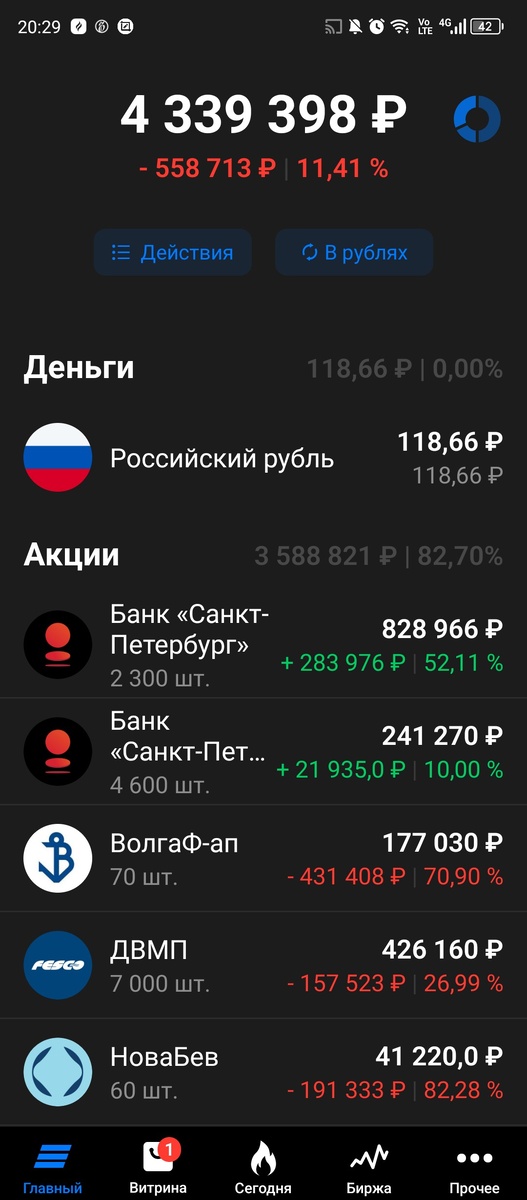

Подошла к завершению 146я публичная неделя моего инвестиционного портфеля российских акций и…фонда LQDT. Нету больше облигаций. Портфель

за неделю мощно просел на 390 тысяч, но и индекс Мосбиржи не отставал, закрывшись в пятницу вечером на отметке 2662,47 пункта.

Продажи/покупки на неделе случились, но обо всем в хронологическом порядке.

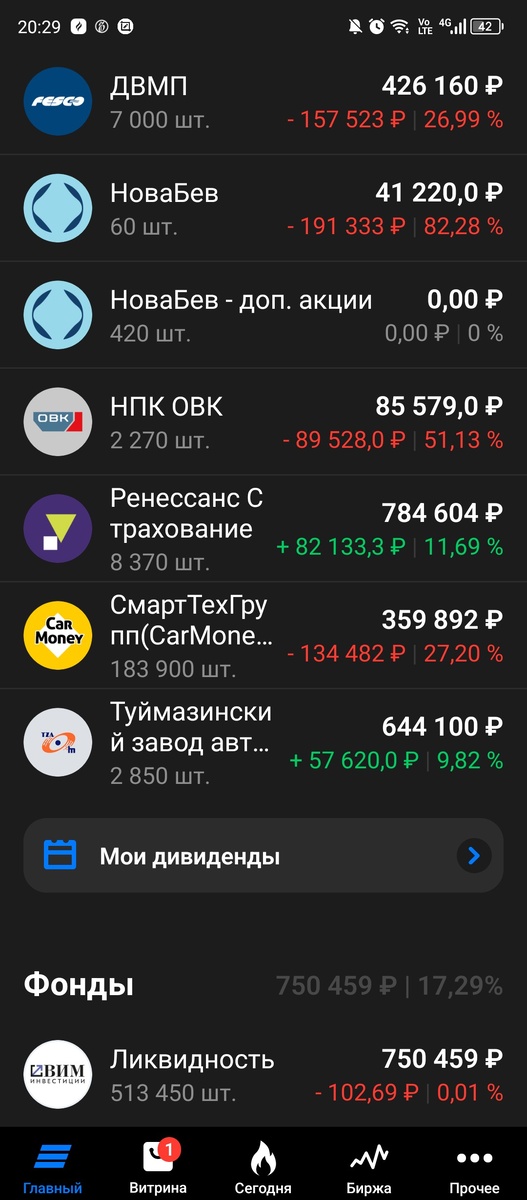

Неделя была насыщенной в плане портфельных событий, но в основном все пришлось на четверг и пятницу. В среду прошло погашение последнего пакета облигаций на 30 тысяч + 650 руб. купонов. Номинал планово выведен со счета, на купоны куплено 15 акций НПК ОВК – а почему бы и нет с такой то средней? : )

С облигациями, кто случайно наткнулся на канал, в двух словах напомню, что далекой осенью 2022го за пару дней до объявления мобилиз@ции на не слишком бодро выглядящий брокерский счет было заведено 950 тыс. с целью накупить дешевых акций и продать как подрастут, а заведенную сумму вывести к лету-осени 2024го.

Потом где-то на этом отрезке времени родилась идея не держать в акциях эти деньги до даты вывода, а при хорошем росте фиксировать прибыль которую отправлять в общий котел портфеля, а номинал так сказать выводить в облигации со сроком погашения к лету-осени 2024го. В Основном ОФЗ, разбавленное облигациями субъектов РФ. Подробней можно почитать тут

Дальше у нас наступил четверг, 22е августа. Изначально анонсировалось три околопортфельных события. Отчет ПАО «СмартТехГрупп» (ака Кармани) по МСФО за первое полугодие.

После отчета за первый квартал компания озвучила скорректированные от ранее заявленных планы по чистой прибыли. Примерно в два раза меньше тех, что были после выхода на биржу, т.е. чистая прибыль за 2024й на уровне 2023го. Причина в возросшем резервировании.

Ну и в общем я ждала дотянут ли они во втором квартала по ЧП хотя бы до своих же новых плановых цифр. Итого ЧП 176 млн. за полугодие, отнимаем 79 млн. за первый квартал, получаем 97 за второй. Озвучивалось 89 млн. Ну ок, даже немного перевыполнили. А дальше за 3й и 4й квартал в планах уже идут трехзначные цифры ЧП в млн. руб. Насколько поняла расчет на рост комиссионных доходов от сотрудничества с банками т.к. в плане высокого резервирования за эти кварталы лучше для Кармани ситуация не станет. В целом ок, можно чуть увеличить позицию особенно по ценам ниже 2 рублей за акцию.

Дальше у нас анонсировался отчет за полугодие от ПАО «Ренессанс страхование» и рекомендации по полугодовым дивидендам от менеджмента. Там как-то хитро все с этим – сначала менеджмент рекомендует, потом совет директоров транслирует эту рекомендацию общему собранию. С этим насколько поняла связана задержка появления информации по дивидендам в приложении брокера.

Прибыль просела и бла-бла-бла, 3,6 руб. на акцию. Сами акции со скромными оборотами в общем-то неплохо держатся, а я продолжаю сохранять их в портфеле т.к. изначально рассматривала идею на горизонте нескольких лет. 7 рублей дивов за первое полугодие 2023го стали приятным сюрпризом, в этот раз, возможно приятный сюрприз будет по итогам года когда компания интегрирует страховые активы Райфайзена и ВСК ну и ставку когда-нибудь начнут снижать что положительно скажется на цене имеющихся на балансе Ренессанс облигационных активов.

Ну и третье анонсированное событие четверга это возобновление торгов акциями ПАО "Новобев" (в девичестве Белуга). Результат можете увидеть на первом скрине – старые акции улетели в ад, новые как бы есть в портфеле, но стоят ноль рублей и не торгуются. И так будет еще 4,5 месяца.

Собственно, большая часть недельной просадки портфеля как раз и обусловлена этими фокусами. Можно было бы конечно взять цену закрытия старых акций и помножить на 420 новых и на эту цифру скорректировать сумму просадки портфеля, но не стала ерундой заниматься и озвучила результат как есть по факту. Когда в 2025м новые 420 акций будут допущены к торгам тогда и посмотрим, что там будет с ценой.

В целом конечно тут миллион вопросов к людям в Белуге которые вот это вот все придумали вместо того, чтобы просто сделать обычный сплит 1 к 10. Изначально ведь в заявлении и самой Белуги делался акцент, что «в отличие от сплита торги акциями приостанавливаться не будут», ага, на 4,5 месяца не будут. Второй аспект – налоговые последствия.

Заявлялось, что поскольку новые акции оцениваются эмитентом как бы в ноль и налоговых последствий не будет. Ага второй раз. Я по этому поводу запараноила поначалу и даже хотела продать. Пугало меня то, что в этом случае цена акций для расчета налога оценивается по рыночной цене, а поскольку акции эти торгуются на бирже рыночная цена на последнюю дату до получения дохода где-то 4600.

И вот если так считать с 420 акций налог получается чуть не размером со всю позицию в Белуге. Но меня тогда остановила вера в человечество в то, что там ведь есть мажоритарий физик с долей в несколько процентов и он ведь не идиот чтобы так подставляться с этой допэмиссией?

Сейчас, когда уже все свершилось и фарш допэмиссии не провернуть назад, сама Белуга наконец-то подняла вопрос с налоговыми последствиями заглянув, видимо, в Налоговый кодекс, что для расчета налоговой базы от полученной в результате безвозмездного приобретения новых акций материальной выгоды стоимость одной акции (по мнению Белуги) должна учитываться в 210 рублей. Если так у меня ндфл получается около 11,5 тысяч. Ну терпимо. Но вопрос кто все такие будет его исчислять и удерживать – сама Белуга как источник дохода или брокер? В первом случае ок, будет 210, а вот если брокер – у него может быть свое видение ситуации.

В общем признаю, была дура, что сразу все нафиг не продала, когда только появились первые новости по этому недосплиту. Теперь уже буду ждать 2025 года. Меня греет мысль, что когда до мажоритария дойдет как его подставили на пустом месте на ндфл «креаторы», придумавшие всю эту сложную дичь вместо обычного сплита, он возьмет дробовик всех их уволит без выходного пособия на мороз.

Ну и добавлю еще по налогам т.к. встречаю в сети откровенные бредни о том, что «посоны, можно обмануть систему и уйти от налога продав в минус и откупив обратно». Нет, ребята, так не получится. Все эти «продав в минус откупив обратно» в целях «оптимизации» (ее нет на самом деле т.к. просто сдвигаются налоговые последствия) работают, когда речь о финансовых результатах от операций с ценными бумагами. Доход от материальной выгоды под операции с цб не подпадает.

Поэтому Ваш минус от продажи акций в убыток (хоть Белуги хоть еще каких-то) не уменьшает налоговой базы по доходу от материальной выгоды т.к. результаты по этим двум видам доходов нельзя сальдировать и у Вас просто будет отрицательный результат по операциям с цб по итогам года, который Вы вправе перенести на будущие налоговые периоды чтобы уменьшить налог но только…по операциям с цб, а не по любым доходам.

Но взаимосвязь между двумя этими доходами (материальной выгоды и операций с цб) действительно есть т.к. сумму, с которой будет уплачен ндфл с материальной выгоды от «бесплатных» акций Белуги брокер должен учитывать в составе расходов, уменьшающих налоговую базу от продажи этих акций. Т.е. если налог рассчитают от 210 рублей при продаже акций будет считаться, как если бы Вы их купили по 210 рублей.

Но тут ключевое слово «уплачен» и если ндфл с материальной выгоды будет удерживать сам эмитент (а он это может сделать при выплате дивидендов, например), то брокер учтет только часть, что удержит эмитент, а с остальным Вам уже нужно будет самостоятельно подавать в налоговую декларацию, уплачивать остаток налога с материальной выгоды и только потом просить вернуть часть средств, ранее удержанных брокером. В общем головняк со всех сторон.

Но эти проблемы, пожалуй, нет так свирепы, как покупка какими-то лихими инвесторами акций Белуги 22 августа при возобновлении торгов по 4223 рубля за штуку очевидно с расчетом, что на них все еще дадут 7 дополнительных акций. Нет, уже не дадут, а вот убыток будет ого-го. Но может это способ так радикально минимизировать налоговые последствия от операций с цб? : )

Ну и из хорошего от Белуги пока только новость о предстоящем 26го августа совете директоров с рассмотрением вопроса о полугодовых дивидендах.

Зная теперь Белугу с плохой стороны не удивлюсь если и эта новость станет плохой когда озвучат размер дивидендов : )

Это все были заранее анонсированные события, но в середине недели в информационный фон наконец-то вернулся банк Санкт-Петербурга (БСПБ) с новостями о раскрытии результатов работы за полугодие по МСФО и заседании совета директоров с вопросом по дивидендам.

Оба результата раскрыли в пятницу накануне торгов. 27,26 рублей на обыкновенную и 0,22 рубля на привилегированную акцию. Хоть что-то хорошее на неделе

Ну и последняя портфельная новость. Продала всю Татнефть, переложилась в LQDT. На такое решение сподвигло меня ускоряющееся падение рынка и желание на этом все таки что-то заработать не прибегая к «шортам». Расчет на то, что получится откупить Татнефть подешевле (продала за 600,8 руб.) и за счет этого увеличить количество акций в портфеле до дивидендной отсечки. Тем более у нас 13 сентября вроде очередное заседание ЦБ по ставке намечается, думаю еще попадаем. А БСПБ закрылся несмотря на просадки на уровне прошлой недели, бодрячком держится, но если сильно просядет готова докупить и его.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…