Тема опционов не сильно популярна среди трейдеров и инвесторов, так как не является простой в понимании и несёт 100% риски. Особо не углубляясь в подробности и тонкости опционной торговли, постараюсь рассказать некоторые способы которые может предложить наша Московская биржа покупателям опционов. Так как Опционы сами по себе представляют не линейный подход к торговле, я покажу максимально линейный способ торговли опционами.

Для начала нужно разобраться с такими понятиями как ATM, ITM и OTM опционы, Страйк, Внутренняя и Временная стоимость опционов, ну и самое главное понять что такое Волатильность и как она может влиять на цену премии.

ATM (At the Money) опционы - эти опционы имеют цену исполнения, которая примерно равна текущей рыночной цене базового актива.

ITM (In the Money) опционы - цена исполнения этих опционов ниже для колл опциона и выше для пут опциона, чем текущая рыночная цена базового актива.

OTM (Out of the Money) опционы - наоборот, цена исполнения этих опционов выше для колл опциона и ниже для пут опциона, чем текущая рыночная цена базового актива.

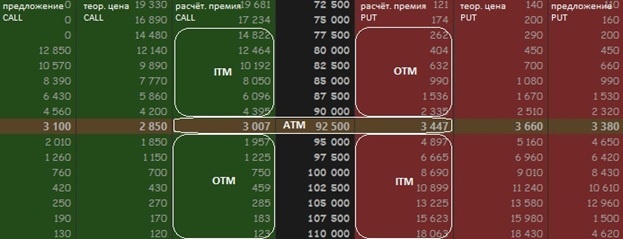

По середине в столбце цены "страйков", с шагом цены 2500 пунктов.

Strike (Страйк) в опционах - это цена, по которой владелец опциона имеет право купить или продать базовый актив. Для колл опциона страйк - это цена покупки, а для пут опциона - цена продажи.

На рисунке 1.1 представлена доска опционов на фьючерсный контракт на индекс RTS, выбран именно этот опцион так как он наиболее ликвидный.

Красная зона - это расчётная таблица премии опционов PUT.

Зелёная зона - это расчётная таблица премии опционов CALL.

ATM опцион 92500 как представлено на картинке, обозначает что цена фьючерса на индекс RTS в данный момент времени находится в диапазоне этого страйка. И данный опцион в данный момент "на деньгах".

ITM опционы в зелёной зоне находятся глубоко в деньгах и по этому их страйки такие дорогие по премиям. Ведь купленный опцион CALL со страйком 80000 при текущей цене в 92500 находится глубоко в деньгах и уже имеет внутреннюю стоимость опциона.

OTM опционы в зелёной зоне находятся около денег и по этому их страйки значительно дешевле по премии ITM опционов. Ведь купленный опцион CALL со страйком 105000 не имеет внутренней стоимости, так как цена фьючерса на индекс RTS не дошла до уровня 105000 пунктов. И на данный момент у опциона 105000 есть лишь временная стоимость которая с каждым днём ближе к экспирации опционов будет сгорать до 0.

Экспирация опционов - это последняя дата, когда держатель опциона может потребовать его исполнения в соответствии с оговорёнными условиями. Иными словами это дата прекращения существования данного опциона.

ATM и ITM опционы в красной зоне PUT по аналогии как и в зелёной зоне CALL рассчитывают цену премии, только с акцентом на снижение цены фьючерсного контракта. Покупая PUT со страйком 105000 вы делаете ставку на снижение цены фьючерсного контракта на индекс RTS. Но так как опцион со страйком 105000 находится глубоко в деньгах (ITM), соответственно и цена премии высокая из-за того что данный купленный PUT имеет внутреннюю стоимость.

Внутренняя стоимость (intrinsic value) определяется как разница между текущей рыночной ценой базового актива и ценой исполнения опциона. Если опцион находится "в деньгах" (in the money), то есть если текущая рыночная цена базового актива превышает цену исполнения для колл-опциона или ниже цены исполнения для пут-опциона, тогда внутренняя стоимость положительна.

Временная стоимость опциона (time value) зависит от времени, оставшегося до истечения срока действия опционного контракта. Чем меньше времени остается до конца действия опционного контракта, тем меньше временная стоимость. На дату истечения срока опционного контракта временная стоимость контракта равна нулю, а внутренняя стоимость равна разнице между рыночной ценой базового актива с немедленной поставкой и ценой исполнения.

Волатильность - финансовый показатель, который характеризует изменчивость цены цены базового актива. Иными словами, если цена базового актива имеет маленький промежуток между Hight и Low внутри недельного диапазона цены, то волатильность низкая(историческая волатильность). Если диапазон начал расширяться и промежутки между Hight и Low внутри недельного диапазона увеличились относительно исторической волатильности данного инструмента, то и сама волатильность в процентном отношении увеличилась.

Чаще всего трейдеры используют индикатор ATR для расчёта текущей волатильности. Большая волатильность всегда притягивает ликвидность, так как при высокой волатильности можно быстро заработать деньги. Но не нужно забывать и про риски, они прямо пропорциональны.

Вернусь к обещанными сотням процентов.

Логика Продавца и Покупателя опционов заключается в том что:

Продавец - зарабатывает на снижении волатильности. Для продавца выгодно продать опцион с максимально высокой премией в период высокой волатильности. И ждать как с снижением волатильности будет снижаться цена премии. В каких-то случаях можно "сидеть" в данной позиции до экспирации если текущий проданный опцион останется в зоне ATM или OTM, то опцион не будет иметь внутренней стоимости и уплаченная покупателем опциона премия полностью сгорит и станет 100% прибылью продавца опциона. Но если вдруг цена базового актива развернётся и вновь будет расти волатильность, то продавцу лучше ликвидировать позицию, иначе он может получить неограниченный убыток.

Покупатель - зарабатывает на возрастании волатильности. Для покупателя выгодно купить опцион с дешёвой премией и в период низкой волатильности. И ждать как с возрастанием волатильности будет увеличиваться цена премии. В данном случае можно сидеть в позиции до экспирации опциона, при условии что он выйдет в деньги(ITM). Но ещё можно заработать и на "всплеске" волатильности, которая кратно увеличит временную стоимость опциона, при которой можно продать купленный опцион и не ждать экспирации. В такие периоды премия может вырасти на сотни процентов и целесообразно было бы её зафиксировать.

Приведу примеры:

Так как в данной статье я рассматриваю только стратегию "Покупки" опциона и в среднем за две недели до экспирации, я представлю примеры купленных PUT опционов, так как они показывают больше процентов прибыли, нежели купленные CALL опционы. Это связано с тем что цена базового актива растёт медленно, а падает быстро.

Рассмотрим рисунок 1.3. В данном примере я купил PUT опцион со страйком 100000. На момент покупки Страйк 100000 был в статусе OTM(вне денег) и так как это "квартальный" опцион, то чуть более двух недель до экспирации, это очень мало и цена премии уже сильно сгорела относительно начала его номинальной стоимости.

В самом начале статьи я указал, что применил линейный метод торговли, только через опционы. Ориентируясь на уровень поддержки в районе 101600 пунктов на базовом активе фьючерса RTS, я купил опцион PUT со страйком 100000 в надежде на кратный рост стоимости премии.

Как можно увидеть спустя 2.5 часа стоимость премии выросла на 50%, а купленный опцион PUT 100000 вошёл в статус "ATM". Базовый актив не дошёл до цены 100000 пунктов, но подскочила волатильность и вероятность того что он туда дойдёт. Приближаясь к следующему уровню поддержки 100500, было вероятно что цена "притормозит" своё падение, что следовательно снизится волатильность в моменте и цена премии снова упадёт. Было принято решение зафиксировать позицию.

Следующий пример. Купленный PUT, за два дня до экспирации.

Рассмотрим рисунок 1.4. В данном примере я снова купил PUT опцион со страйком 100000. На базовом активе образовался локальный уровень поддержки(минимум прошлой торговой сессии) на 30 минутном графике. Цена явно готовилась выйти вниз из проторгованного диапазона отмеченном на дневном графике. Было принято решение купить PUT опцион и "отыграть" неминуемое падение индекса.

Так как до экспирации фьючерса и опциона на него осталось два дня, цена премии OTM опционов "вне денег" неприлично низкая и любые всплески волатильности меняют временную стоимость купленного опциона на десятки, а порой и на сотни процентов.

На рисунке 1.5 пример купленного опциона PUT на инструменте Si.

Справа 30 минутный график базового актива, справа график опциона на этот актив со страйком 92000. Купленный "страйк" был в статусе "OTM" и его временная стоимость резко выросла после того как цена базового актива ушла значительно ниже страйка 92000 и текущий опцион поменял статус на "ITM", то есть стал в деньгах.

Данная стратегия работает на опционах которые приближаются к экспирации и такие высокие проценты прибыли появляются из-за сильно дешёвой премией за опцион. Стоит учитывать, там где есть высокие проценты прибыли и риски тоже высокие! Если цена пойдёт против вас, вы можете потерять все 100% или около 100% всех вложенных денег в зависимости от того как далеко уйдёт цена против вас и сколько дней осталось до экспирации инструмента.

Всегда ищите стратегию под себя, не нужно ни кого слушать или копировать. Лучшая стратегия - это ваша собственная!

Данная статья написана в ознакомительных целях и я не несу ответственности за ваши действия на фондовом рынке!

Спасибо за внимание и удачи!