В предыдущей статье я говорил о том, что буду сравнивать доходность БПИФов со своим портфелем.

Мой портфель это повторение индекса, естественно, его пропорции и доходность будет отличаться от индекса и мне хотелось бы, чтобы эти отличия были минимальными. А ещё лучше, чтобы доходность превосходила индекс.

Я уж подумывал вбить стоимость покупки в какой-нибудь сервис по учёту инвестиций и там отслеживать/сравнивать. Но, там придётся платить, а это автоматически ухудшает наш результат, как инвестора.

Есть бесплатный режим, но там ограничение на 10-15 бумаг, а в индексе их почти 50, то есть не хватит.

Если вы знаете бесплатный сервис, то подскажите в комментариях.

Какие сложности и погрешности могут возникнуть при сравнении.

Время торгов.

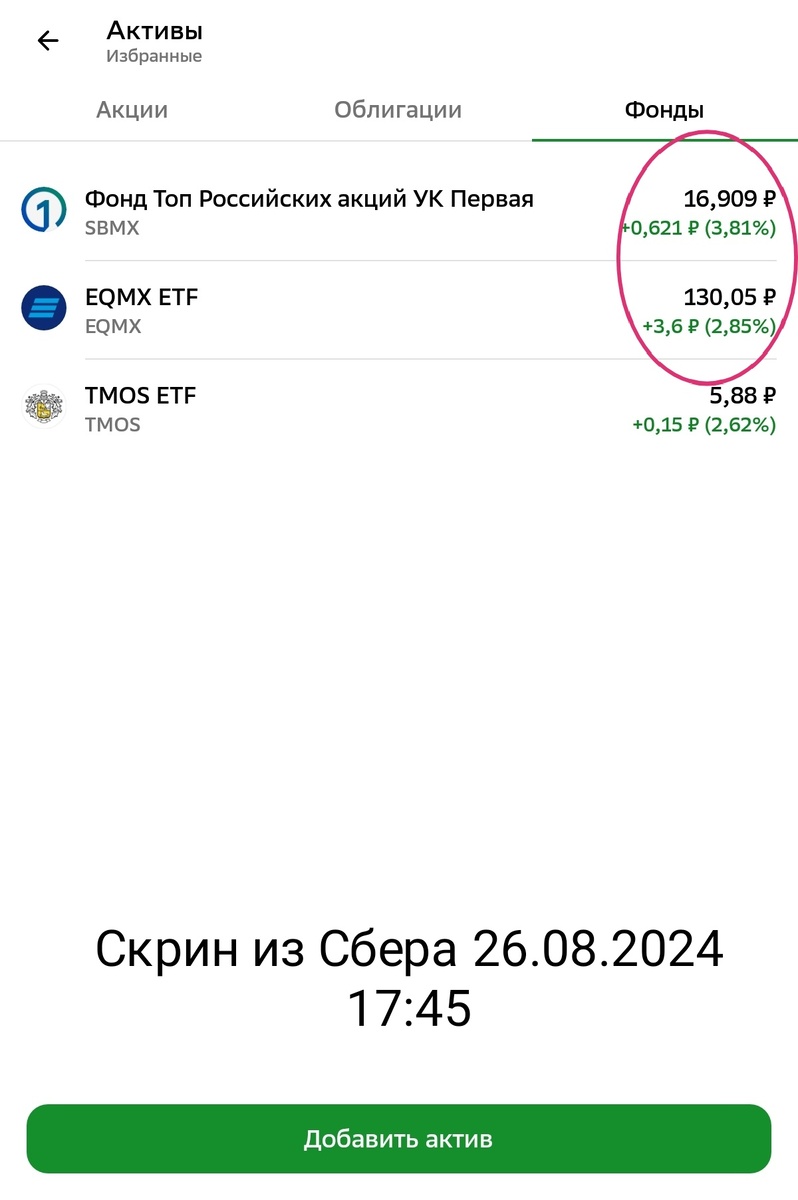

Мы говорим о трёх крупнейших фондах: SBMX, EQMX, TMOS.

Что касается Сбера (SBMX), то он торгуется с 09:50 до 18:50

А другие фонды торгуются так же в вечернюю сессию: с 09:50 до 23:50

Я тоже удивился почему с 9:50, хотя котировки меняются с 10 часов ровно. Видимо подразумевается, что с 9:50 можно выставлять лимитные заявки.

Что вызывает некоторые расхождения. Например, когда мы смотрим стоимость пая на конец какого-либо дня, то Сберовский закончил торги в 18:50 часов, а остальные ещё торговались до 23:50.

Из-за этого на следующий день можно видеть разницу в доходности. Иногда целый процент.

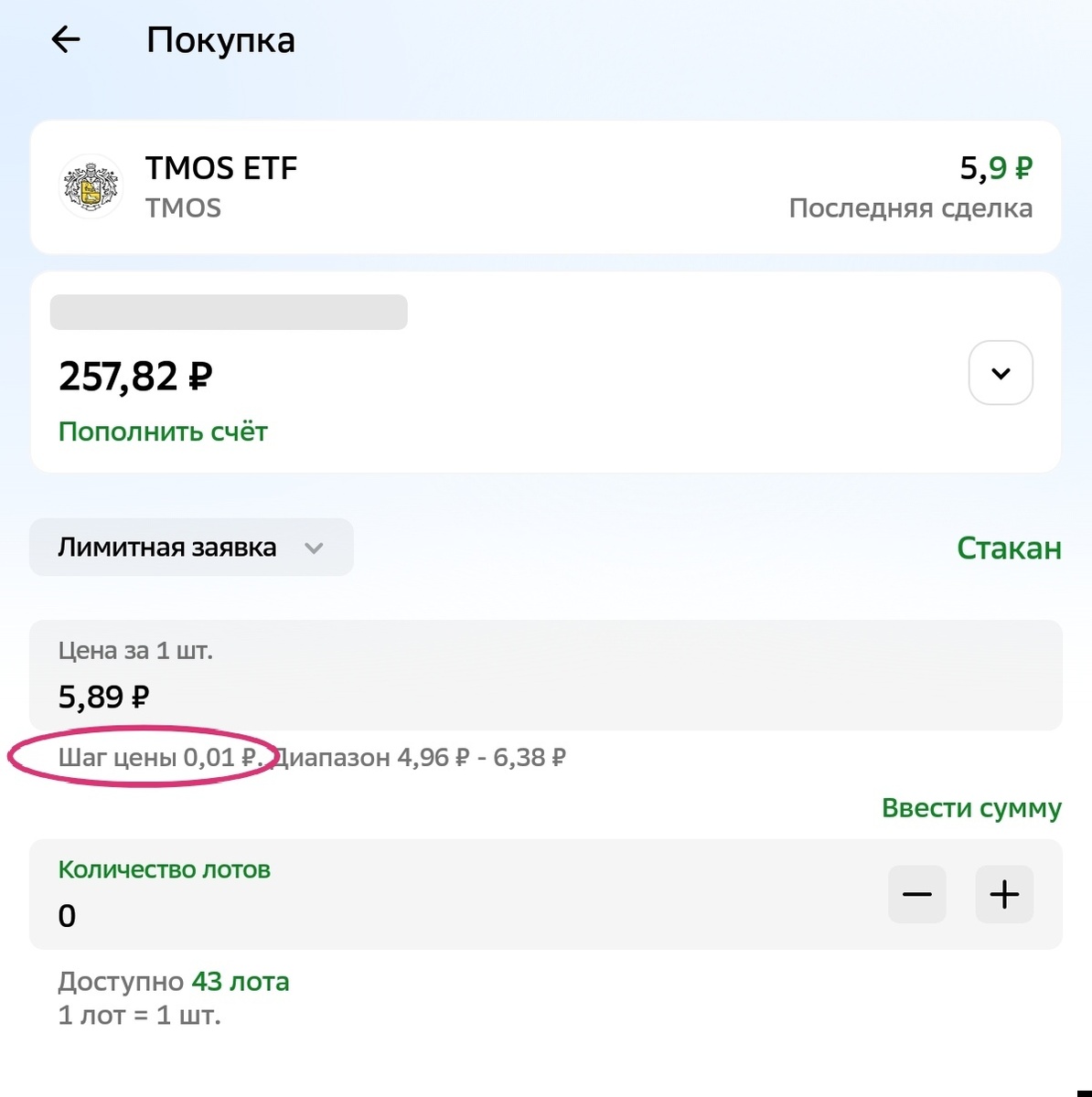

Шаг цены.

У фонда Т-Банка (TMOS) стоимость 5,89 рублей, а шаг цены 0,01 руб., то есть 1 копейка, а это примерно 0,17%.

У фонда от ВТБ (EQMX) шаг цены 0,05 рублей, при стоимости 130 рублей, что примерно составляет 0,04%

У фонда от Сбера (SBMX) шаг цены 0,001 руб., при стоимости 16,909 рублей, что примерно 0,006%.

У всех акций так же есть свой шаг цены.

Сравнивая с БПИФом наш результат может отличаться на несколько сотых процента только из-за шага цены.

Стоимость чистых активов.

У фонда есть стоимость чистых активов о которой знает маркетмейкер и пытается держать цену близко к справедливой стоимости. То есть он одновременно ставит заявку на продажу чуть выше справедливой стоимости и заявку на покупку чуть ниже справедливой стоимости.

То есть в некоторые моменты цена на бирже будет отличаться от справедливой (из расчёта СЧА делить на количество паёв). Это отклонение не значительно, но тем не менее оно присутствует.

Все эти факторы дают некоторую погрешность в расчётах и чем меньше временной отрезок, тем сложнее сказать: был ли портфель из отдельных акций более эффективен, чем БПИФ.

Поэтому, самый логичный вариант для себя вижу в том, чтобы делать скрин стоимости портфеля и тут же скрин стоимости БПИФов. Возможно, лучше купить по одному паю каждого БПИФа, чтобы ещё больше сократить погрешность в расчётах.

Как сравнить свой портфеля напрямую с индексом пока точно не знаю.

Как вариант, можно оттолкнуться от результатов фонда. Если я превзошёл БПИФ на 0,1%, а он в свою очередь отстал от индекса на 0,3%, то моё отставание будет 0,2%.

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.

В телеграме пишу мысли и цитаты, которые не всегда попадают в Яндекс.