Всем привет 👋🏻 Я мониторю несколько телеграмм каналов, посвященным инвестициям и трейдингу. То есть их ведут люди, которые прям разбираются в финансах и могут зарабатывать на спекуляциях. В комментариях им периодически задают вопросы про классические финансовые инструменты, например, выгодно ли оформить сейчас вклад на год или гасить досрочно ипотеку, если ключевая ставка не падает, а возможно будет расти до 20% и тд.

Очень мне понравился ответ автора одного канала - не жадничайте! Всех денег не заработать.

Полностью согласна с этой позицией. Наверное, золотая середина - лучшее решение в ситуации неопределенности.

Про ипотеку

Идея: не буду вносить досрочные платежи, все свободные деньги положу на вклад. Когда ключевая ставка упадет, внесу досрочку одной суммой.

Идея на первый взгляд классная и понятная, но есть подводные камни:

- Не все умеют правильно считать выгоду. Выгода = ставка по вкладу - ставка по ипотеке. Если ставка по вкладу 17%, а по ипотеке 14%, выгода 3%. От 20.000₽ это всего 600₽ за год. Если ежемесячно по 20 тысяч вместо досрочки выбирать вклад, выгода 7200₽, немного.

- Ежегодная страховка по ипотеке считается от остатка долга и это снижает сумму выгоды.

- Налог по вкладам также снижает сумму выгоды.

- Риск потратить на ненужное. Должна быть строгая финансовая дисциплина.

- Риск форс-мажора. Не все знают, что при введении военного положения, страхование АСВ не действует и средства на вкладах, картах и счетах могут быть изъяты в пользу нужд государства. Государство может наложить лимиты на снятие и переводы. А по ипотеке лишь дать отсрочки и кредитные каникулы. Стандартное страхование на случай военного положения также не действует. Риск этот минимальный, но он есть. Кто пережил кризисы 1998-го и 2008-го понимает о чем я.

- Если с заемщиком что-то случится, проценты по ипотеке замораживаются на период вступления в наследство, как и расходы по счетам и вкладам. Но если есть несовершеннолетние наследники, важно будет понимать, кто от их имени сможет распоряжаться остатками на счетах. Плохо, если потребуется согласование опеки.

Наверное, это не все подводные камни, есть и другие. Это основные.

При этом такой метод управления финансами хорош, если все посчитать и предусмотреть последствия. Меня лично страшит геополитическая ситуация, собственно, идея купить еще одну квартиру возникла из-за страха потерять накопления.

Для себя выбираю компромисс досрочка/накопления и альтернативные варианты вложений. У меня есть план сколько и за какой период я хочу внести в досрочку, сколько сделать накоплений и какая сумма будет потрачена на личный комфорт: обновление мебели, техники, путешествия, образование и др.

Про вклады

Если нет ипотеки и есть свободные средства, возникает дилемма на какой срок размещать депозиты. Если выбрать короткий 3 месяца, то можно выгодно разместиться после поднятия ключевой ставки.

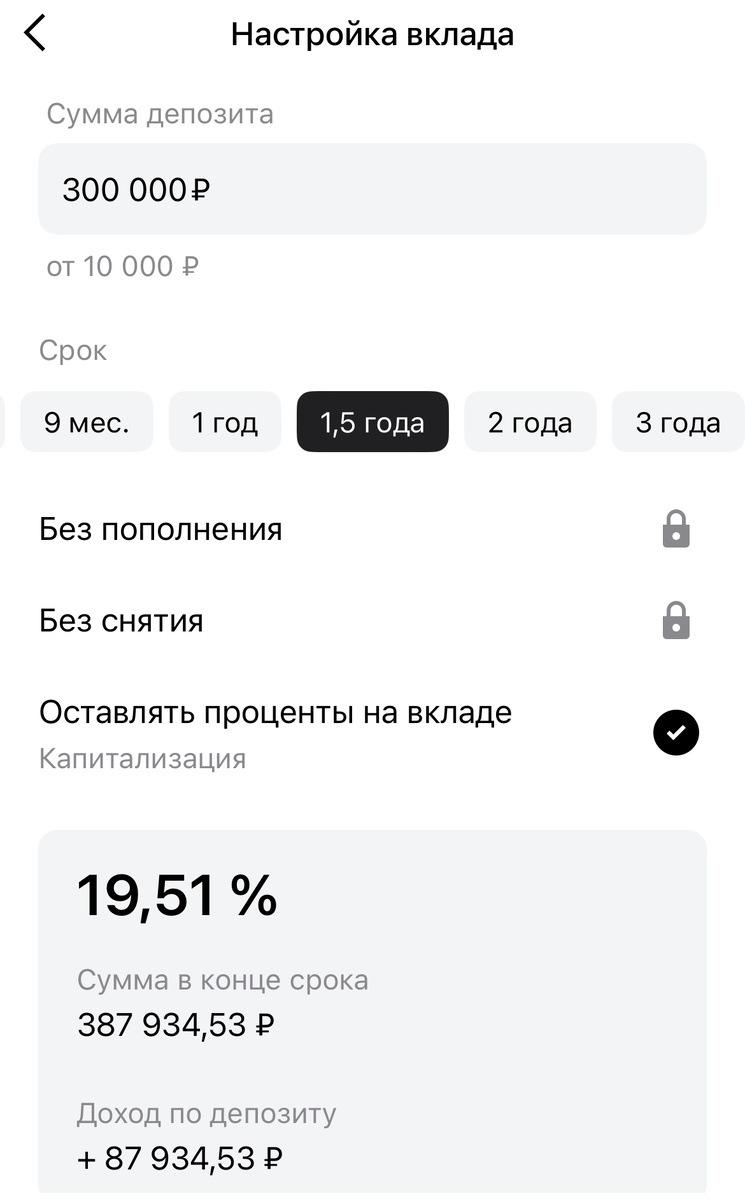

Но если ставку не поднимут, можно упустить выгодное предложение на длительный срок: например, Альфа дает ставку 17.23% (с учетом капитализации 19.51%) на полтора года. А если все-таки поднимут, то такой вклад можно будет оформить под 21%. А может и нельзя, не факт, что Альфа еще раз поднимет ставки и продлит акционное предложение.

Вклад Максимальный Альфа-банк

Здесь тоже надо все считать. Допустим, у вас 1 млн.руб. Разница между вкладом на 18% и 19.5% - 15100₽. Если 500 тысяч, то половина этой суммы.

Я бы делала так:

- Если у вас только одна сумма, которую вы переоформляете каждый год - так и продолжала бы, без оглядки на ключевую ставку. За длительный период вы и так получите средневзвешенную доходность.

- Если у вас есть регулярные суммы дохода, то размещалась бы каждый месяц/квартал на максимально выгодный вариант в текущем моменте. Пусть даже это будут вклады по 10 тысяч рублей. В среднем за год вы также получаете среднюю доходность на общую сумму.

В банках есть новые предложения: повышенная ставка на «новые деньги». Доступно и для действующих клиентов, не обязательно быть новым для банка.

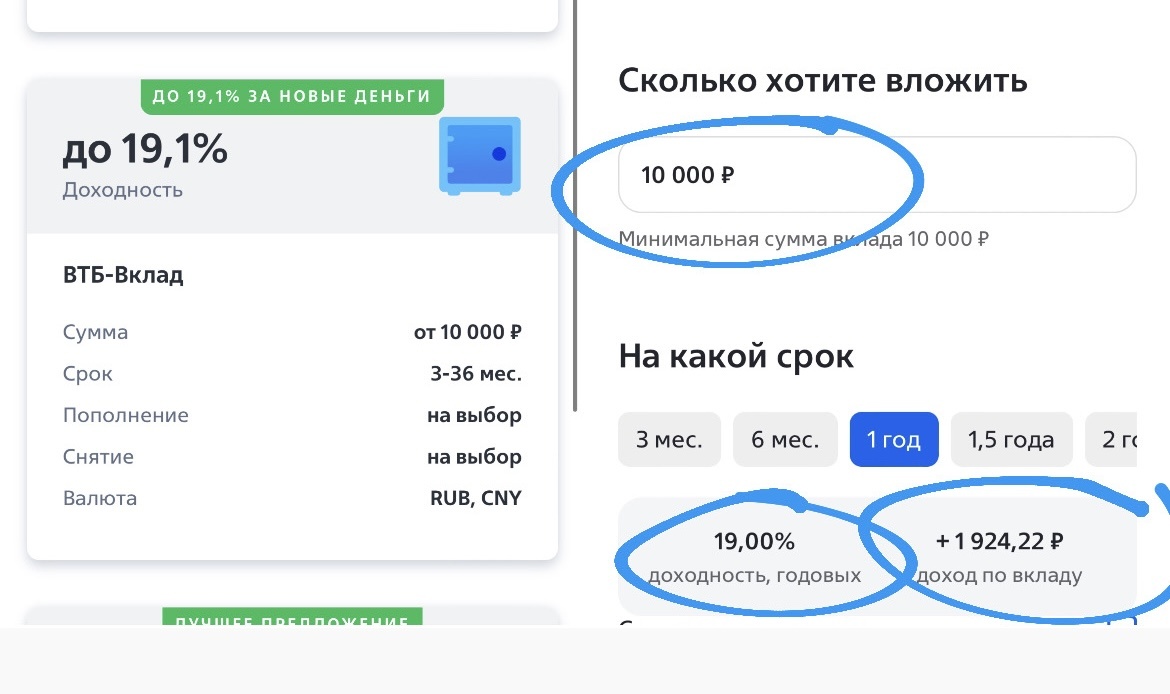

ВТБ: 19% на год от 10 тысяч рублей.

Газпромбанк: 18.5% от 15.000₽ на год.

Варианты есть скорее всего и в других банках, в общем, не надо скакать по банкам и заказывать ненужные карты, скачивать приложения и тд. Можно работать с 2-3 банками с примерно одинаковой доходностью.

Чего я точно не рекомендую

Ждать у моря погоды и держать деньги на копилках или картах, особенно, если у вас ставка по накопительному счету ниже ключевой. Если есть желание средства сохранить и преумножить.

С копилок деньги расходуются на личные нужды по мелочи, поэтому лучше «закрыть» на вклад.

Если деньги лежат на карте до «заседания ЦБ», вы вообще ничего не зарабатываете.

Кроме того, банки сейчас перенасыщены ликвидностью, которая не размещается в кредиты : мало кто в здравом уме под такие ставки кредитуется. Как работает банк: берет деньги у вкладчиков и дает заемщикам. На разнице ставок зарабатывает. А заемщиков очень мало - одна сплошная господдержка осталась. Бюджет государства, к слову, тоже не резиновый.

У банков денег сейчас много, по ним нужно платить проценты вкладчикам и аттракцион неслыханной щедрости скоро закончится. Надо брать то, что дают сейчас.

Желаю всем много денег!

Что вы думаете на эти темы? Вносите досрочку или копите?