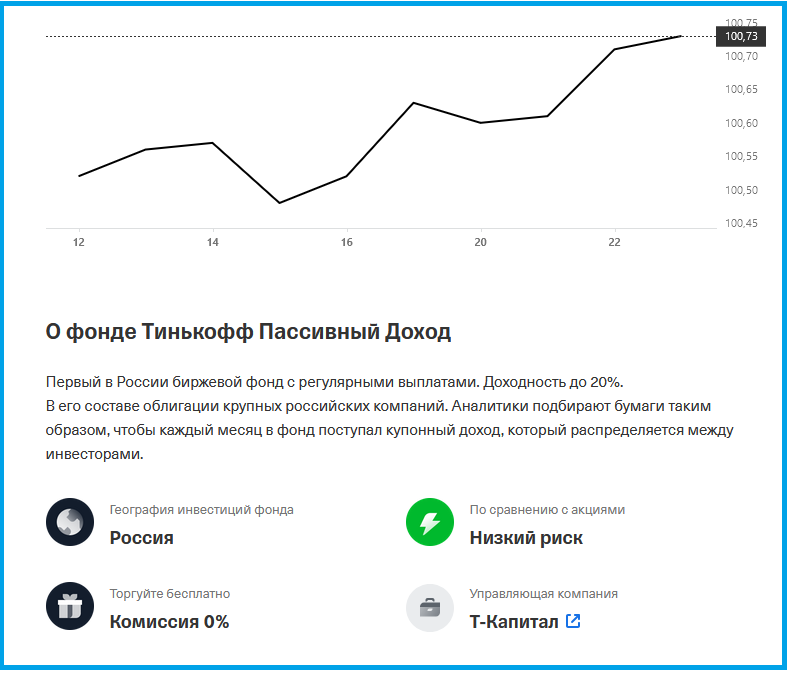

Не давно Т-Банк запустил новый БПИФ в состав которого входят облигации-флоатеры. Отличительной особенностью данного фонда является ежемесячная выплата дохода. Управляющая компания при создании данного актива явно ориентировалась на тех, кто любит постоянные денежный поток. Но предлагаю разобрать насколько такой поток интересен и что за активы входят в состав БПИФ. Скажу честно, мне понравился их список.

Про БПИФ

Недавно я писала отдельную статью про БПИФы в которой рассказывала о том, что данные активы на мой взгляд могут быть интересны инвесторам за счет льготы долгосрочного владения. Не буду сейчас повторять свои расчеты, а просто оставлю ссылку на статью.

Поскольку данный фонд выплачивает доход ежемесячно, если актив куплен не на ИИС человек частично теряет ЛДВ, ведь он ежемесячно платит НДФЛ с полученных выплат. И поэтому тут я предлагаю каждому инвестору задать себе вопрос зачем ему данный фонд! Чем он его привлекает? В состав фонда входит всего 18 активов, почему вы не готовы найти 18000 рублей, чтобы купить те же самые облигации и получать примерно такой же доход, но на прямую? Да, в фонде активы куплены в разных пропорциях, чтобы повторить структуру с нужным соотношением облигаций придется вложить больше денег. Но надо ли его повторять 1 в 1?

И что бы ответить на этот вопрос, предлагаю посмотреть какие активы входят в состав фонда и коротко разобрать их.

Состав фонда

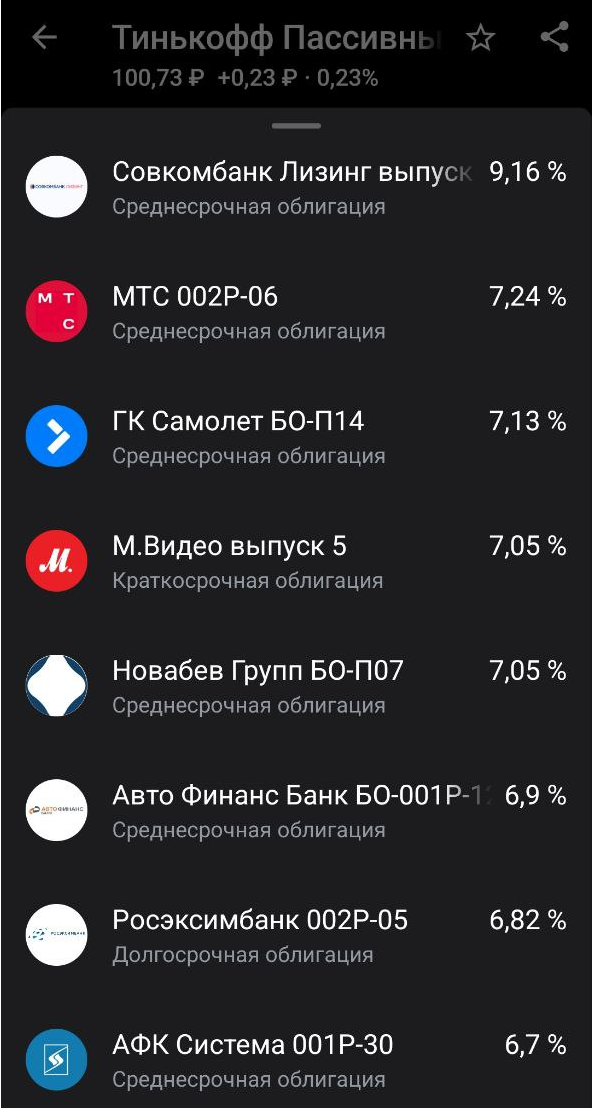

Как я уже писала в настоящий момент в состав фонда входит 18 активов, их доли отличаются. И нельзя тут сказать, что самых надежных или доходных активов больше всего. Да и вообще я не поняла по какой логике подобран данный портфель активов.

Совкомбанк Лизинг Выпуск 7

Это новинка для нашего рынка, которая появилась на бирже в августе 202 года, а будет погашена в августе 2027 года. Да и вообще в портфеле много свежих облигаций, которые появились на бирже летом 2024 года.

Кредитный рейтинг у эмитента высокий, последний отчет хороший, год к году выручка выросла, прибыль тоже. Но собственно когда автотранспорт и техника так дорожают, другого ожидать и не приходится. Банально год назад таксомоторный парк покупал 5 автомобилей и тратил 5 миллионов и в этом столько же штук надо, никуда не денешься, но надо потратить уже 7-8-9 миллионов, вот отсюда и рост выручки. А вот прибыль растет медленнее, а значит рентабельность бизнеса падает. И тут тоже все ясно, раньше компания брала эти деньги условно под 15%, а теперь под 20...

Седьмой выпуск - это флоатер с ежемесячной выплатой купона и премией к ключевой ставке + 2%. Данный выпуск предусматривает амортизацию. Амортизация - это постепенная выплата номинала с целью уменьшения долговой нагрузки эмитента. Я понимаю зачем оно надо лизинговой компании, но не понимаю зачем нужен флоатер с амортизацией мне. Я готова взять облигацию с постоянным купоном и амортизацией понимая, что зафиксирую высокую доходность надолго, а про флоатеры такого не скажешь. И в какой-то момент эмитент вернет 5.5% от номинала - 5.5 рублей на бумагу, куда мне с ними бежать? В новый флоатер? Это надо посидеть и подумать, что взять. А через год уже может не будет флоатеров с премией к ключевой ставке 2% торгущихся по номиналу.

МТС 002Р-06

Это еще один флоатер от надежного эмитента. И в данном случае я ориентируюсь даже не на кредитный рейтинг компании, а на ее проникновение в массы. Правда у МТС высокая долговая нагрузка, но я надеюсь, что красный гигант найдет как прорваться.

Срок погашения облигации - июль 2028, амортизации нет, купонная доходность определяется как ключевая ставка +спред 1.3%, выплата купонов - раз в квартал.

Когда в стране действует высокая ключевая ставка - 18%, то только с этих 18%, инвестор уплачивает НДФЛ 2.34%, а на руки получает 18-2.34% если мы считаем по ставке 13%. То есть если спред по флоатеру меньше 2.34%, то процентный доход на руки будет ниже чем ключевая ставка. В случае с МТС при текущей ситуации инвестор на руки получит 16.79%. Не мало, но и не очень много.

ГК Самолет БО-П14

А вот этот выпуск облигаций меня заинтересовал. Его параметры следующие:

- Доходность - ключевая ставка + 2.75%, то есть после уплаты НДФЛ инвестор получит на руки в районе 18%;

- Выплата купонов - ежемесячная. Люблю я такие выпуски, ведь они как раз дают стабильный денежный поток в отличие от TPAY, который будет платить раз в месяц, но суммы будут сильно скакать, поскольку фонд получает некоторые выплаты раз в квартал, но он не будет их размазывать на равные платежи на следующие 3 месяца, он выплатит все и сразу;

- Погашение - июль 2027 года. Сейчас спрос на новостройки упал и застройщикам только предстоит подстроиться под это. Кого-то из них может ждать и банкротства. Но в то же время крупные застройщики продали очень много квартир на уровне котлована и тем самым обеспечили себя работой на 2-3-4 года вперед. А дальше инвесторам остается только надеяться, что спрос чуть вырастет в ближайшие 2-3 года.

Новабев групп БО-П07

Новабев - это один из моих любимых эмитентов акций на рынке ценных бумаг. У эмитента хороший кредитный рейтинг, поэтому он может выпускать облигации с маленьким купоном и не переживать, что их не раскупят. У данного выпуска следующие параметры:

- Погашение - август 2027;

- Ставка купона = ключ + 1,4%;

- Количество выплат в год - 12.

Доходность данного выпуска больше, чем мой расход по ипотеке. Получается, что мне выгоднее не делать досрочное погашение, а покупать облигации Новабев. Вот закончу ремонт и вернусь еще раз к этому вопросу.

М.Видео выпуск 5

Доля этого актива в составе фонда не маленькая - 7.95% и мне это немного удивительно. Хотя М.Видео - это известный бренд, до недавнего времени дела у компании шли не самым лучшим образом. В результате М.Видео погасил один выпуск облигаций, но разместил другой. Сейчас они перестроили бизнес и вроде дела пошли получше, но времена сейчас веселые, платежи в валюте плохо ходят, рисков много.

По данному выпуску купоны будут выплачиваться раз в месяц, спред к ключевой ставке - 4.25%, срок погашения - август 2026. Смотрю я на эту доходность и понимаю, что законы рынка все-таки действуют. Эмитент не самый надежный, вот он и должен давать большую премию за риск. Был бы спред чуть ниже, спрос мог бы быть недостаточным.

Авто Финанс Банк БO-001P-12

Авто Финанс Банк - это дочерний банк Автоваза, компания не самая известная, но с нормальным кредитным рейтингом. Ставка купона определяется как ключ + 2,2%, купоны выплачиваются 4 раза в год, погашение запланировано на июнь 2027 года. И вот тут я лучше возьму выпуск с меньшей ставкой у известного мне эмитента и выплатами раз в 12 месяцев. Денег потеряю не много, но не буду следить за 122 эмитентами, мне хватит 10, но надежных.

Росэксимбанк 002Р-05

В данном выпуске для меня красным флажком является наличие колл-опциона, который назначен на 2027 год. Не люблю я облигации с колл-опционами. Да и другие параметры выпуска не настолько привлекательные, что бы я купила данный актив:

- Погашение - 2034 год;

- Спред - 1,9%

- Количество выплат в год - 4 штуки.

АФК Система 001Р-30

АФК Система - это жутко закредитованная инвестиционная компания. И хотя я считаю Евтушенко старшего гением, который купил себе дойных коров и живет припеваючи. И я понимаю, что если будет плохо, АФК распродаст часть своих компаний и найдет чем заплатить по долгам.

По облигациям не такая уж и большая премия к ключевой ставке - 2,2%, а купоны выплачиваются раз в квартал. Я же люблю ежемесячные выплаты.

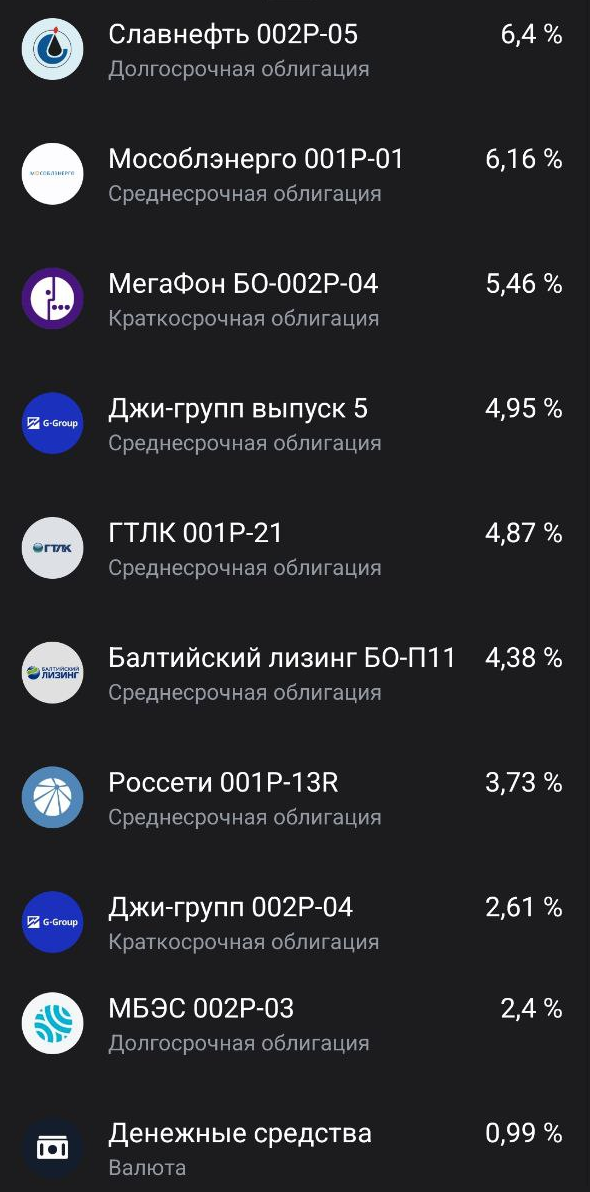

Славнефть 002P-05

Славнефть - это известная компания, поэтому она может давать маленький спред к ключевой ставке, всего 1.4%, но это выпуск с колл-опционом, поэтому не хочу даже на него смотреть.

Мособлэнерго 001Р-01

Мособлэнерго дало маленький спред к ключевой ставке - 1.4% , но зато платит купоны 12 раз в году. Получается, что у выпуска такие же параметры как у Новабев и тут понятно почему фонд может позволить себе разбрасываться и держать в портфеле 2 выпуска. Но частному инвестору я бы посоветовала выбрать один из двух выпусков, что бы не разбрасываться. По мне очень важно, чтобы доход был реинвестируемым. А то получишь 150 рублей и думай куда их пристроить, когда сложный процент не работает, это приводит пускай к маленьким, но потерям.

МегаФон БО-002P-04

Мегафон оказался одним из самых жадных эмитентов в плане ставки. Премия к ключевой ставке по этому выпуску составляет всего 1.1%. Совсем как-то мало.

Джи-групп выпуск 5 и 002Р-04

Джи-групп - это крупный застройщик работающий на территории Татарстана. По обоим выпускам он платит купоны раз в месяц, а их размер определяется как ключевая ставка +3%. Про один из этих выпусков и самого застройщика я писала ранее.

Про Джи-групп могу сказать ровно тоже, что и про ГК Самолет. Пока у них есть работа, но надо смотреть, что будет дальше. И это очень важно! Это не эмитент, чей выпуск купил и забыл, но высокая ставка и купоны раз в месяц - это повод задуматься, по крайней мере для меня.

ГТЛК 001P-21

Этот выпуск с офертой, выплатами раз в квартал и премией к ключевой ставке - 2,5% по купонам с 1ого по 14ый. Не нравится мне этот выпуск.

Балтийский лизинг БО-П11

Компания Балтийский лизинг считается достаточно надежным эмитентом, спред по данному выпуску составил 2,3%, выплаты проходят раз в месяц. В текущей ситуации рентабельность лизинговых компаний упала. И на мой взгляд если заходить в подобные активы, надо активно наблюдать за эмитентами.

Россети 001Р-13R

Россети являются пожалуй самым надежным заемщиком из моего сегодняшнего списка. Но именно поэтому они могут позволить устанавливать самый маленький спред к ключевой ставке - 1 %. И пускай эмитент платит купоны раз в месяц! Но подобный выпуск мне просто не интересен!

МБЭС 002P-03

Это выпуск с офертой, чуть не написала оферой, не самым большим спредом к ключевой ставке - 2.1% и выплатой купонов раз в 91 день. Мне подобные активы не интересны.

Про доходность

Получается, что в портфеле достаточно много выпусков с относительно не большой доходностью, но есть и высокорискованные активы с купоном повыше. Если бы я собирала себе портфель из облигаций-флоатеров, я бы не стала включать все эти облигации в него. Но тут я не даю индивидуальных инвестиционных рекомендаций. Я говорю за себя. В данном случае я была бы готова пожертвовать диверсификацией. Но в целом портфель подобран достаточно интересно! Вот смотрю я на него и думаю, что можно себе в портфель добавить застройщиков, тем более, что пока я писала эту статью, пришла новость, что в России могут появиться новые виды льготной ипотеки для молодых специалистов.

А знаете почему? Это очень страшно для экономики если продажи новостроек встанут, а цены на квадратный метр сильно упадут! И власти будут делать все, что бы этого не допустить.

Небольшое резюме

На мой взгляд большой плюс БПИФов - это возможность сэкономить деньги на налогах. Если покупать данный актив на ИИС, то это можно сделать, если на брокерский счет - нет. Поэтому я бы не стала рассматривать покупку данного актива на брокерский счет потому, что не понимаю зачем кормить УК в данном случае. Если речь идет про ИИС, то для меня опять же встает вопрос зачем кормить УК если можно не кормить, но тут хотя бы потери меньше в виде излишни уплаченных налогов.

Еще как вариант можно покупать фонд на сдачу. Но в то же время можно взять и фонды ликвидности. У них и доходность может выйти выше. А в целом, состав у фонда не самый плохой, можно и просто скопировать его. И наблюдать, если Тинек начнет скидывать М.Видео, то и нам пора значит.

Приглашаю вас подписываться на мой телеграмм-канал.