Последнее время облигации-флоатеры, чей доход зависит от ключевой ставки стали очень популярны. Многие инвесторы берут флоатеры потому, что надеяться, что ключевую ставку повысят и их доходы вырастут. Эмитенты же понимаю, что либо им надо выпускать облигации с более высокой купонной ставкой, либо флоатеры, но тогда текущая ставка может быть меньше. А еще у эмитентов теплится надежда, что ключевую ставку когда-нибудь все-таки понизят, а их долговая нагрузка за счет этого уменьшится. В ближайшее время пройдет 3 размещения облигаций флоатеров, предлагаю взглянуть на них.

БалтЛизБП11 (БО-П11)

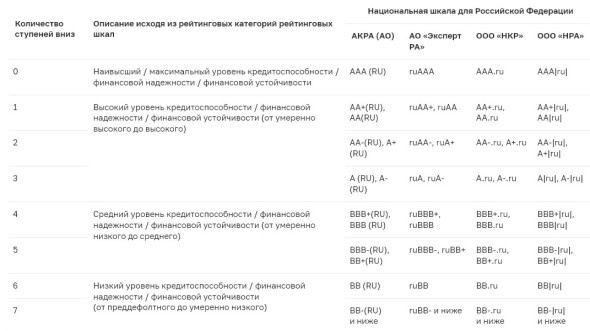

Эмитентом данных облигаций, как вы уже наверное догадались по названию, является Балтийский Лизинг. Кредитный рейтинг компании А+, прогноз - стабильный. В сообщении рейтингового агентства говорится, что АКРА оценивает бизнес как сильный, портфель - высоко диверсифицированный.

Другое рейтинговое агентство - Эксперт РА присвоило Балтийскому лизингу рейтинг АА-. Но если верить градации от ЦБ, то А+ от Акры - это ровно тоже самое, что АА- от Эксперт РА.

В бухгалтерском отчете компании за 1 квартал 2024 года бросается значительный рост выручки год к году +62,5%, но маленькое увеличение чистой прибыли +13,5%, то есть маржинальность бизнес даже упала. И вот тут стоит вспомнить, что средняя стоимость автомобилей за 2023 год выросла на 17,3%. Получается, что автомобиль для кого-то снова стал роскошью, поэтому кто-то отказался от покупки и услуг лизинговых компаний. А рост выручки во многом обусловлен именно ростом стоимости транспорта. Правда рейтинговое агентство не считает, что это опасная тенденция.

Сейчас у компании достаточно высокая долговая нагрузка, что немного смущает. Но этот риск уже по всей видимости заложен в ставку купона.

Пройдусь по параметрам размещения:

- Размещение облигаций закончится сегодня - 19 июня 2024 года в 14.30, но пройдет оно далеко не у всех брокеров. На бирже выпуск появится 24 июня.

- Ставка купона определяется как ключевая ставка+спред. Спред не более 2,3%, то есть текущий ориентир по доходность - 18,3%.

- Купонный период - 30 дней. То есть купоны будут поступать на счет раз в месяц, как я люблю;

- Срок обращения - 3 года.

Джи-гр 2Р4

АО Джи-групп является крупнейшим застройщиком в Татарстане, поэтому последнее время хорошо росла выручка компании, но этого нельзя сказать про рентабельность. Получается, что компания на первый взгляд выглядит платежеспособной, а вот ее кредитный рейтинг уже А- по меркам АКРА и ВВВ+ по меркам РА Эксперт. Эксперт РА отмечает, кажется, что отрасль в которой работает компания, является "высоко рискованной", поэтому и присваивает "средний уровень кредитоспособности".

Что касается самого выпуска:

- Прием заявок начнется 20 июня в 14.30. Облигации появятся на бирже 25 июня;

- Купонный период - 30 дней, то есть инвесторы будут получать купоны часто;

- Ставка купона будет определяться как ключевая ставка плюс спред. В данном случае спред будет не более 3.25%, в очередной раз действует правило, что чем ниже кредитный рейтинг, чем выше риск, тем выше и доходность облигации;

- Срок обращения - 2 года и 6 месяцев. И вот тут тот самый случай, когда срок обращения облигации может иметь большое значение. Дело в том, что застройщики большую часть своих объектов продают через эскроу счета. В 2023 году у нас был пик спроса на новостройки, поэтому у многих застройщиков хорошо раскупили объекты, а значит следующие 2-3 года они будут получать деньги с эскроу счетов по мере сдачи объектов. А вот что будет дальше со спросом - вопрос. Но поскольку облигация будет погашена через 2 года и 6 месяцев, то тут можно меньше переживать по поводу того, что будет с бизнесом компании уже через 2 года и 7 месяцев.

У меня сейчас взята ипотека под 16.6%. Но получается, что мне выгоднее покупать этот выпуск, а не досрочно гасить ипотеку. И это для меня повод задуматься.

ПКБ 1Р-05

Эмитентом данного выпуска является Первое Клиентское Бюро. Но только вот не смотря на свое клиентоориентированное название, компания эта является коллектором! Первое Клиентское Бюро покупает просроченные задолженности у банков и пытается их стрясти с клиентов. Бизнес этот не самый простой и предсказуемый. Про моральную сторону вопроса помолчу.

Но не могу промолчать о то, что вчера я зашла на сайт компании, а после этого мне стали сыпаться смс с сообщениями, что мне одобрен заем. Вот есть такие сайты, на которые один раз зайдешь, а потом неделю будешь жалеть об этом.

Кредитный рейтинг компании ВВВ+ с прогнозом "позитивный". Эксперт РА может быть и поставил рейтинг повыше, но ему не понравилась незавершенная продажа компании. В июле агентство будет пересматривать рейтинг и может повысить его. Но я вообще не сторонник того, что надо ориентироваться на кредитный рейтинг. Думать надо своею головой. Сегодня чуть попозже постараюсь написать статью в которой покажу очень наглядный пример, что на рейтинговые агентства надеяться не стоит.

Что касается самого выпуска облигаций:

- Сбор заявок начнется 21 июня в 14.30;

- Ставка купона определена как ключевая ставка+спред не более 3,25%;

- Период купона - 30 дней. Я люблю когда купоны капают часто, они позволяют мне сформировать постоянный пассивный доход;

- По выпуску предусмотрена амортизация, то есть частичное погашение номинала. Во время выплаты 26 - 48 купонов будет погашено по 4.1% от номинала, вместе с 49 купоном - 5.7%. По мне амортизация хороша когда есть вероятность повышения ключевой ставки. Эмитент вернет часть денег и их можно быстренько реинвестировать. А когда есть вероятность, что ключевую ставку все же начнут снижать к моменту выплаты 26ого купона и будут ожидания по ее дальнейшему уменьшению, полученные деньги вряд ли удастся реинвестировать в облигации с похожей доходностью. А это обозначает для меня, что интереснее взять другой выпуск с такой же ставкой купона и сроком обращения, но без амортизации;

- Срок обращения облигаций - 4 года.

На страницах своего блога я не даю инвестиционных рекомендаций. Я только делюсь своим мнением. Все три выпуска о который я сегодня рассказала несут в себе некие риски, куда большие чем у более известных компаний типа Делимобиля, Х5Финанс или МТС Банка. И именно из-за того, что эти риски есть, эмитент дает купон зависящий от ключевой ставки, но со спредом более 2%. Покупая подобные облигации стоит помнить о диверсификации и том, что теперь за бизнесом компании придется активно следить.

Из этих трех выпусков лично мне больше всего импонирует Джи-Групп, но у компании тоже есть свой кот в мешке. Например, в октябре 2023 года прошли обыски в доме основателя компании Рашида Гильфанова по делу об уклонении от уплаты налогов. После этого было сказано, что не понятно почему они прошли, ведь этот человек уже покинул компанию и вроде бы дело дальше не пошло. Но у меня вот осадочек остался.

И тут видимо стоит вставить ссылку на мою недавнюю статью про Завод КЭС.

Приглашаю вас подписываться на мой телеграмм-канал.