Доброго утречка, товарищи!

В предыдущей части мы обсудили плюсы и минусы как аренды, так и ипотеки. Кто пропустил начало, ищите здесь.

Теперь посчитаем.

Для сравнения я буду брать схожие по квадратуре квартиры в одном и том же районе. Для ипотеки первоначальный взнос берем 20%, т.к. меньше на данный момент не дают. Ипотечных расчета для двухкомнатных квартир два – для вторичного жилья и для новостройки.

Расчет аренды и ипотеки для города Краснодар (на август 2024 года)

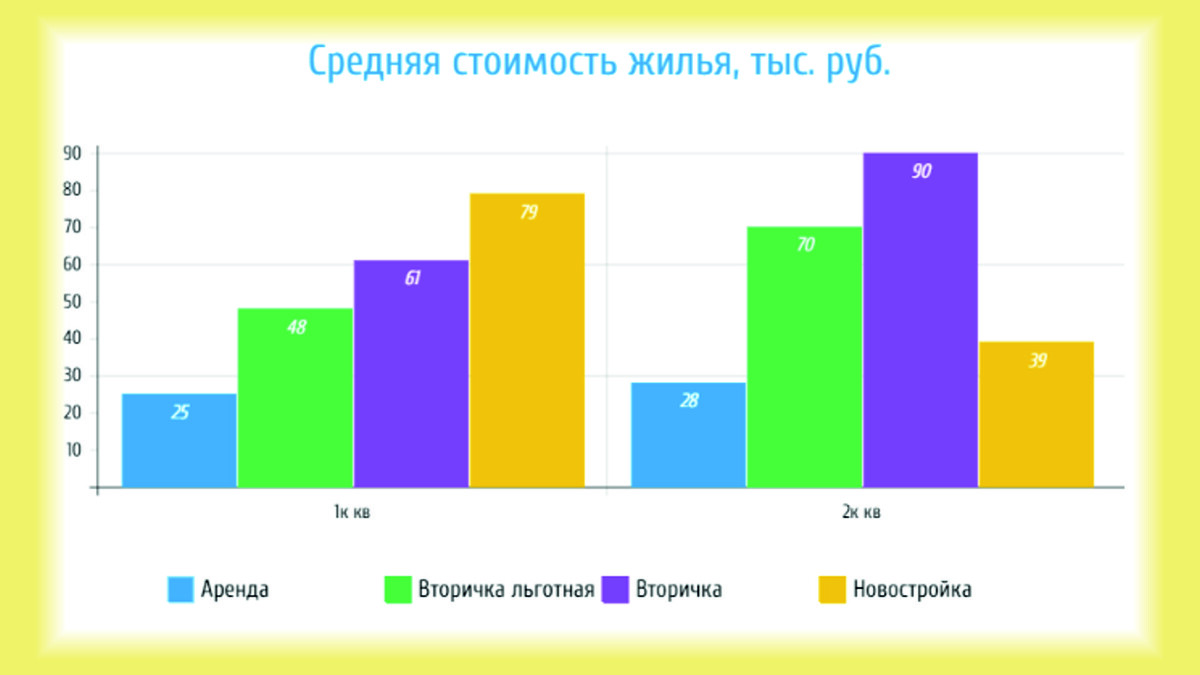

1комнатная квартира

Диапазон арендных платежей 18 – 32 тыс. руб. Средняя цена квартиры в относительно новом доме 4 млн. руб. Итого ипотека по полной ставке 22.6% (по расчетам сбербанка) 61 тыс. руб. По какой-то спецпрограмме, где ты платишь сколько-то единовременно (например, работая курьером в третью смену, ага-ага), ставка снижается на 5% и становится 17.6%. Тогда ипотечный платеж будет 48 тыс. руб. Есть еще какие-то скидочные программы, но одновременно вы оплачиваете допуслуги, типа подписки СберПрайм (не реклама, просто информация). А если вы вдруг решили помажорить и купить новостройку… Средняя цена квартиры 5,4 млн. руб. И ипотечный платеж без скидок составит 79 тыс. руб.

2комнатная квартира

По статистике двухкомнатную квартиру обычно покупают семьи с детьми. Диапазон арендных платежей 22 – 55 тыс. руб. Средняя цена квартиры в относительно новом доме 5,9 млн. руб. Итого ипотека по полной ставке 22.6% (по расчетам сбербанка) 90,5 тыс. руб. По той же спецпрограмме, где ты платишь сколько-то единовременно (например, питаясь макарошками год и экономя, ага-ага), ставка снижается на 5% и становится 17.6%. Тогда ипотечный платеж будет 70,5 тыс. руб.

Для семей при нынешних совсем не приятных ставках по ипотеке сохранили льготную ипотеку со ставкой 6%. Как войти в программу, вопрос не этой статьи. Но! Программа действует только на новостройки. Средняя цена двушки в новостройке 7,3 млн. руб.

На диаграмме сразу ясно видно масштаб бедствия. С нынешними процентами взять ипотеку – как полететь даже не на Луну, а на Марс. Аренда дешевле ипотеки в 3-4 раза. Это вам не баран чихнул. Вот если у вас есть условие для льготы (а кроме семейных есть еще ряд программ), то лучше ипотека, вот прямо сильно лучше. А если вы молодой человек или родитель молодого человека, то лучше пока копить. И может вообще пожить с родителями и копить. Потому как не только ставки по ипотеке высокие, но и ставки по вкладам.

Другие города

Здесь должны были быть расчёты для других городов. Но, походив по сайтам недвижимости, я обнаружила, что в экономически активных городах от 250 тыс. населения цены отличаются не так уж сильно, поэтому и итоговая сумма будет близкой. Гораздо сильнее на ежемесячный платеж влияют всякие скидки и допуслуги.

Что касается городов малых, там оказалась другая проблем - почти нет съемных квартир. Или их состояние сильно несопоставимо с тем, что продают. А с новостройками и вовсе беда. Поэтому тут сравнения не будет.

Москву и Санкт-Петербург исключили по причине заоблачных цен. Так что не кидайте сильно в автора тапками, если будет запрос, сделаю еще расчёты.

А для бодрости духа приведу ещё один расчет уже на обогащение, а не на отъём кровных. Минимальная сумма вклада у банков 50-100 тыс. руб. Возьмём 100 тыс. руб. для наглядности. Это 3-4 арендных платежа. Кладем в банк под 10%. Каждый месяц докладываем 5 тыс. руб. Итого в конце года у нас 155 тыс. руб. и 12750 руб. процентов. Хорошо? Отлично! Но есть и выше ставки, до 16%. И докладывать можно больше. Например, по 10 тыс. руб. Тогда через год у вас 210 тыс. руб. и 24800 руб. процентов. Я думаю, вы поняли.

Итак. Если вы собирались брать ипотеку и платить 30-40 тыс. руб., пустите эти деньги на вклад. Не сидите, приуныв, что ставки высокие. Копите! Не спускайте с горя. Ставки упадут, а вас уже хороший первоначальный взнос.

Было полезно? Ставьте «респект» статье, подписывайтесь на канал. Будет еще много полезных и интересных сравнений.