Если физлицо (не ИП) сдает в аренду жилую недвижимость для уменьшения НДФЛ достаточно зарегистрироваться самозанятым и платить не 13 % НДФЛ, а 3-6% налога на профессиональный доход.

Однако если физлицо планирует сдавать в аренду нежилую недвижимость, режим самозанятости применять нельзя, а есть в таком случае два варианта оплаты налога:

1) сдавать как физическое лицо и платить НДФЛ 13 % или более в соответствии с прогрессивной шкалой;

2) зарегистрироваться индивидуальным предпринимателем, применять УСН и платить 1-6 % (в зависимости от региона осуществления деятельности).

Известно, что не все желают регистрироваться предпринимателями и предпочитают более простой первый вариант — сдавать недвижимость как физлицо и платить НДФЛ 13 %.

Новации в налоговом законодательстве предлагают ещё и третий вариант, так в августе 2024 года внесены изменения в Налоговый кодекс РФ (закон 259-ФЗ), которые позволили физлицам, не зарегистрированным индивидуальными предпринимателями, при исчислении налога применять профессиональные налоговые вычеты (статья 221 НК РФ). Профессиональный налоговый вычет предоставляется в размере 20 % от общей суммы дохода. Рассмотрим некоторые практические ситуации.

Арендатор — предприниматель или предприятие

Например, физлицо сдает по договору аренды нежилое помещение за 30 000 руб. в месяц. Ежемесячно при выплате физлицу дохода налоговый агент (арендатор - ИП или юрлицо) выплачивает арендодателю 26 100 руб. аренды и в бюджет 3 900 руб налога (30 000 руб. х 13 %).

При этом, если физлицо направит арендатору заявление о применении профессионального налогового вычета в размере 20 %, то выплаты составят:

НДФЛ в сумме 3 120 руб. (30 000 - 30 000 х 20 %) х 13 %

Арендная плата 26 880 руб.

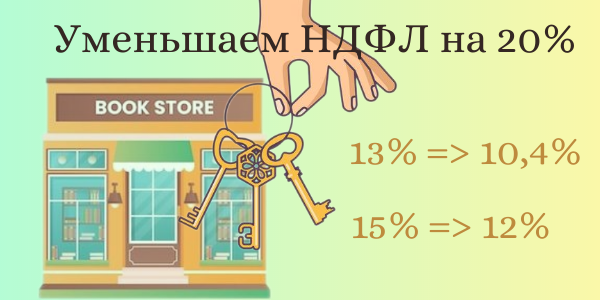

Таким образом, ставка налога уменьшилась с 13 % до 10,4 %, а уплачиваемый налог снизился на 780 руб.

В тех случаях, когда доходы от аренды значительные и облагаются по ставке 15 %, то при применении профвычета ставка налога составит 12 %.

Описываемые изменения в Налоговый кодекс РФ приняты в августе 2024 года, но распространяются на доходы, полученные с 01 января 2024 г. Простой пересчёт налога за восемь месяцев показывает, что экономия составит 20,8 % от суммы арендной платы.

Арендатор — физическое лицо

Если арендатором является физическое лицо (он не является налоговым агентом), то профессиональный налоговый вычет арендодатель может заявить при сдаче годовой декларации по НДФЛ.

Мы рассмотрели ситуацию по уменьшению налога при аренде недвижимости, как наиболее понятную и распространенную, однако отметим, что профессиональный налоговый вычет можно применять и к другим доходам физлиц от предпринимательской деятельности без регистрации в качестве ИП.

Больше информации для бухгалтеров в нашем телеграмм канале