Рост цен в России не так-то просто остановить. Надежда на то, что летом, как это порой случалось в предыдущие годы, инфляция притормозит, не оправдываются. По данным ЦБ, в июле инфляция возросла до 9,13% по сравнению с 8,59% в июне. Население сталкивается с ростом цен повсеместно: дорожают продукты в магазинах, лекарства в аптеках, услуги ЖКХ в платежках, билеты в транспорте и т.д. При этом Регулятор оптимистично ожидает, что показатель инфляции по итогам 2024 года будет на уровне 6,5–7%.

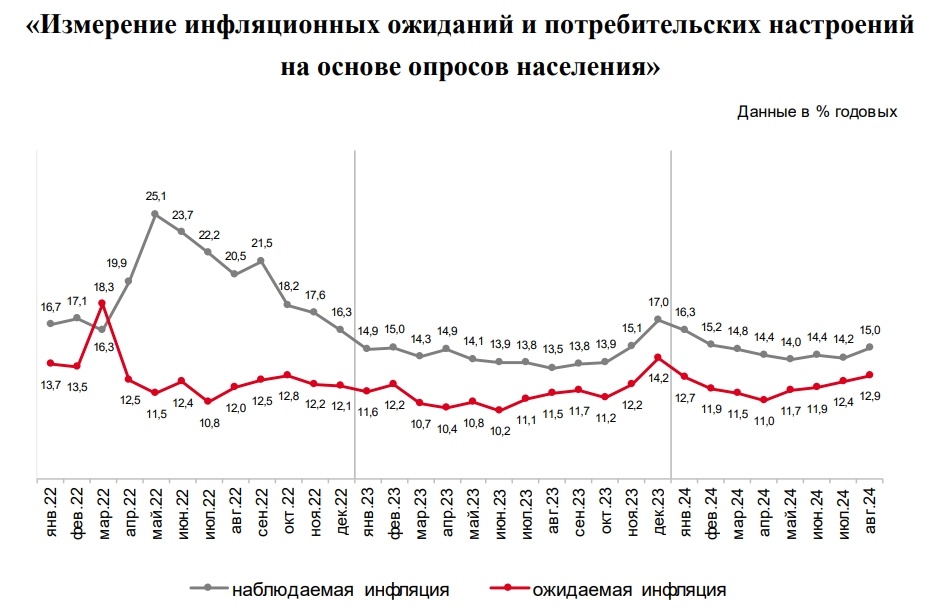

К слову, о том, чего в дальнейшем ожидают россияне, вчера поступила важная статистика🔎. Банк России на основе новых опросов населения Фондом общественного мнения, проведенных с 1 по 13 августа, фиксирует очередное увеличение инфляционных ожиданий📈. Показатель ожидаемой респондентами через год медианной инфляции вырос до 12,9% с 12,4% в июле. Для понимания, друзья, это максимальная оценка с декабря 2023 года.

При этом наблюдаемая населением инфляция выросла до 15% ⬆️ — это максимум с февраля 2024 года с 14,2%.

Почему эти данные важны❓ Дело в том, что инфляционные ожидания — это фактически один из важных факторов, который ЦБ учитывает при принятии решения по ключевой ставке. Вероятно, что текущие цифры являются реакцией населения на проблемы с импортом, ростом цен на отдельные товары, ожидания повышения утильсбора и общую неопределённость. Но в целом эта ситуация говорит об одном — ключевая ставка ещё долгое время останется высокой. По сути ЦБ как может — так и борется с ростом цен в текущих сложных экономических условиях. А на ближайшем заседании, которое уже не за горами, вероятно повышение ставки до 20%, что фактически является пиковым значением за всё время. Важный вопрос здесь: насколько такая жесткость ЦБ способна сбить инфляционную волну и не является ли она избыточной в контексте общей экономической политики? Ключевая ставка Центробанка — сильный инструмент, НО далеко не панацея от инфляции. Высокая ставка потенциально будет способствовать рецессии за пределами оборонного и инфраструктурного секторов, имеющих приоритетный доступ к бюджетному или льготному финансированию. При этом в среднем ситуация будет казаться приемлемой и не требующей ускоренного перехода к снижению ставки. Как итог, на выходе мы можем получить спад в гражданских секторах экономики.