«Береги деньги. Малые утраты приводят к большим убыткам».

Бенджамин Франклин

Что такое финансовая грамотность?

Финансовая грамотность — это способность человека эффективно управлять своими личными финансами. Это включает понимание того, как планировать бюджет, сберегать деньги, инвестировать, управлять долгами и правильно использовать кредитные ресурсы. Люди, обладающие финансовой грамотностью, лучше контролируют свои денежные потоки, меньше подвержены стрессам из-за финансовых проблем и быстрее достигают поставленных целей.

Почему финансовая грамотность важна?

Многие люди сталкиваются с трудностями в управлении личными финансами. Проблемы с долгами, отсутствие накоплений или импульсивные траты могут привести к финансовым кризисам. Финансовая грамотность помогает:

- Планировать и контролировать личные финансы;

- Избегать долгов и эффективно управлять кредитными средствами;

- Создавать накопления на непредвиденные ситуации;

- Инвестировать и приумножать деньги;

- Достигать финансовых целей.

Кейс 1: История Татьяны, которая выплатила долги и накопила на квартиру

Татьяна в 30 лет столкнулась с серьезной долговой нагрузкой: у неё было несколько кредитных карт и один крупный потребительский кредит. Чтобы разорвать этот порочный круг, она начала изучать основы финансовой грамотности. Татьяна составила бюджет и начала сокращать ненужные расходы, направляя все сэкономленные средства на погашение долгов. Через два года она полностью рассчиталась с кредитами и начала откладывать на покупку квартиры. За пять лет она накопила 30% от стоимости жилья и смогла взять ипотеку на выгодных условиях. Сегодня Татьяна продолжает активно вести личный бюджет и планирует выйти на пенсию досрочно.

Основные компоненты финансовой грамотности

Чтобы эффективно управлять своими деньгами, важно разобраться в нескольких ключевых аспектах.

- Бюджетирование Бюджет — это план, который помогает распределять доходы и контролировать расходы. Простая формула: доходы - расходы = сбережения. Цель — увеличить сбережения, сокращая ненужные расходы и увеличивая доход.

Кейс 2: Опыт Алексея, который достиг финансовой стабильности благодаря ведению бюджета

Алексей — IT-специалист с высоким доходом, но раньше он часто замечал, что деньги "уходят сквозь пальцы". Однажды он решил завести бюджетный дневник и начал отслеживать каждую трату. Через три месяца Алексей заметил, что львиная доля денег уходит на импульсивные покупки и развлечения. Он сократил ненужные траты, и за год сэкономил более 300 тысяч рублей, которые вложил в акции. Сегодня Алексей регулярно откладывает 20% своего дохода и чувствует себя финансово защищенным.

- Сбережения и подушка безопасности Финансовая подушка безопасности — это сумма, которую вы откладываете на случай непредвиденных ситуаций. Рекомендуется иметь сбережения в размере 3–6 месячных расходов.

Кейс 3: Как Светлана создала подушку безопасности и открыла собственное дело

Светлана работала в розничной торговле и всегда хотела открыть собственный бизнес. Она начала откладывать деньги на случай непредвиденных обстоятельств, что позволило ей через три года накопить шестимесячную подушку безопасности. В 2020 году, во время пандемии, когда многие потеряли работу, Светлана смогла использовать свои накопления и открыть интернет-магазин. Благодаря подушке безопасности она избежала финансовых стрессов и сегодня успешно ведет бизнес, продолжая откладывать 15% дохода.

- Управление долгами Кредиты и долги — это обычная часть жизни, но важно управлять ими разумно.

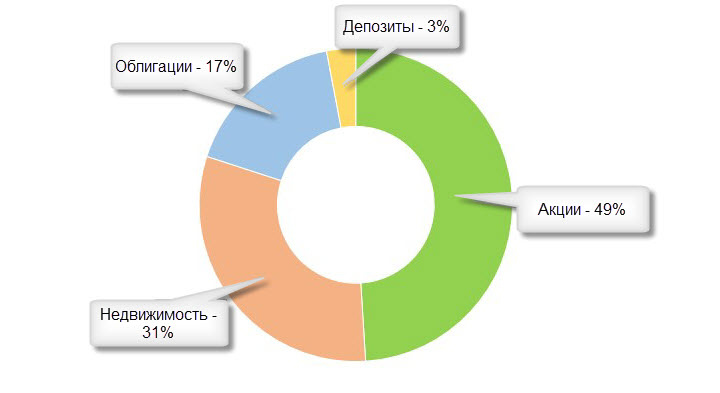

- Инвестиции Это способ заставить деньги работать на вас. Вложение в акции, облигации или другие активы помогает приумножать капитал.

Кейс 4: Инвестиции Антона, который начал с малого и достиг больших успехов

Антон был обычным офисным сотрудником, который решил научиться инвестировать. Он начал с небольших сумм, вкладывая 10% от дохода в акции крупных компаний и ETF. Изучив основы инвестирования и распределения рисков, он постепенно увеличивал вложения. Через пять лет его портфель вырос на 50%, и теперь Антон планирует выйти на досрочную пенсию. Его успех основан на дисциплине, долгосрочной стратегии и финансовой грамотности.

- Финансовые цели Четкие финансовые цели мотивируют на планирование бюджета и накопление.

Типичные ошибки в управлении финансами

Чтобы стать финансово грамотным человеком, нужно избегать типичных ошибок:

- Отсутствие бюджета. Многие люди не следят за своими расходами.

- Импульсивные покупки. Отсутствие планирования может привести к ненужным тратам.

- Игнорирование сбережений. Отсутствие подушки безопасности делает человека уязвимым.

- Необоснованное использование кредитов.

Как начать путь к финансовой грамотности?

- Составьте бюджет. Начните с простого учета всех доходов и расходов.

- Определите финансовые цели. Запишите цели на ближайшие 1, 5, 10 лет.

- Начните копить. Регулярное откладывание даже небольшой суммы создаст базу для уверенности.

- Изучите инвестиционные инструменты.

- Избегайте ненужных долгов.

Заключение

Финансовая грамотность — это навык, который может освоить каждый. Это не только вопрос математики, но и вопрос привычек и дисциплины. Примеры успешных людей показывают, что правильное управление деньгами может привести к финансовой свободе, реализации мечты или даже открытию бизнеса. Финансово грамотные люди лучше справляются с текущими финансовыми вызовами и готовы к долгосрочным целям.