Уровень доходности казначейских облигаций США и меняющаяся форма кривой доходности казначейских облигаций предоставляют инвесторам критически важную обратную связь относительно ожиданий рынка относительно экономического роста, инфляции и денежно-кредитной политики. Краткосрочная и долгосрочная доходность недавно упала, причем лидируют краткосрочные сроки погашения. Сдвиг обусловлен ослаблением экономических условий, сдерживанием инфляции и растущей вероятностью того, что ФРС снизит ставки.

Кривые доходности являются важными индикаторами, за которыми пристально следят инвесторы в облигации. Однако многие инвесторы в акции не отслеживают кривые доходности, несмотря на важность доходности облигаций для доходности акций. Поэтому, я хочу начать с вводного обсуждения четырех основных типов сдвигов кривой доходности и того, что они часто влекут за собой с точки зрения экономики и инфляции.

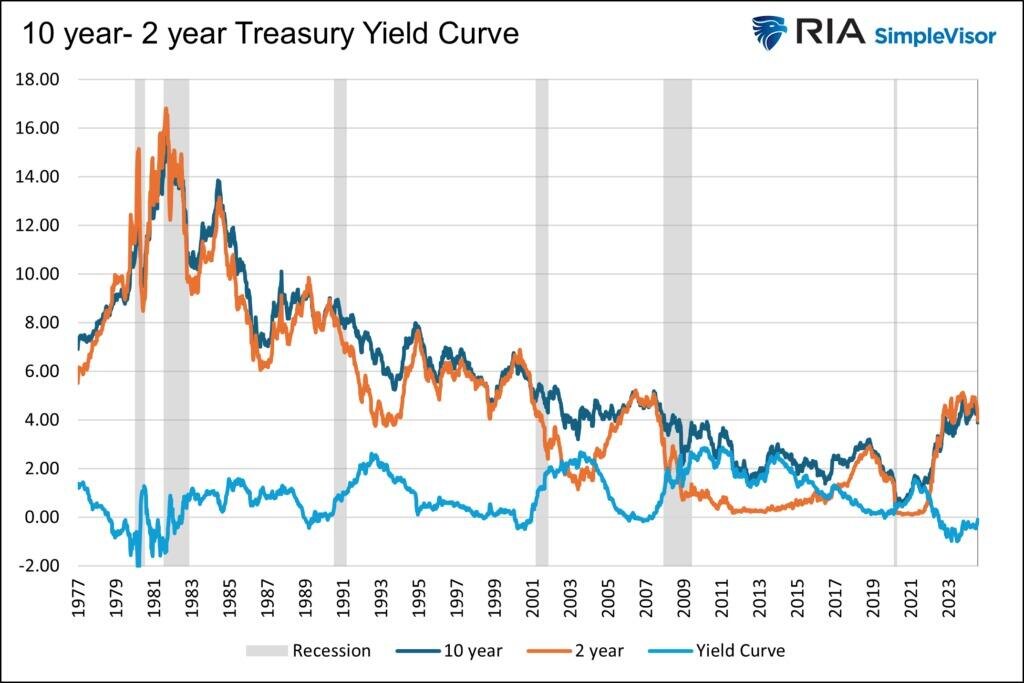

История кривой доходности казначейских облигаций

На графике ниже показаны доходности десяти- и двухлетних казначейских облигаций и разница между этими двумя ценными бумагами. Разница называется кривой доходности 10-летних/2-летних облигаций. Как вы могли заметить, кривая доходности имеет повторяющийся рисунок, который хорошо коррелирует с экономическим циклом.

Обычно кривая доходности быстро становится круче (разница между 10-летней и 2-летней доходностью увеличивается) после рецессии. Затем, в течение большинства типичных экономических подъемов, кривая становится более плоской (разница уменьшается). Кривая доходности часто инвертируется (десятилетняя доходность меньше двухлетней доходности) к концу подъема.

Один из самых точных индикаторов рецессии происходит, когда инвертированная кривая доходности становится круче, возвращая ее на положительную территорию. Наконец, кривая доходности быстро растет, поскольку ФРС снижает ставки, чтобы повысить экономическую активность и бороться с рецессией.

Усиление роста бычьего рынка

Недавняя волна ухудшения данных по труду и более широкой экономической активности, наряду с замедлением инфляции, убедила рынки, что ФРС начнет серию снижений ставок, начиная с сентября. Более того, Джером Пауэлл фактически дал зеленый свет. Согласно его речи в Джексон-Хоуле:

Пришло время для корректировки политики. Направление движения ясно, а сроки и темпы снижения ставок будут зависеть от поступающих данных, меняющихся перспектив и баланса рисков.

Доходность облигаций падает, причем доходность краткосрочных облигаций падает больше всего. На графике выше это трудно увидеть, но недавний рост рынка облигаций привел к тому, что кривая доходности (голубая) выросла с отрицательных 46 базисных пунктов в середине июня до отрицательных однозначных значений сегодня. Сейчас она находится на грани деинвертирования и, следовательно, близка к рецессии.

Этот тип движения в доходности долгосрочных и краткосрочных облигаций обычно называют бычьим. Слово «бычий» относятся к тому факту, что доходность облигаций падает, и, следовательно, цены на облигации растут. Укрепление относится к форме кривой доходности, которая увеличилась, хотя текущая кривая доходности все еще отрицательна.

Усиление бычьего рынка

Как мы только что отметили, бычий уклон происходит, когда доходность всех казначейских облигаций снижается, но более короткие сроки погашения падают больше, чем более длинные. В нашем гипотетическом примере ниже двухлетняя облигация падает с 3,35% до 1,50%, а десятилетние облигации падают с 3,80% до 2,80%. В результате кривая доходности становится круче на 0,85%.

Чаще всего бычья крутизна возникает из-за того, что трейдеры ожидают более мягкой денежно-кредитной политики из-за выраженной экономической слабости и растущей вероятности рецессии. Учитывая, что облигации с более коротким сроком погашения больше коррелируют с федеральными фондами, чем облигации с более длинным сроком погашения, вполне логично, что они будут падать быстрее, когда возникнут такие ожидания.

Недавнее усиление быков было классическим. Уровень безработицы вырос с 3,7% до 4,3% в этом году, и в целом многие экономические показатели указывают на замедление роста. Более того, инфляция, похоже, снова имеет тенденцию к снижению, что дает ФРС больше уверенности в снижении ставок. Согласно речи Пауэлла в Джексон-Хоуле:

Моя уверенность в том, что инфляция вернется на устойчивую траекторию к 2%.

Bear Steepening

Как следует из названия bear steepening, доходность краткосрочных и долгосрочных погашений увеличивается, причем доходность долгосрочных увеличивается больше, чем доходность краткосрочных. На графике ниже двухлетняя доходность увеличивается с 3,35% до 4,10%, а десятилетняя доходность увеличивается с 3,80% до 5,10%. Результатом является сдвиг вверх кривой доходности с 0,45% до 1,00%.

В 2020 и 2021 годах кривая доходности сместилась таким образом. В то время ФРС снизила ставки до нуля и провела огромное количество QE. Доходность облигаций начала расти в ожидании восстановления экономической активности и растущих опасений по поводу инфляции из-за масштабного фискального и денежного стимулирования. Краткосрочная доходность не изменилась так сильно, как долгосрочная. Это произошло, потому что ФРС пообещала поддерживать федеральные фонды на очень низком уровне для борьбы с пандемией.

В конце 2023 года медвежье усугубление повторилось, поскольку экономика продолжала расти выше своего естественного уровня, несмотря на 5% федеральных фондов. Более высокие процентные ставки не оказали существенного влияния на экономику, и инфляция перестала падать. Рынок считал, что ФРС, возможно, придется повысить ставки еще больше. Однако спрос на инвестиции на денежном рынке был ненасытным из-за значительных остатков наличности и денежного рынка, что помогало сдерживать краткосрочные ставки. На длинном конце кривой инвесторы были вынуждены поглощать существенную эмиссию казначейских облигаций. Соответственно, они требовали дополнительной доходности. Это называется увеличивающейся премией.

Bull Flattening

Торговля bull flatenning подразумевает падение доходности облигаций с коротким и длинным сроком погашения, причем доходность облигаций с более длительным сроком погашения падает сильнее. На графике ниже показано, что доходность двухлетних облигаций падает на 0,70%, а доходность десятилетних облигаций падает на 1,00%. Чистый результат — выравнивание кривой на 0,30%

Сглаживающие бычьи сдвиги, как правило, являются результатом относительного экономического оптимизма. Рынок воодушевлен, поскольку инфляция, вероятно, снизится, но он не слишком обеспокоен тем, что более низкая инфляция вызвана ослаблением спроса. Поэтому инвесторы не ожидают многого от снижения ставок ФРС.

И наоборот, рынок может быть обеспокоен экономикой, но если федеральные фонды находятся на нулевом уровне или около нуля, то нет возможности для падения короткого конца кривой доходности. 2016 год является хорошим примером. Федеральные фонды уже были на нулевом уровне, а экономика слабела, а инфляция оставалась ниже целевого показателя ФРС. Долгосрочные облигации снизились из-за инфляции и экономических перспектив, но краткосрочные облигации застряли, поскольку ФРС не хотела опускать ставки ниже нуля.

На графике ниже, предоставленном Deutsche Bank, показано, что долларовая стоимость глобальных облигаций с отрицательной доходностью резко выросла в 2016 году. Несмотря на мировые тенденции, доходность облигаций США в основном оставалась выше нуля.

Медвежье выравнивание

В сделке с медвежьим выравниванием доходность растет по всей кривой, причем более короткие сроки растут больше всего. Двухлетняя облигация увеличивается с 3,35% до 4,40% на графике ниже. Десятилетняя облигация увеличивается с 3,80% до 4,20%. В процессе кривая выравнивается и инвертируется с 0,45% до -0,20%.

Вывод

Учитывая важность кривых доходности, пришло время сосредоточиться на текущем сдвиге кривой доходности.

Что может означать повышение ставки по бычьим трендам для различных фондовых индексов, секторов и факторов?

Фондовый рынок, похоже, любит идею снижения ставок ФРС до того, как они это сделают. Но когда ФРС снижает ставки, результат часто оказывается не очень благоприятным для инвесторов в акции.

Подписывайтесь,