ЦБ опубликовал обзор финансовых рисков за июль. Рассмотрим ключевые составляющие документа.

Валютный рынок. После повышенной июньской волатильности, вызванной санкциями США против MOEX, наблюдалась стабилизация курса рубля. К основным валютам он колебался в диапазоне 4%. По итогам месяца он ослаб к юаню на 0,9%, а к доллару – на 0,7% (месяц назад было укрепление на 5,3% и 4,5%).

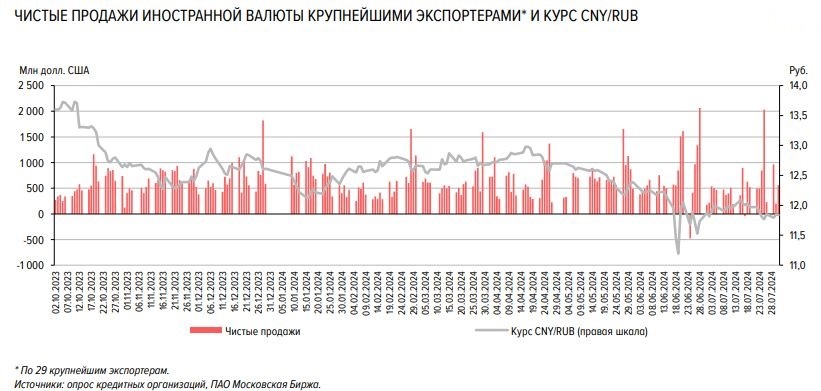

В т.ч. под влиянием данной стабилизации ЦБ снизил норму обязательных продаж валюты экспортерами с 60 до 40%. В результате объемы их реализации снизились к июню на 15% и составили $12 млрд (год назад было $6,9 млрд).

Центральной проблемой валютного рынка является дефицит юаневой ликвидности. Этот дефицит пока сдерживается ЦБ с помощью свопов. В их рамках ЦБ ежедневно предоставлял участникам рынка ¥3,4 млрд под ~7%. В июле месячный лимит ЦБ по данным операциям составил ¥20 млрд. Однако в начале августа он увеличился до ¥30 млрд.

Долговой рынок. В рамках ожидания увеличения КС средняя доходность ОФЗ продолжила рост (+51 б.п. м/м). За январь-июль она выросла на 432 б.п. В результате доходность краткосрочных (1-3 года) ОФЗ сейчас находится в диапазоне 16-17%. Среднесрочных – 15-15,5%.

Минфин не был готов занимать деньги на таких условиях, поэтому на аукционах разместил всего 13% объема ОФЗ (196,7 млрд руб.) от плана на 3-й кв. Почти весь спрос инвесторов (на 92% это крупнейшие банки, СЗКО) сосредоточился на бумагах с переменным купоном (ОФЗ-ПК).

По корпоративным облигациям также продолжился рост средней доходности, которая увеличилась за июль на 69 б.п., до 18,7%. Всего за январь-июль этот показатель прибавил 485 б.п.

Заемщики, несмотря на такую доходность, продолжили энергично размещать свои бумаги. По итогам месяца объем рынка корпоративов превысил 25,5 трлн руб.

Рынок акций. В июле индекс Мосбиржи продолжил терять позиции (-6,7% м/м). Данное снижение наблюдается третий месяц подряд: в июне IMOEX потерял 2%, а в мае – 7,3%.

Отрицательная доходность наблюдалась по всем отраслевым индексам.

Основной причиной отрицательной динамики по акциям является жесткая ДКП. Вызванная ей сравнительно высокая доходность облигаций, депозитов и денежных БПИФ отвлекает капиталы с рынка долевых инструментов. Поэтому мы продолжим отслеживать ситуацию с ключевой ставкой. Признаки начала смягчения ДКП будут важным фактором для возобновления позитивного тренда на рынке акций.

Подписывайтесь на наш Telegram-канал

https://t.me/atlantcapital_free

На канале больше практических знаний для инвесторов, Инвест-разборы, онлайн трансляции с экспертами