Когда мы говорим о покупке недвижимости, многие из нас сталкиваются с вопросом: как правильно рассчитать ипотечный платеж? Этот вопрос не только актуален, но и жизненно важен для любого потенциального заемщика. Давайте разберемся, как правильно подойти к этому процессу.

Зачем нужно рассчитывать ипотечный платеж?

Прежде всего, понимание своих финансовых обязательств поможет избежать неприятных сюрпризов в будущем.

- Планирование бюджета: Зная размер ежемесячного платежа, вы сможете правильно спланировать свои расходы и избежать финансовых трудностей.

- Выбор подходящей программы: Разные банки предлагают различные условия по ипотеке. Знание своих платежей поможет выбрать наиболее выгодное предложение.

- Избежание переплат: Правильный расчет поможет минимизировать переплату по кредиту.

Основные параметры для расчета ипотечного платежа

Перед тем как приступить к расчетам, важно понимать, какие параметры влияют на размер ипотечного платежа:

- Сумма кредита: Это та сумма, которую вы берете в долг у банка.

- Процентная ставка: Это стоимость кредита, выраженная в процентах. Чем ниже ставка, тем меньше вы переплатите.

- Срок кредита: Чем дольше срок, тем меньше будет ежемесячный платеж, но и больше общая переплата.

- Первоначальный взнос: Это сумма, которую вы вносите изначально. Чем больше первоначальный взнос, тем меньше сумма кредита и, соответственно, платежи.

Как рассчитать ипотечный платеж?

Существует несколько методов расчета ипотечного платежа, но наиболее распространенные из них — это аннуитетный и дифференцированный платежи.

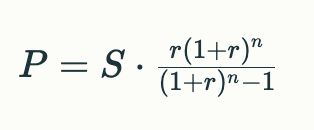

1. Аннуитетный платеж

При аннуитетном платеже вы будете выплачивать одинаковую сумму каждый месяц. При этой схеме в первые месяцы бОльшая часть платежа составляет %%, а в погашение тела займа идет совсем немного. Именно поэтому часто получается ситуация, когда люди платят, платят ипотеку несколько лет, а потом выясняют, что тело уменьшилось совсем чуть-чуть. Банки любят эту схему (ну еще бы) и почти всегда используют именно такой вариант погашения кредитов.

Формула для расчета выглядит следующим образом:

где:

- P — ежемесячный платеж,

- S — сумма кредита,

- r — месячная процентная ставка (годовая ставка деленная на 12),

- n — количество месяцев.

2. Дифференцированный платеж

При дифференцированном платеже сумма основного долга погашается равными частями, а проценты начисляются на остаток долга. Поэтому сумма платежа каждый месяц будет разной.

Формула:

где:

- P — ежемесячный платеж,

- S — сумма кредита,

- n — количество месяцев,

- k — номер месяца,

- r — месячная процентная ставка.

Использование ипотечного калькулятора

Если эти формулы кажутся сложными, не переживайте! В интернете есть множество ипотечных калькуляторов, которые помогут вам быстро и легко рассчитать платежи. Вы просто вводите необходимые параметры будущего кредита, и калькулятор сам выдаст результат. Это удобно и экономит время.

Обязательно перед оформлением кредита просчитайте все его параметры через один из таких калькуляторов.

Примеры из жизни

Представьте, что вы решили купить квартиру за 5 миллионов рублей. Вы внесли 1 миллион рублей первоначального взноса, а банк предлагает вам ипотеку на 4 миллиона рублей под 10% на 20 лет.

- Аннуитетный платеж: При использовании формулы аннуитетного платежа вы получите ежемесячный платеж около 40 000 рублей.

- Дифференцированный платеж: В этом случае первый платеж будет значительно выше, но со временем он будет уменьшаться.

Золотое правило грамотного ипотечника

Звучит оно так: Бери ипотеку на максимально возможный срок и каждый месяц гаси досрочно.

Давайте поясню его суть: оформляя кредит на максимальный срок мы получаем наименьший ежемесячный платеж - значит это даст нам больше финансовой устойчивости. Вдруг пойдет что-то не так с финансами - так лучше иметь ежемесячный платеж в 25 000, чем в 45 000₽. Да, у этого есть и другая неприятная сторона - чем дольше срок кредита, тем больше переплата будет банку. Но для этого есть вторая часть золотого правила: стараемся каждый ежемесячный платеж вносить банку сумму больше, чем положено по графику погашения. Пусть даже на 500-1000 рублей, но больше. Вы удивитесь, насколько быстрее начнет погашаться тело вашего кредита! А раз быстрее гасится тело, то и %% нам нужно платить меньше, значит и переплата банку будет меньше.

Мнение экспертов

Эксперты советуют всегда тщательно анализировать свои финансовые возможности перед тем, как брать ипотеку. «Важно не только понимать, сколько вы будете платить, но и учитывать возможные изменения в вашем доходе», — говорит финансовый консультант Алексей Ионов.

Заключение

Правильный расчет ипотечного платежа — это ключ к успешному управлению своими финансами. Используйте калькуляторы, обращайтесь к специалистам и всегда тщательно анализируйте свои возможности.

Советую почитать: