Приветствую всех. Не хватает мне недвижимости в портфеле, все смотрю что бы такое прикупить хорошее, доходное и перспективное. В воскресенье мне снова попался фонд от Сбербанка "Современный арендный бизнес 7"

Занятный фонд и стоит дешево

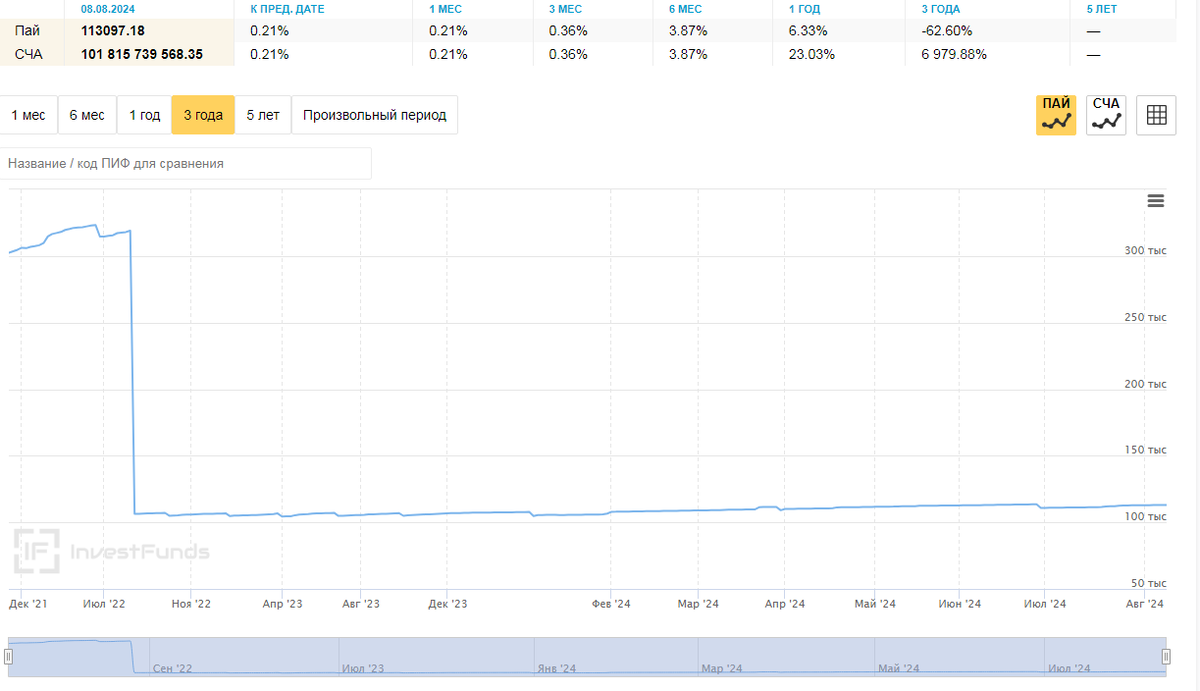

На конец июня стоимость чистых активов (СЧА) фонда составляла 101,815 млрд рублей, что дает нам 113067 рублей на один пай. Была окончательно закрыта крупная сделка по покупке недвижимости, что уменьшило раздел дебиторки и увеличило долю недвижимости.

что очень и очень примечательно, то изначальная цена фонда была 250 000 рублей за ПАЙ, то есть размещение было крайне не выгодным.

Далее Сбербанк собирает деньги, начинает покупать недвижимость, СЧА растет, цена пая резко свалилась. И тут уже наверное больше какие-то спекуляции пошли,

С 16,08.2022 - по цене 106 тысяч рублей, и за 2 года цена пая выросла до текущих 113067 рублей - то есть всего 6,6% за 2 года.

Смотрим по активам и составу фонда

Теперь недвижимость в активах фонда составляет 77,2%, а денежные средства только 18,9%, что все еще является довольно большой долей для фонда, заявленного как фонд недвижимости (оставшиеся 3,9% активов - дебиторка).

Ниже наглядно представлено то, как менялся состав активов фонда и цена фонда последние 2 года.

Динамика доходов

С доходами у фонда все очень даже хорошо, но не очень прозрачно.

В феврале были непонятные "прочие доходы" в размере 427+млн рублей, в апреле снова пришли "прочие доходы", но уже 537 млн рублей.

Доходы это, безусловно, хорошо, однако отсутствие хоть каких-то понятных комментариев мешает адекватно оценить работу фонда. Отдельно стоит отметить увеличение дохода с недвижимости вслед за увеличением ее доли. Если раньше приходило около 500 млн в месяц, то в мае пришло уже 735 млн, что не может не радовать.

Структура доходов фонда "Современный арендный бизнес 7"

Отдельное внимание при анализе отчетности фонда я уделяю сравнению доходов и выплат пайщикам.Ране было так: прибыль фонда (доходы минус расходы) была ниже, чем сумма выплат пайщикам. Эта разница компенсировалась выпуском новых паев и отсутствием роста стоимости чистых активов на 1 пай.

Сейчас новые паи не выпускаются и доходы, как ни странно, стали выше суммы выплат. Вот наглядная диаграмма:

Сравнение прибыли и выплат фонда "Современный арендный бизнес 7"

Это произошло благодаря двум факторам:

- непонятные "прочие доходы", которые были в январе (а теперь появились и в апреле)

- увеличение процентов по депозитам в связи с повышением ключевой ставки.

Сколько платит и сколько стоит?

А вот это уже очень интересно, искал информацию на разных сайтах, точные циферки ни кто не говорит, а просто указывают, что сумма выплат в квартал составляет 2400-2500 рублей и вот самое интересное!!!

Это цена фонда на данный момент

на мосбирже цена фонда на данный момент 70600 рублей, если так, то выходит что доходность данного фонда по текущим ценам выходит 14,16% годовых или 12,32% после уплаты налогов.

А это уже довольно не плохо, учитывая тот факт, что это фонд недвижимости.

Второй момент :

Еще интереснее выглядит расчет "потенциальной доходности" к дате завершения работы фонда (31.03.2031). По логике, в момент закрытия фонда паи обменяют на деньги примерно по СЧА (113 261 руб на сегодня). Если предположить, что СЧА за следующие 7 лет не вырастет, то с учетом всех полученных выплат (~2500 рублей в квартал) получается примерно 20% годовых уже после выплаты налогов. А это уже вкусно и очень вкусно, тем более подождать всего 7 лет при этом получая ежеквартальный доход!

Риски:

Какие есть риски?

1. Доходы фонда будут снижаться, следом будут снижаться ежеквартальные выплаты. Вероятность расцениваю как минимальную, потому что УК фонда "зациклена" на стабильных выплатах, так как раньше выплачивала их даже в условиях недостатка прибыли. Думаю, это тенденция будет продолжаться: в фонде есть запас кэша, который позволит спокойно держать стабильный размер выплат. В этом случае СЧА фонда опять перестанет расти, как было ранее.

2. Фонд не будет завершать работу, то есть договор доверительного управления будет продлен. Так как в фонде очень много объектов недвижимости, и чтобы фонд смог прекратить работу эти объекты нужно куда-то продать. А может им не захочется продавать их, ведь генерация потока прибыли гораздо лучше, чем одноразовая.

3. Разрушения, катаклизмы и что-то прилетит потенциально есть и такой вариант развития событий, в этом случае генерация прибыли резко прекращается, у фонда начинаются суды со страховщиками - и не понятно куда улетит СЧА в таком случае.

Но так-то фонд очень интересно сейчас выглядит, но вот цена пая в 70600 - уж очень дорого, была бы хоть в районе 7000 рублей как у Парус Озон - купил бы не задумываясь.

Что скажете про фонд?

Но помним, что инвестиции несут в себе риски, и все сказанное не являет инвестиционной рекомендацией.