Сезонные закупочные кампании подсолнечника и сои завершились. Идет уборка рапса. Формирование цен пока только начинается, рынок еще не активизировался. Ценовые тренды на масличные определятся в ближайшие недели.

Уборка подсолнечника на юге может начаться раньше

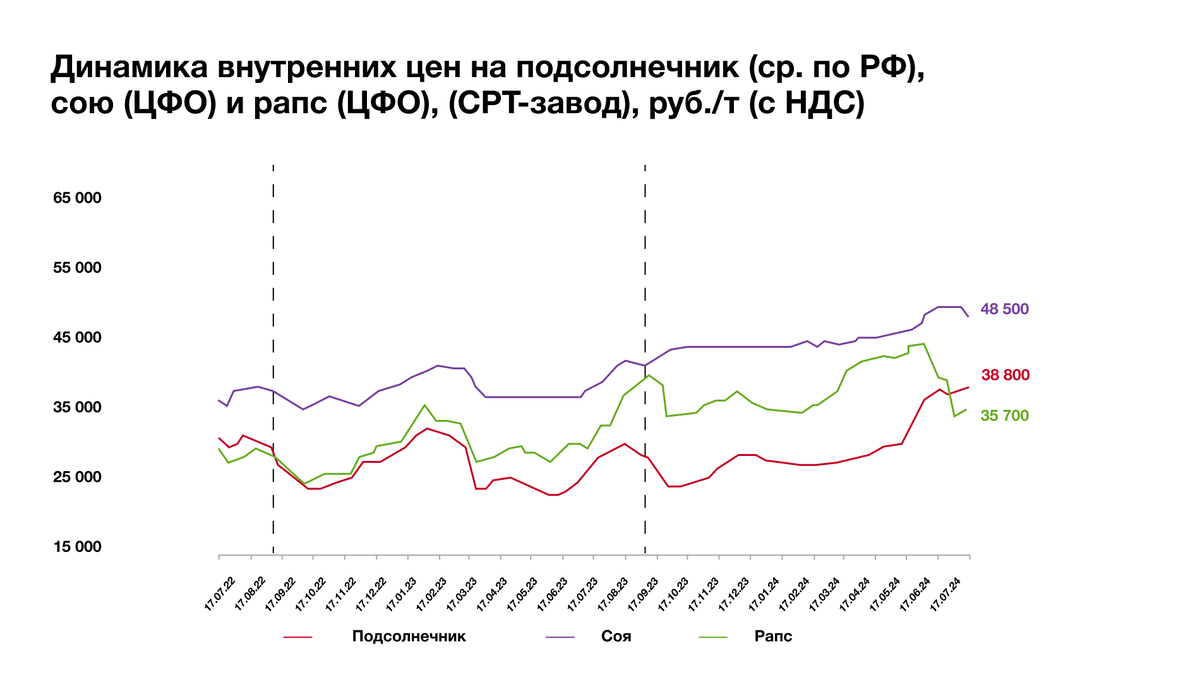

Цены на подсолнечник в ПФО опустились до 28–30 рублей без НДС в связи с тем, что заводы региона завершили сезонную закупочную компанию и не проявляют интереса к сырью. Это позволило переработчикам из ЦФО и ЮФО закупать поволжский подсолнечник по ценам ниже, чем в собственных регионах. Такие закупки способствуют снижению переходящих запасов у сельхозпроизводителей ПФО к концу сезона. Текущие запасы подсолнечника в Центре несколько выше, но продавцы пока не снижают на него цены, так как еще нет полной определенности с будущим урожаем. Во многих регионах наблюдается очень жаркая погода и отсутствие дождей, особенно такое положение касается юга России. Однако теплая погода может сдвинуть там начало уборки на более ранние сроки, чем обычно, что пойдет на пользу местным переработчикам. В Центре и Поволжье положение с влагообеспеченностью обстоит лучше. Насколько засуха повлияла на урожай будет ясно в ближайшее время, пока прогноз останется, как и раньше – 16,1–16,7 ММТ.

Цены на сою будут снижаться

Прогноз на итоговый сев сои в России остается прежним – 4,15–4,3 млн га, урожай обещает быть рекордным и прогнозируется в пределах 7,4–7,7 ММТ. Ввиду этого цены для покупателей скорее всего будут приятными. Сейчас сезонная закупка сои фактически завершена, и в ближайшее время ожидается снижение номинального уровня средней цены по ЦФО.

На мировом рынке цены на сою снижаются, чему способствует хорошая погода в США и позитивные оценки будущего урожая. Цены на американскую сою опустились до уровней осени 2020 года. В Украине также ожидает рекордный урожай сои, который может достичь 5,5 ММТ.

Началась уборка рапса

В южных регионах России намолотили уже более 300 ТМТ озимого рапса (с учетом новых регионов – 400 ТМТ) с урожайностью близкой к прошлогодней. Цены на новый урожай пока не сформировались, так как крупные покупатели еще или не начали закупочную кампанию, или приобретают небольшие партии. Пока активизировались только трейдеры, закупающие рапс в надежде на повышение его цены в будущем. Цены действительно могут повыситься в связи с большим процентом гибели площадей из-за заморозков, а также из-за уменьшения урожая рапса на Юге России по сравнению с 2023 годом. Однако в ЦФО и ПФО ожидается значительный рост общего производства рапса, урожай на Урале и в Сибири при отсутствии погодных катаклизмов прогнозируется на 40% выше прошлогоднего. При этом цены на рапсовый шрот в России могут снизиться на 25–30%, что сильно отразится на краш-марже. Ценовой тренд на рапс в начале сезона в России, как правило, определяют заводы ЦФО, где уже началась уборка, но цены держатся на уровне 34–36 с НДС. В ближайшие недели станет понятно какую урожайность покажет рапс на полях ЦФО и куда двинется цена на рапсовое сырье.

На мировом рынке есть предпосылки к повышению цен на рапсовую продукцию из-за проблем с производством рапса в ЕС, Украине и Австралии.